13/01/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.97 | 1.08 | 10'639.49 | 3'789.52 | 13'483.31 | 6'037.11 | 7'587.85 | 3'265.35 | 9'178.86 | 23'850.57 | 1'133.63 |

| Trend | |||||||||||

| %YTD | 0.62% | -0.37% | 0.21% | 1.18% | 1.77% | 0.99% | 0.60% | 1.07% | 2.30% | 0.82% | 1.70% |

Haupttrends:

1. Beruhigung im USA-Iran-Konflikt

2. Chinesische Delegation wird diese Woche in den USA erwartet

Angespannte Lage

Mehrere Börsenindizes, darunter der Stoxx Europe 600, der S&P500 und der Nasdaq kletterten auf neue Rekordmarken. Das ist nicht schlecht für eine Woche, die nach dem Attentat vom 3. Januar, bei dem der iranische General Qasem Soleimani sein Leben verlor, zu Beginn unter dem Zeichen der Volatilität stand. Zuerst flüchteten die Anleger, die eine Eskalation der Feindseligkeiten befürchteten, in sichere Häfen wie den Schweizer Franken, den Yen oder Gold. Der Goldpreis kletterte in der Folge auf USD 1’611 pro Unze, ein Niveau, das letztmals 2013 verzeichnet wurde, um sich dann wieder auf USD 1’550 abzuschwächen. In der Tat wäre eine mögliche Unterbrechung der Versorgung durch die Strasse von Hormus, das Eingangstor zum Persischen Golf, für den Erdölmarkt und damit auch für die Weltwirtschaft ein grosses Problem. Schätzungen zufolge wurden 2018 pro Tag 21 Millionen Barrel durch diese Meerenge verschifft, das heisst über 20 % des täglichen Verbrauchs an Erdöl und Erdölderviaten.

In der Folge kam es jedoch zu einer Beruhigung der durch den geopolitischen Konflikt zwischen den USA und dem Iran verursachten Spannungen. Die Erklärungen des Weissen Hauses und des iranischen Aussenministers, die militärische Auseinandersetzung nicht fortsetzen zu wollen, sorgten für Entspannung. Der Erdölpreis ging in der Folge wieder zurück, und der Konflikt trat wieder in den Hintergrund, während das Handelsabkommen zwischen China und den USA wieder in den Vordergrund rückte.

Eine chinesische Delegation wird sich in die USA begeben, um höchstwahrscheinlich am kommenden Mittwoch den ersten Teil des Handelsabkommens zu unterzeichnen. Der amerikanische Finanzminister Steven Mnuchin erklärte, dass die Unterzeichnung dieses «historischen» Abkommens unmittelbar bevorstehe. Gemäss seinen Aussagen könnten die negativen Auswirkungen des Boeing-Debakels auf das amerikanische BIP in der Grössenordnung von 0,5 % kompensiert und ein Wachstum von gegen 2,5 % erzielt werden. Das Risiko einer Enttäuschung ist jedoch gross, vor allem, was Streitpunkte wie das geistige Eigentum und die Verpflichtung Chinas zu einer grösseren wirtschaftlichen Öffnung anbelangt.

Die Börsen dürften weiter steigen, obwohl die Arbeitsmarktdaten für den Dezember mit der Schaffung von 145‘000 Jobs gegenüber den erwarteten 160‘000 Stellen etwas enttäuschten und zu einem Kursrückgang führten. 2019 wurden insgesamt 2,1 Millionen neue Jobs geschaffen – eine deutliche Abschwächung gegenüber 2018, als 2,7 Millionen neue Stellen geschaffen wurden. Die Lohnerhöhungen lagen 2019 bei durchschnittlich 2,9 %, unter der Konsenserwartung von 3,1 %.

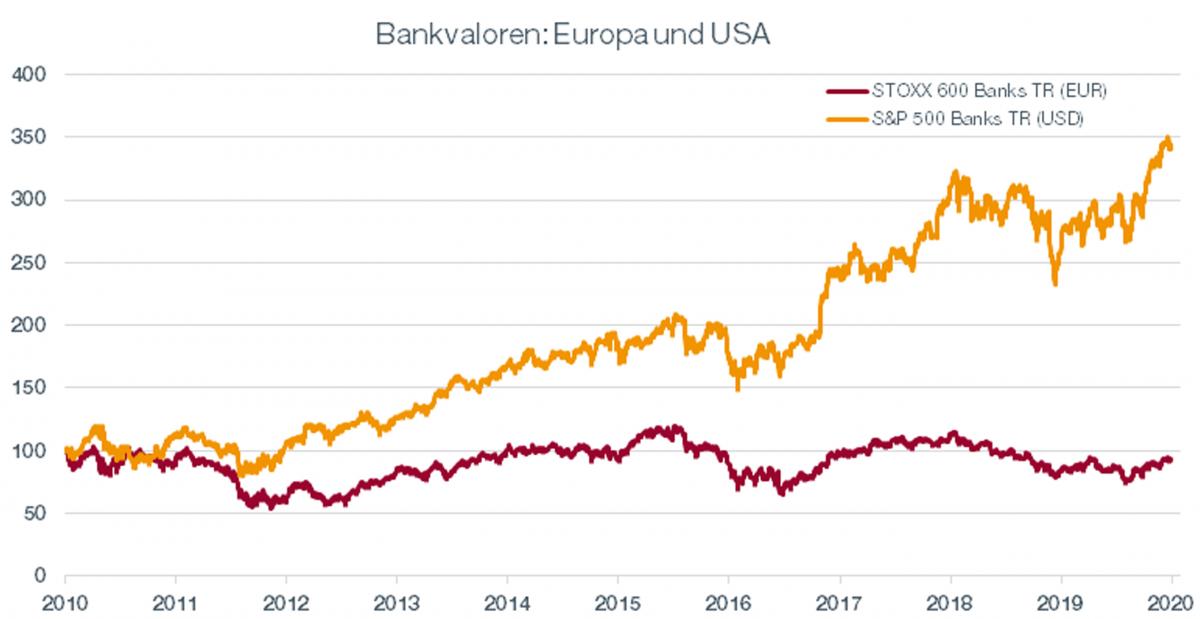

US-Banken und europäische Banken: Entgegengesetzte Entwicklung

Ende dieser Woche werden die US-Grossbanken wie JP Morgan, Citigroup oder Goldman Sachs die Berichtssaison mit ihren Quartalergebnissen eröffnen. Man könnte erwarten, dass sich die Entwicklung des Bankensektors in den USA nicht signifikant von derjenigen in Europa unterscheidet. Schliesslich ist eine Bank eine Bank, oder nicht? Die Realität sieht allerdings anders aus.

Während sich der Index des US-Bankensektors in den vergangenen 10 Jahren verdreifachte, verzeichnete der europäische Bankenindex im gleichen Zeitraum eine Einbusse von 8%! Welches sind die Gründe für diese diametral entgegengesetzte Entwicklung? Es gibt vor allem zwei Erklärungen.

Einerseits haben die USA infolge der Finanzkrise von 2008 viel drastischere Massnahmen mit Bilanzsanierungen und Rekapitalisierungen ergriffen und damit einen Schlussstrich unter die Vergangenheit gezogen, während es in Europa keine vergleichbaren koordinierten Massnahmen gab. So arbeiten heute bestimmte europäische Banken immer noch daran, die Bilanzsumme ihres Investment Banking zu reduzieren oder sie haben immer noch faule Kredite in ihren Bilanzen (dies gilt vor allem für Italien).

Im Weiteren ist die Zinsstruktur in den USA viel vorteilhafter. Dort ist die Zinskurve positiv und die Kurzfristzinsen liegen über null. In Europa liegen die Kurzfristzinsen im negativen Bereich und die Zinskurve ist aufgrund der flauen Wirtschaftsperspektiven flach.

Die europäischen Banken haben daher sehr viel kleinere Margen als die amerikanischen Banken. Wie könnte die weitere Entwicklung aussehen? Da die Unterschiede struktureller Natur sind, scheint eine Verbesserung für den europäischen Bankensektor auf kurze Sicht sowohl relativ als auch absolut nicht sehr wahrscheinlich.