27/01/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.97 | 1.07 | 10'849.75 | 3'779.16 | 13'576.68 | 6'024.26 | 7'585.98 | 3'295.47 | 9'314.91 | 23'827.18 | 1'119.39 |

| Trend | |||||||||||

| %YTD | 0.52% | -1.35% | 2.19% | 0.91% | 2.47% | 0.77% | 0.58% | 2.00% | 3.82% | 0.72% | 0.42% |

Haupttrends:

1. Coronavirus sorgt für Ungewissheit

2. EZB lässt Leitzinsen unverändert

Das Coronavirus setzt den Börsen zu

Die Anleger vermögen die eventuellen Auswirkungen einer Pandemie auf das Weltwirtschaftswachstum nicht genau abzuschätzen. Die Erinnerung an das schwere akute Atemwegssyndrom SARS ist immer noch präsent. Damals verursachte die Epidemie (gemäss der Asiatischen Entwicklungsbank) einen Ertragsausfall von nahezu 18 Milliarden Dollar in Südost- und Ostasien, was 0,6% des BIP der Region entspricht.

In der Zwischenzeit ist die chinesische Wirtschaft jedoch rasant gewachsen, was bedeutet, dass eine anhaltende Abschwächung der Wirtschaftstätigkeit über das chinesische Neujahr hinaus sehr viel weitgehende Konsequenzen für die Wirtschaft sämtlicher Nachbarländer hätte. Darüber hinaus ist China zum grössten Verbraucher von praktisch sämtlichen Rohstoffen und zum bedeutendsten Geschäftspartner zahlreicher Länder geworden. Verkehrseinschränkungen und eine verlangsamte Wirtschaftstätigkeit könnten sich sehr stark auf den Bedarf an Erdöl auswirken.

Die Entscheidung der Weltgesundheitsorganisation (WHO), die Epidemie zurzeit noch als eine auf China beschränkte gesundheitliche Notlage einzuordnen, sorgte am Markt jedoch für etwas Erleichterung. Die chinesische Regierung hat drastische Massnahmen ergriffen, um die Risiken im In- und Ausland einzudämmen. Sämtliche Zugverbindungen und Flüge ab Wuhan wurden untersagt und die Autobahnen gesperrt. Insgesamt sind 13 Städte unter Quarantäne gestellt worden. Das sind über 45 Millionen Menschen, mehr als die Bevölkerung Polens.

In Europa hielt die EZB wie erwartet am Niveau ihrer Leitzinsen und ihrer ultralockeren Geldpolitik fest, um die Wirtschaft zu unterstützen. Die Zinsen werden solange unverändert bleiben, als das Inflationsziel von knapp 2% nicht erreicht ist. Das Quantitative Easing (QE) im Umfang von 20 Milliarden Euro pro Monat wird beibehalten.

An der Wirtschaftsfront bestätigen die jüngsten Indikatoren den Eindruck, dass sich die Weltwirtschaft erholt. Dies gilt insbesondere für Europa, wo die Indikatoren in den vergangenen Wochen stärker als erwartet ausgefallen sind. Die deutsche Wirtschaft scheint sich mit einer beschleunigten Aktivität im Privatsektor zu stabilisieren. Der PMI Composite verzeichnete dank der Verbesserung bei den Dienstleistungen und in der verarbeitenden Industrie ein 5-Monats-Hoch. Frankreich ist ebenfalls gut in das neue Jahr gestartet: Das Produktionswachstum ist besser als erwartet.

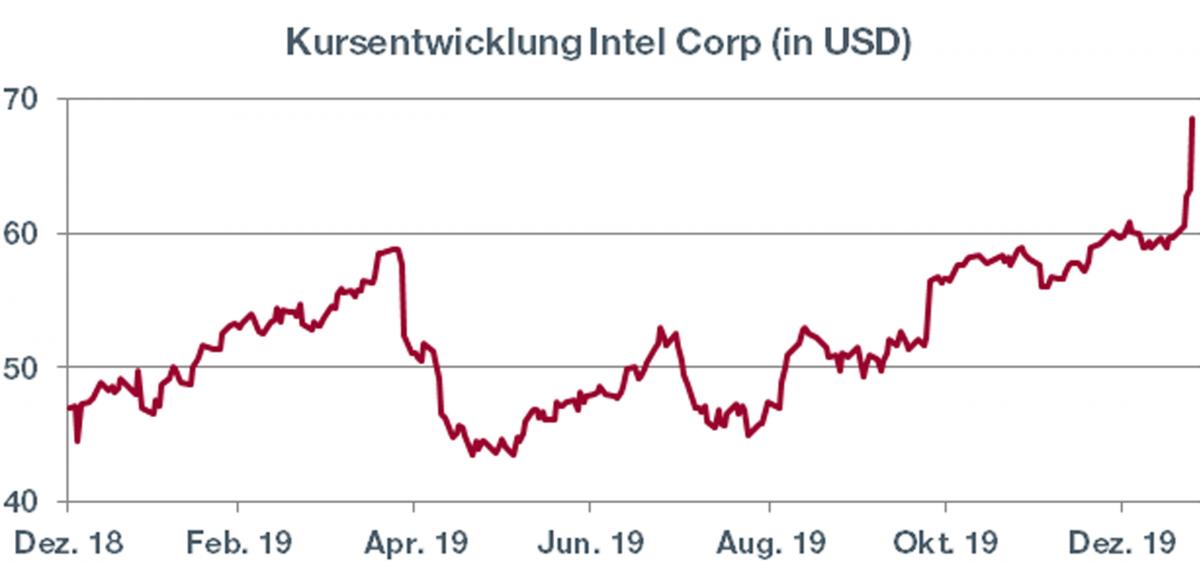

Intel Corp (ISIN: US4581401001, Kurs: USD 68.47)

Der weltweit führende Halbleiterhersteller hat die Analysten mit der Publikation von erstklassigen Quartalszahlen überrascht. Intel hat von zwei Faktoren profitiert, die sich im vierten Quartal 2019 kumuliert haben.

Einerseits hat die kräftige Nachfrage der Anbieter von Cloud-Dienstleistungen die Verkäufe von Intel in diesem Segment um 19% ansteigen lassen – das entspricht immerhin praktisch einem Drittel des Umsatzes.

Andererseits hat die «PC»-Sparte kräftig angezogen, während immer mehr Nutzer aufgrund der Auflösung des Supports für Windows 7 von Microsoft ihre PCs aktualisiert haben.

Es ist jedoch schwer zu sagen, ob dieser Auftrieb von Dauer sein wird. Bei den Infrastrukturausgaben der Anbieter von Cloud-Dienstleistungen handelt es sich um einmalige Aufwendungen, da sie ihre Kapazitäten stufenweise ausbauen und sich die Zeit nehmen, ihre neuen Kapazitäten zu «verdauen». Der Verkauf von PCs steigt nicht an, im Gegenteil. Deren Marktanteil verringert sich zugunsten der Tablets und Smartphones.

Der Philadelphia Semiconductor Index, der die 30 grössten Hersteller umfasst, scheint nach dem turbulenzreichen Jahr 2018 jedoch nach oben zu tendieren und damit eine Erholung des Zyklus der Chiphersteller anzudeuten.