03/02/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.96 | 1.07 | 10'627.88 | 3'640.91 | 12'981.97 | 5'806.34 | 7'286.01 | 3'225.52 | 9'150.94 | 23'205.18 | 1'062.34 |

| Trend | |||||||||||

| %YTD | -0.33% | -1.54% | 0.10% | -2.78% | -2.02% | -2.87% | -3.40% | -0.16% | 1.99% | -1.91% | -4.69% |

Haupttrends:

1. Coronavirus mit wachsenden Auswirkungen

2. Gute Unternehmensergebnisse

Die Finanzmärkte husten

Die Finanzmärkte gerieten durch die wachsenden Auswirkungen des Coronavirus unter Druck und schlossen die Woche mit starken Einbussen. Damit wurde die äusserst erfolgsversprechende Entwicklung zu Beginn des Jahres wieder zunichte gemacht.

Die chinesische Zentralbank hat Liquiditätsspritzen in der Höhe von umgerechnet 156 Milliarden Euro beschlossen, um die chinesische Wirtschaft und die in Schwierigkeiten steckenden Unternehmen zu unterstützen. Die Epidemie – mit inzwischen 361 Todesfällen und 17‘000 erkrankten Personen – hat den chinesischen Finanzmarkt fest im Griff: Der CSI 300 büsste bei seiner Wiedereröffnung 8% ein, der grösste Verlust seit 5 Jahren. Verschiedene ausländische Unternehmen, wie Starbucks und Apple, haben ihre Tätigkeit in China vorübergehend eingestellt, und die Ökonomen haben ihre Wachstumserwartungen für China für 2020 von 6,3% auf 5% gesenkt.

Mit der zunehmenden Unsicherheit ist eine Flucht in Qualität zu beobachten. Mit dem Rückgang der Rendite für 10-jährige Bundesanleihen auf -0,78% und der Rendite für 10-jährige US-Staatsanleihen auf 1,53% befinden sich die Renditen wieder auf dem Niveau von vergangenem Oktober.

Die WHO hat aufgrund des Coronavirus eine internationale gesundheitliche Notlage erklärt, gab sich jedoch zuversichtlich hinsichtlich der Fähigkeit Pekings, die Verbreitung des Virus einzudämmen. Wenn die Folgen für die Weltwirtschaft zurzeit schwer vorhersehbar sind, so wird die Rückkehr der Volatilität sicher Anlagechancen bieten.

Die US-Notenbank Fed hat ihre Leitzinsen unverändert belassen und eine Reduzierung ihrer Bilanzsumme im zweiten Quartal angekündigt. Die Käufe von Treasury Bonds, die zur Reduzierung der Spannungen am Interbankenmarkt eingeleitet wurden, sollen zurückgefahren werden. Das amerikanische BIP-Wachstum für das 4. Quartal mit 2,1% und das Jahreswachstum mit 2,3% blieben geringfügig hinter den Erwartungen zurück.

In der Eurozone haben sich die Drohungen von Trump, die Ungewissheiten im Zusammenhang mit dem Brexit und die politisch instabile Lage Italiens negativ auf das Wachstum ausgewirkt, das im 4. Quartal auf 0,1% gesunken ist (1,2% für 2019).

Ingesamt sind die Unternehmensergebnisse gut und liegen über den Erwartungen. So hat Amazon erneut die Marke von 1‘000 Milliarden Börsenkapitalisierung überschritten und zieht damit mit dem Giganten Apple gleich, der ebenfalls Rekordergebnisse ausgewiesen und seine Börsenkapitalisierung innerhalb eines Jahres mehr als verdoppelt hat. In Europa realisierte der Luxusgüterkonzern LVMH ein ausserordentliches Geschäftsjahr: Die Verkäufe verzeichneten einen kräftigen Anstieg und der Umsatz stieg auf ein Rekordniveau von 53,7 Milliarden Euro.

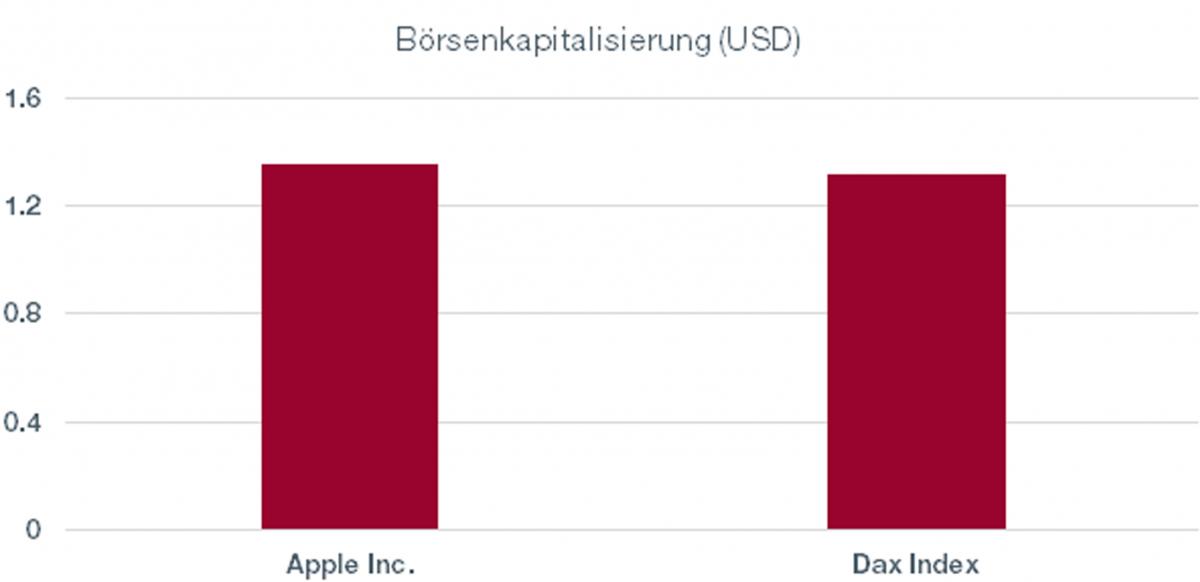

Apple ist mehr wert als der deutsche Aktienmarkt

Der ausgezeichnete Börsenparcours des amerikanischen Technologieriesen Apple in den vergangenen Monaten hat die Börsenkapitalisierung über die Marke von 1‘000 Milliarden Dollar auf USD 1‘342 Milliarden katapultiert. Im Vergleich dazu hat der DAX 30, der die 30 grössten Aktien des deutschen Marktes umfasst, nur einen Wert von insgesamt 1‘200 Milliarden Euro bzw. USD 1‘320 Milliarden! Dafür gibt es mehrere Gründe:

Bei den DAX-Unternehmen handelt es sich zum Grossteil um Industrieunternehmen. Die Geschäftsmodelle von Unternehmen wie Volkswagen, Daimler und BASF zeichnen sich durch den Verkauf von «Produkten» an die Konsumenten aus. Im Gegensatz dazu stehen bei den heutigen Giganten wie Apple, Amazon und Microsoft (jeder dieser Konzerne hat einen Börsenwert von über USD 1’000 Milliarden) nicht mehr die Produkte, sondern die Dienstleistungen im Vordergrund. Die Forschungs- und Entwicklungsinvestitionen fliessen zunehmend in den «Software»-Sektor zulasten des «Hardware»-Sektors.

Der künftige Erfolg von Apple ist heute weniger von der Anzahl verkaufter iPhones abhängig (Hardware), als von der Anzahl Nutzer, die sich für verschiedene Dienstleistungen (Software) anmelden, die über die iPhones zugänglich sind. Dies führt uns zu einem weiteren entscheidenden Unterschied zwischen den Geschäftsmodellen von heute (Apple, Alphabet, Microsoft) und den Schwergewichten des DAX: den regelmässig wiederkehrenden Erträgen.

Beim Verkauf von Dienstleistungen werden durch die Abonnemente regelmässig wiederkehrende Erträge erzielt, und die Grenzkosten (die Kosten, die für einen zusätzlichen Nutzer entstehen) sind sehr gering (zum Beispiel im Vergleich zu den Grenzkosten bei der Herstellung eines VW Golf).

Titel mit diesen Merkmalen sind daher von den Anlegern sehr gesucht.