17/02/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.98 | 1.06 | 11'128.81 | 3'840.97 | 13'744.21 | 6'069.35 | 7'409.13 | 3'380.16 | 9'731.18 | 23'687.59 | 1'106.30 |

| Trend | |||||||||||

| %YTD | 1.62% | -1.95% | 4.82% | 2.56% | 3.74% | 1.53% | -1.77% | 4.62% | 8.45% | 0.13% | -0.75% |

Haupttrends:

1. Anleger zeigen sich vom Coronavirus unbeeindruckt

2. Keine Rezessionsbefürchtungen in den USA

Erneute Liquiditätsspritze für die chinesische Wirtschaft

In der vergangenen Woche sollen die Kapazitäten der chinesischen Wirtschaft nur zu 40 bis 50% ausgelastet gewesen sein. Das Risiko für die Weltwirtschaft besteht darin, dass die Unternehmen aufgrund des Coronavirus nicht normal arbeiten können. Die Produktions- und Lieferketten werden beeinträchtigt und es ist möglich, dass Bestandteile für die Herstellung fehlen. Es besteht kein Zweifel, dass das Coronavirus Folgen für das Wachstum der chinesischen Wirtschaft haben wird. Diese könnte im ersten Quartal 2020 stagnieren und potenzielle Folgewirkungen auf die globale Konjunktur haben (auf China entfallen 18% des globalen BIP). Aber das Leitmotiv scheint zurzeit «vorübergehend» zu sein.

Der Zustand der deutschen Wirtschaft ist besorgniserregend, zumal dies nicht erst seit dem Coronavirus der Fall ist. Das BIP stagnierte im letzten Quartal 2019 mit einem Anstieg von nur 0,4% auf Jahresbasis. An der Währungsfront sieht es auch nicht besser aus; der Euro ist nach wie vor schwach und notiert auf dem tiefsten Stand seit April 2017. In den USA legte der Einzelhandel im Januar um 0,3% zu. Das sind 4,4% auf Jahresbasis und entspricht den Erwartungen. In Japan hingegen resultierte im vierten Quartal 2019 ein Rückgang des BIP um 1,6%. Hier wirkte sich die Mehrwertsteuererhöhung vom vergangenen 1. Oktober nachteilig auf den Konsum aus, der in diesem Quartal 2,9% einbüsste. Auch bei den Unternehmensinvestitionen resultierte ein kräftiger Einbruch.

Es ist zu erwarten, dass sich die Auswirkungen des Coronavirus nachteilig auf die Unternehmensergebnisse des ersten Quartals niederschlagen werden. Einige Unternehmen haben dies bereits angekündigt. Obwohl die Analysten ihre Gewinnerwartungen zurzeit nach unten korrigieren, verzeichnen zahlreiche Börsen immer neue historische Bestmarken. Die Anleger geben sich unbeeindruckt, was paradox erscheint, zumal die Bewertungen immer höher werden. Diese Haltung zeigt einerseits, dass nach vorübergehenden negativen Auswirkungen eine Erholung erwartet wird, und andererseits, dass auf das übliche Heilmittel, die Geldspritzen der Notenbanken, gesetzt wird. Die chinesische Notenbank hat der Wirtschaft soeben eine weitere Dosis verabreicht, mit einer Liquiditätsspritze für mittelfristige Darlehen an die Banken und einer Senkung des Refinanzierungssatzes.

Anlässlich seiner Rede vor dem Kongress gab sich Fed-Präsident Jerome Powell zuversichtlich, indem er den Zustand der amerikanischen Wirtschaft als gut beurteilte und festhielt, dass es keine Rezessionsbefürchtungen gäbe. In der Tat sind die in den vergangenen drei Monaten geschaffenen Stellen eine grosse Stütze für das Vertrauen und den Konsum. Die Auswirkungen des Coronavirus müssten daher längerfristig anhalten, um die Fed zu einer Änderung ihrer Geldpolitik und erneuten Zinssenkung zu bewegen. Dennoch, in den Augen der Anleger bleibt diese Option offen, was die Aktien weiter nach oben treibt.

Bei den Anleihen geht die Suche nach Rendite weiter. Die Rendite für 10-jährige griechische Anleihen liegt nun bei 0,9% wie für die italienischen BTP (Buoni del Tesoro Poliennali).

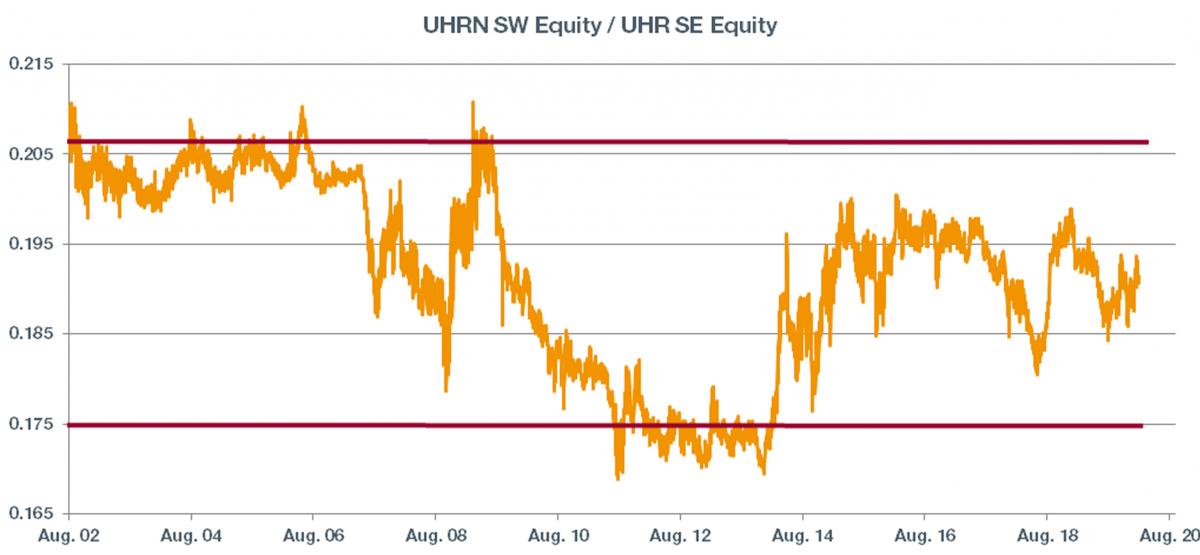

Swatch Inhaber (ISIN: CH0012255151, Kurs: CHF 253.-)

Mit einem P/E 2020 von 16 ist die Swatch-Aktie historisch attraktiv bewertet. Diese erste Einschätzung wird jedoch durch einige Faktoren relativiert.

Erstens gibt es im Luxusgütersegment, zu dem Swatch gehört, einige Titel, die sich am Luxus gemessen auf einer höheren Stufe befinden als der Uhrenhersteller aus Biel (beispielsweise Richemont oder Hermès). Diese Einstufung auf der «Luxusskala» bedeutet für Swatch geringere Margen im Vergleich zur Konkurrenz. Das Unternehmen ist im Vergleich zu den hochstehenden Luxusgüterherstellern – die Ultrareichen lassen sich kaum von den Wirtschaftsschwankungen beeinflussen – stärker von der Konjunktur abhängig.

Im Weiteren ist der Umsatz von Swatch geografisch sehr stark auf Asien ausgerichtet (über 60%, während es beispielsweise bei Richemont nur rund 45% sind). Daher ist die Gruppe anfälliger auf Faktoren, welche die Region beeinträchtigen (Coronavirus, Demonstrationen in Hongkong).

Aufgrund ihrer Unternehmensphilosophie ist die Swatch-Gruppe ebenfalls weniger geneigt, ihre Kostenstruktur den zyklischen Konjunkturschwankungen anzupassen. Mit anderen Worten: Kündigungen auszusprechen, um die Margen zu erhalten, entspricht nicht der Unternehmenskultur des Uhrenherstellers. Swatch ist und bleibt jedoch ein ausserordentlich solides Unternehmen ohne Schulden mit einem Cash-Anteil von 11% seiner Börsenkapitalisierung. Obwohl die Zahlen für 2019 gegenüber 2018 rückläufig waren, wurde die Dividende von über 3% bestätigt.

Auf dem aktuellen Niveau ist das Verhältnis Swatch Namen / Swatch Inhaber historisch betrachtet relativ neutral und bewegt sich in der Mitte des Kanals. Kurzfristig dürfte vor allem die Situation in Asien kursbestimmend sein.