24/02/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.98 | 1.06 | 11'110.78 | 3'800.38 | 13'579.33 | 6'029.72 | 7'403.92 | 3'337.75 | 9'576.59 | 23'386.74 | 1'084.22 |

| Trend | |||||||||||

| %YTD | 1.20% | -2.21% | 4.65% | 1.47% | 2.49% | 0.86% | -1.84% | 3.31% | 6.73% | -1.14% | -2.73% |

Haupttrends:

1. Steigende Gold- und Edelmetallpreise

2. Unternehmensausblick nach unten revidiert

Ausbreitung des Coronavirus über China hinaus verstärkt Ängste

Die Finanzmärkte wechselten gegen Ende der vergangenen Woche in den «Risk-Off»-Modus. Die Aktien gaben nach und die langfristigen Anleihenrenditen setzten ihren Abwärtstrend fort, während die Goldpreise und die Kurse für andere Edelmetalle anzogen. Die Rendite für US-Treasuries liegt nun bei 1,4%, diejenige für Schweizer Bundesanleihen bei -0,8%.

Zum heutigen Zeitpunkt ist es schwierig, die Auswirkungen der Epidemie auf das weltweite Wachstum zu quantifizieren. Zahlreiche Unternehmen, darunter Apple, veröffentlichten jedoch bereits Umsatz- und Gewinnwarnungen für das erste Quartal 2020. Es muss mit einer Welle von Gewinnrevisionen nach unten gerechnet werden. Besonders exponiert ist der zyklische Sektor. In China belief sich der Automobilverkauf Mitte Februar auf nur 10% des Niveaus, das in der entsprechenden Vorjahresperiode verzeichnet wurde.

Mit dem Rückgang der Neuinfektionen geben sich die chinesischen Behörden etwas zuversichtlicher. Für die Anleger hat der Nachrichtenfluss zur Epidemie mit der Ausbreitung des Coronavirus über China hinaus jedoch eine eindeutig negative Wende genommen. Nach Korea ist nun auch Italien mit der Lombardei und Venetien betroffen, was an den europäischen Börsen einen Anflug von Panik auslöste. Die beiden Regionen leisten einen Beitrag von nahezu 30% an das BIP des Landes. Am stärksten bedroht sind die Tourismusbranche sowie die verarbeitende Industrie.

Es werden Ankurbelungsmassnahmen eingeleitet, um die negativen Auswirkungen auf die Weltwirtschaft einzudämmen. Die chinesischen Behörden haben die Kriterien für die Unternehmen gelockert, sodass mehr davon ihren Betrieb wieder aufnehmen können. Es wurden über 40 Milliarden Dollar für die Bekämpfung der Ausbreitung der Epidemie und zur Unterstützung der Wirtschaft eingesetzt. Die Regierung Südkoreas gab bekannt, den Devisenmarkt, die Binnennachfrage und die Exporte stabilisieren zu wollen. Anlässlich des G20-Gipfels von vergangenem Wochenende wurde von den europäischen Staats- und Regierungschefs die Möglichkeit budgetpolitischer Stimulierungsmassnahmen im Falle negativer Auswirkungen auf Europa erwähnt.

Was die Konjunkturstatistiken anbelangt, waren die Zahlen für die Eurozone allerdings eher ermutigend. Die schwache Erholung wird vom Dienstleistungssektor angeführt, wobei auch in der verarbeitenden Industrie positivere Signale beobachtet werden konnten. In den USA war die provisorische Erhebung (Flash PMI) für den Dienstleistungssektor im Februar hingegen stark rückläufig und fiel auf ein Sechsjahrestief von 49,5 Zählern zurück, während die Konsenserwartung bei 53,4% lag. Erstaunlicherweise belasteten die Befürchtungen im Zusammenhang mit den Auswirkungen des Coronavirus den Einkaufsmanagerindex für die verarbeitende Industrie nur geringfügig.

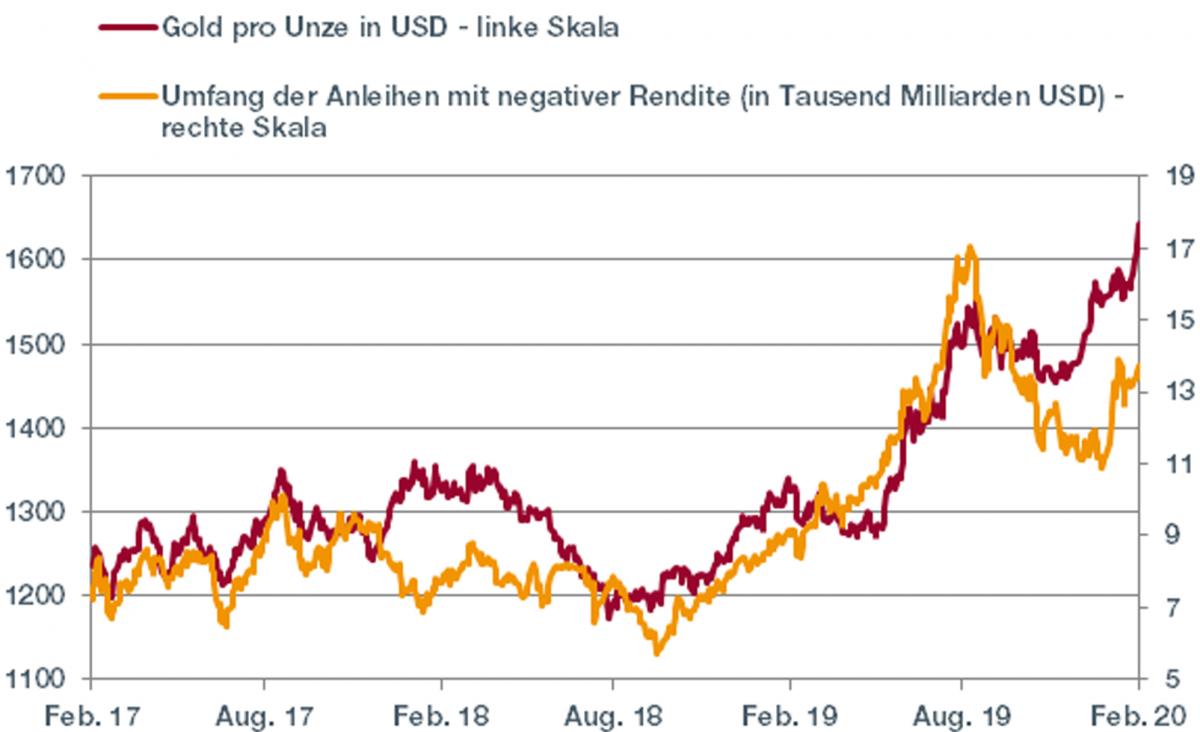

Fehlende Anleiherenditen erhöhen Attraktivität von Goldanlagen

Goldanlagen in Form von ETFs verzeichneten im vergangenen Jahr neue Bestmarken, und auch 2020 bleibt die Nachfrage nach dem gelben Metal hoch: Der Goldpreis pro Unze verzeichnete einen Anstieg auf über USD 1600.

Einer der Hauptgründe für dieses ausgeprägte Interesse an Gold ist die fehlende Rendite auf erstklassigen Anleihen. Der Marktwert von Anleihen mit Negativrenditen beläuft sich zurzeit auf über 13‘500 Milliarden Dollar (siehe Abbildung). Früher waren Goldanlagen mit Kosten verbunden, den Kosten, die sich aus dem Verzicht auf eine Verzinsung ergeben, da Gold keine Zinsen abwirft. Eine Investition in Staatsanleihen, die Sicherheit und Rendite boten, war daher eine einfache Lösung.

Heute wird die Tatsache, dass Gold keine Zinsen abwirft, sogar als komparativer Vorteil gewertet! Die Negativrenditen haben die Attraktivität von Staatanleihen gegenüber Goldanlagen in Bezug auf den Fluchtwertcharakter vollkommen verändert. Gold ist heute eine Alternative, die Liquidität ohne Gegenparteirisiko bietet.

Da wir nicht damit rechnen, dass die Zinsen in absehbarer Zeit steigen, könnte die Situation solange anhalten, als die Inflationserwartungen tief bleiben. Dazu kommt, dass die Schutzfunktion des gelben Metalls mit einer Erhöhung der Unsicherheiten in Zusammenhang mit dem Coronavirus sowie allfälligen geopolitischen Instabilitäten sogar noch an Bedeutung gewinnen könnte.