15/06/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.95 | 1.07 | 9'796.37 | 3'153.74 | 11'949.28 | 4'839.26 | 6'105.18 | 3'041.31 | 9'588.81 | 22'305.48 | 987.01 |

| Trend | |||||||||||

| %YTD | -1.57% | -1.25% | -7.73% | -15.79% | -9.81% | -19.05% | -19.06% | -5.86% | 6.87% | -5.71% | -11.45% |

Haupttrends:

1. Fed ist pessimistisch

2. Deutsche Aktien sind gut positioniert

Die Angst vor Covid-19 ist zurück

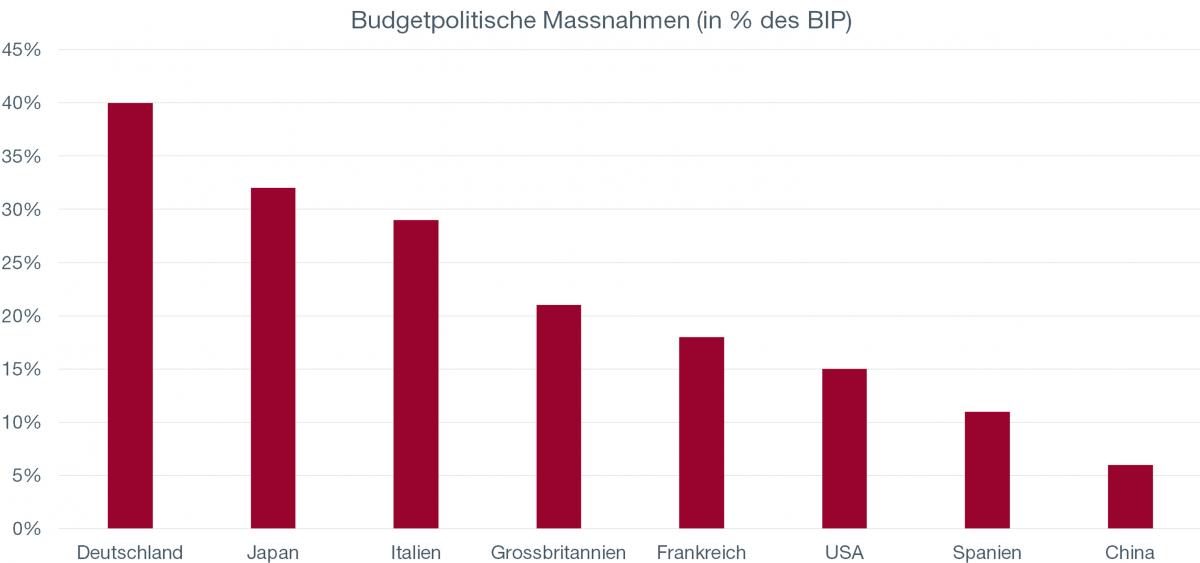

Die Anleger sind dabei, ihren Optimismus im Hinblick auf eine rasche Konjunkturerholung etwas zu verlieren. Verantwortlich dafür ist eine Reihe von schwachen Wirtschaftszahlen sowie der pessimistische Ausblick von Fed-Chef J. Powell im Anschluss an die Sitzung des Notenbankausschusses vom vergangenen Mittwoch. Die Weltbank rechnet mit einer Kontraktion der globalen Wirtschaft von 5,2% im laufenden Jahr. Zudem rücken die US-Wahlen näher, was die Risikoaversion erhöht. Angesichts der stetigen Erholung der Börsen und der risikobehafteten Vermögenswerte seit Mitte März kommen diese Gewinnmitnahmen jedoch nicht unerwartet. In Europa werden die restriktiven Massnahmen und die Mobilitätseinschränkungen weiter gelockert, während in den USA ein Lockdown unwahrscheinlich ist. In diesem Umfeld scheinen uns die deutschen Aktien gut positioniert, um von der Wiedereröffnung der Volkswirtschaften zu profitieren. Unser deutscher Nachbar ist gemessen am BIP mit einem Anteil von 40% das Land mit den umfangreichsten Stimulierungsmassnahmen.

Die vergangene Woche war indessen eine schwarze Woche an den Börsen. Die wichtigsten Börsenindizes waren rückläufig, die Bankwerte verzeichneten einen Einbruch, die Credit Spreads weiteten sich aus und die Volatilität stieg in Richtung von 40 Punkten an. Die Angst vor einer zweiten globalen Infektionswelle setzt die Märkte weiter unter Druck, da es in den chinesischen und japanischen Hauptstädten und in vier grossen US-Bundesstaaten zu neuen Ausbrüchen gekommen ist. Der Ausbruch von vergangenem Wochenende in China mit rund sechzig Fällen, der zu einem stark lokalisierten Lockdown rund um Peking geführt hat, muss jedoch im Verhältnis zu der Bevölkerung von 1,5 Milliarden Menschen gesehen werden. In den USA sind die Staaten Kalifornien, Texas, Florida und Arizona mit mehr als 16‘000 Neuinfektionen am stärksten betroffen. Insgesamt kann jedoch eine Stabilisierung festgestellt werden.

An der FOMC-Sitzung haben sich die Mitglieder einstimmig für den Status Quo bei den Zinsen ausgesprochen, d.h. für ein Niveau nahe der Nulllinie bis Ende 2021. Fed-Chef J. Powell liess verlauten, dass die Notenbank nicht daran denke, die Zinsen zu erhöhen. Die monatlichen Liquiditätsspritzen von USD 150 Mrd. werden fortgesetzt. Nach Einschätzung der Währungshüter ist nur mit einer langsamen Wirtschaftserholung zu rechnen. Für 2020 wird ein Rückgang der Industrieproduktion von 6,5% und eine Arbeitslosenquote von 9,3% für Ende Jahr erwartet. Die Reden von J. Powell am kommenden Dienstag und Mittwoch vor dem Kongress bzw. Präzisierungen darüber, wie die Wirtschaft wieder in Schwung kommen soll, werden mit Spannung erwartet.

Die Wirtschaftsdaten sind nach wie vor schwach. In Europa ist die Industrieproduktion im April um 17,1% eingebrochen, während sie in China im Mai, nach einem Anstieg von 3,9% im April, um 4,4% zugelegt hat, was unter den Erwartungen lag. Die Einzelhandelszahlen verzeichneten einen Rückgang von 2,8%.

DAX: Gute Position auf dem europäischen Markt

Der DAX, der die 30 Spitzenwerte des deutschen Aktienmarktes umfasst, profitierte von der Markterholung im Mai. Zusammen mit dem SMI setzte er sich für 2020 an die Spitze der Performance-Rangliste.

Der nach der Aufhebung der Lockdown-Massnahmen aufgekommene Optimismus im Hinblick auf eine Erholung der Wirtschaft verschafft den zyklischen Valoren, die im März einen massiven Einbruch erlitten hatten, Auftrieb. Was Deutschland im Besonderen betrifft, ist es das Wirtschaftsaufbauprogramm in noch nie dagewesenem Ausmass, das zuversichtlich stimmt.

Das für seine geringe Verschuldung und sein Festhalten an einem ausgeglichenen Haushalt bekannte Land ist nun gemessen am BIP dasjenige mit den umfangreichsten Unterstützungsmassnahmen – sie betragen rund 40% des deutschen BIP! Im Vergleich: In Japan und Italien sind es rund 30%, in Grossbritannien, Frankreich, den USA, Spanien und China weniger als 20% (siehe Grafik).

Zu den Gewinnern dieses Trends zählen Titel wie Deutsche Bank und die Automobilhersteller Daimler und BMW.