06/07/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.95 | 1.06 | 10'125.84 | 3'294.38 | 12'528.18 | 5'007.14 | 5'935.98 | 3'130.01 | 10'207.63 | 22'306.48 | 1'033.09 |

| Trend | |||||||||||

| %YTD | -2.25% | -2.08% | -4.63% | -12.04% | -5.44% | -16.24% | -21.30% | -3.12% | 13.76% | -5.71% | -7.32% |

Haupttrends:

1. Asiatische Börsen im Höhenflug

2. US-Arbeitsmarktzahlen besser als erwartet

Fulminanter Wochenstart

Die Börsen starteten heute Montag fulminant in die neue Woche und setzen damit den Kurs von vergangener Woche fort, der bereits von einer robusten Performance der wichtigsten Börsenindizes geprägt war. Die asiatischen Indizes verzeichnen eine kräftige Hausse, wobei an der japanischen Börse vor allem die leichte Abschwächung des Yen gegenüber dem Dollar den grossen Exportvaloren im Automobil- und Technologiebereich Schub verliehen hat.

Weltweit scheinen die Daten zur Ausbreitung von Covid-19 jedoch alarmierend. Zahlreiche Länder, wie die USA, Indien und Brasilien, verzeichnen eine wachsende Anzahl von Neuansteckungen. In verschiedenen Regionen wurden neue Lockdown-Massnahmen angeordnet; ein totaler Stillstand mit der Schliessung von Betrieben wie im März und April ist allerdings nicht sehr wahrscheinlich. Folglich sollten die Konsumausgaben dadurch nicht wirklich beeinträchtigt werden. Im Fokus der Anleger stehen andere Faktoren, wie die Hoffung auf eine rasche Erholung der Wirtschaft angesichts der jüngsten makroökonomischen Daten. Auch bei der Entwicklung eines Impfstoffs werden rasche Fortschritte erzielt, was Hoffnungen aufkommen lässt und damit auch den Risikoappetit der Anleger fördert.

An den Anleihenmärkten setzt sich der Trend zu einer Verengung der Credit Spreads fort. So ist die Rendite der 10-jährigen italienischen Staatsanleihen auf 1,22% gesunken. Die Intervention der wichtigsten Zentralbanken, die mit ihren massiven Liquiditätsspritzen eine Panik verhindern konnten, ist und bleibt eine wesentliche Stütze der Märkte. Im Weiteren belegt das Protokoll der Fed-Sitzung vom Monat Juni, dass die US-Währungsbehörden über die nächsten Etappen diskutieren und somit nicht bereit sind, diese Unterstützungsmassnahmen einzustellen.

An der Konjunkturfront lagen die US-Arbeitsmarktzahlen deutlich über den Erwartungen: Trotz der weiteren Verbreitung des Virus wurden im Juni 4,8 Millionen neue Arbeitsstellen geschaffen, und die Arbeitslosenquote bildete sich auf 11% zurück. In Europa hat sich die Kontraktion im Dienstleistungsbereich abgeschwächt. In Deutschland nahm der Auftragseingang in der Industrie im Mai im Vergleich zum Vormonat um 10% zu. Diese Entwicklung stimmt zuversichtlich, obwohl der Einbruch innerhalb eines Jahres noch bei rund -30% liegt. In China verzeichnete der Konjunkturindikator für den Dienstleistungssektor im Juni ein historisches Rekordniveau von 58,4 Punkten.

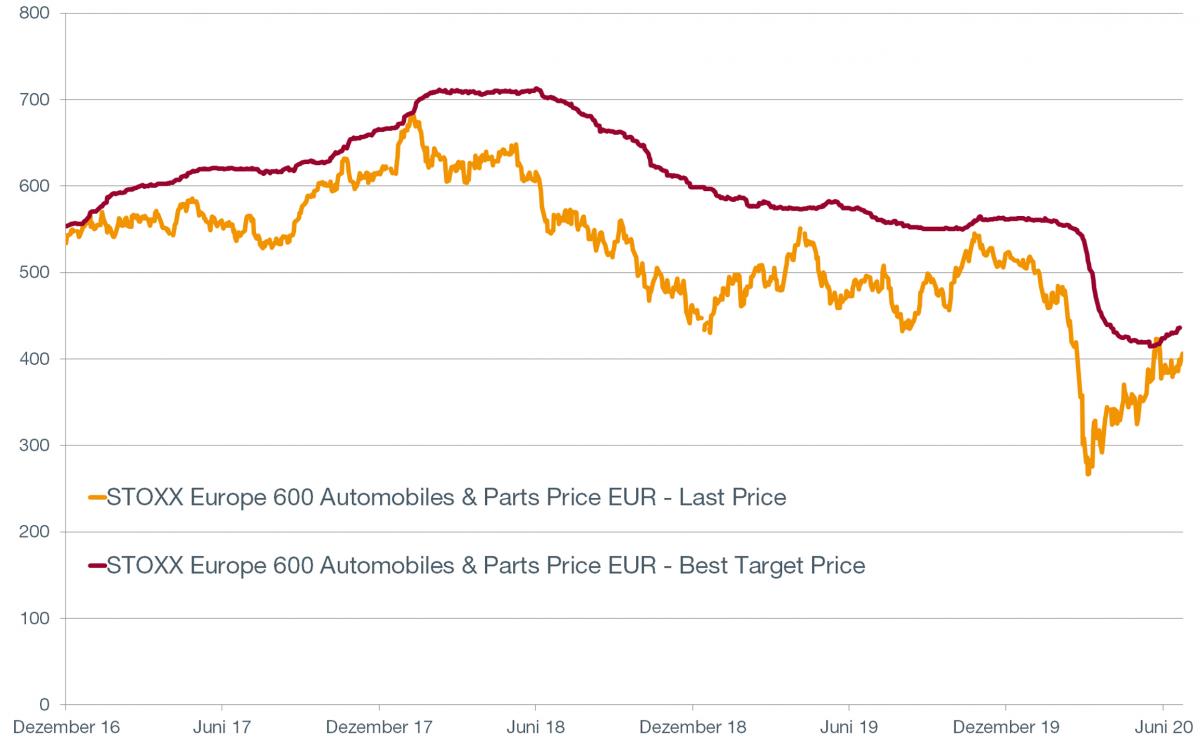

STOXX 600 AUTOMOBILES & PARTS

Die Automobilindustrie wurde von der Coronakrise hart getroffen. Die Kapazitäten der Hersteller und die Zulieferbetriebe sind noch nicht voll ausgelastet. Folglich ist eine Beeinträchtigung des Marktes in verschiedenen Punkten nach wie vor möglich, wie beispielsweise durch Subunternehmen, die an ihre finanziellen Grenzen gestossen sind, oder durch die Unterbrechung von Produktionsketten, die zu Lieferverzögerungen führen. Dazu kommen die zahlreichen Herausforderungen, mit denen sich die Autobranche bereits vor der Krise konfrontiert sah, wie die Standards für die CO2-Emissionen und die massiven Investitionen für den Übergang zur Produktion von Elektrofahrzeugen.

Mit der Wiedereröffnung der Wirtschaft beginnt sich die Fahrzeug-Nachfrage wieder zu erholen, vor allem in China, den USA und in Frankreich. Der Verkauf könnte auch durch die Befürchtung einer Ansteckung im öffentlichen Verkehr angekurbelt werden.

Der europäische Index «Stoxx 600 Automobiles & Parts» ist gegenüber dem Tiefpunkt vom Monat März bereits um 50% angestiegen. Ein positives Signal ist die Tatsache, dass die Analysten damit begonnen haben, ihre Kursziele nach oben zu revidieren, nachdem diese während Monaten nach unten angepasst wurden. Im Durchschnitt werden die Aktien der Automobilhersteller mit einem hohen Abschlag (dem 0,71-fachen ihres Inventarswerts) gegenüber ihrem historischen Wert gehandelt. Auf Grundlage der Prognosen für 2021 ist der P/E von 10,7 ebenfalls attraktiv. Diese niedrigen Bewertungskennzahlen lassen auf eine bevorstehende Erholung schliessen.