25/01/2021

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.89 | 1.08 | 10'930.81 | 3'602.41 | 13'873.97 | 5'559.57 | 6'695.07 | 3'841.47 | 13'543.06 | 28'631.45 | 1'392.85 |

| Trend | |||||||||||

| %YTD | 0.03% | -0.39% | 2.12% | 1.40% | 1.13% | 0.15% | 3.63% | 2.27% | 5.08% | 4.33% | 7.87% |

Haupttrends:

1. Befürchtete Grenzschliessungen

2. Fed wird Leitzinsen voraussichtlich nicht anpassen

1,9 Billionen schweres US-Hilfspaket hält Anleger in Atem

Während die europäischen Börsenindizes in der vergangenen Woche stagnierten, legte der S&P 500 um 2% zu. Angetrieben wurde er durch die erwartete Stimulierung der Wirtschaft (Programm der Biden-Administration im Umfang von 1,9 Billionen USD) und den Fortschritt bei der Impfkampagne. Die Technologiewerte verzeichneten kräftige Avancen und der Nasdaq legte praktisch um 4% zu. Am Devisenmarkt gewann der Euro gegenüber den wichtigsten Währungen an Wert. Er wurde durch den verhaltenen Diskurs von EZB-Präsidentin Christine Lagarde betreffend den Einsatz von geldpolitischen Konjunkturstimulierungsmassnahmen gestützt.

Die zyklischen Valoren und die Finanzwerte wurden durch die befürchtete pandemiebedingte Beeinträchtigung des Wirtschaftswachstums in der ersten Jahreshälfte 2021 ausgebremst. Im Zentrum der Aufmerksamkeit standen mögliche Grenzschliessungs-Massnahmen in Europa, insbesondere in Grossbritannien, sowie in den USA, und die entsprechenden Mobilitätseinschränkungen. Die Begeisterung der Anleger wurde auch durch die Zunahme der Fallzahlen in China, kurz vor Beginn des chinesischen Neujahrs, gedämpft.

Diese Woche stehen mit der Fed-Sitzung, der Publikation der Unternehmensergebnisse von rund einem Viertel der S&P500-Unternehmen und des amerikanischen BIP für das 4. Quartal 2020 (erwartet werden 4,1% annualisiert nach den +33,4% im dritten Quartal) zahlreiche wichtige Ereignisse an. Die Konsenserwartungen liegen bei einem durchschnittlichen Gewinnrückgang von 5% gegenüber dem 4. Quartal 2019. Für verschiedene renommierte Technologievaloren wie Apple mit ausgezeichneten erwarteten Umsätzen beim Verkauf des iPhone 12 sowie im Servicebereich, wurden die Gewinnerwartungen in jüngster Zeit nach oben revidiert. Die meisten Strategen sehen den Index S&P 500 Ende 2021 jedoch auf dem aktuellen Niveau. Das bedeutet, dass der Markt teuer ist und die Risikoprämie (umgekehrte P/E-Ratio abzüglich Staatsanleihenrendite) mit rund 3% auf historisch tiefem Niveau liegt.

Die Fed-Mitglieder werden voraussichtlich eine Verbesserung am Arbeitsmarkt für die am stärksten von der Krise betroffenen Gruppen abwarten wollen, bevor sie eine Zinserhöhung in Erwägung ziehen. Es ist daher nicht damit zu rechnen, dass die US-Notenbank ihre akkommodierende Geldpolitik in absehbarer Zeit ändert. Allerdings könnte Jerome Powell, der manchmal beschuldigt wurde, die Risikonahme mit den Liquiditätsspritzen in Billionenhöhe zu stark anzuheizen, einen vorsichtigen Ton anschlagen.

In der Eurozone hat sich die Wirtschaftstätigkeit im Januar verschlechtert, insbesondere im Dienstleistungsbereich. Der Einkaufsmanagerindex Composite-Flash-PMI hat sich von 49,1 Punkten im Dezember auf 47,5 Punkte im Januar abgeschwächt. Während die Expansion in der verarbeitenden Industrie anhält, wurden die Dienstleistungen durch die zunehmenden Schliessungen beeinträchtigt. Die Korrektur betraf vor allem Frankreich und die Peripherieländer, während sich Deutschland als widerstandfähiger erwies. Die gute Nachricht kommt aus den USA, wo sich die Wirtschaftstätigkeit sowohl im Dienstleistungsbereich (PMI 57,5) als auch im Verarbeitungsbereich (PMI 59,1) beschleunigte.

Aktien: Erholung des Gewinnwachstums

Insgesamt wird mit einer Erholung der Unternehmensergebnisse gerechnet. Mit der Rückkehr auf den Wachstumspfad und der Geld- und Budgetpolitik, die nach wie vor eine zusätzliche Stütze bietet, sind die europäischen Aktien gut für das Jahr 2021 positioniert.

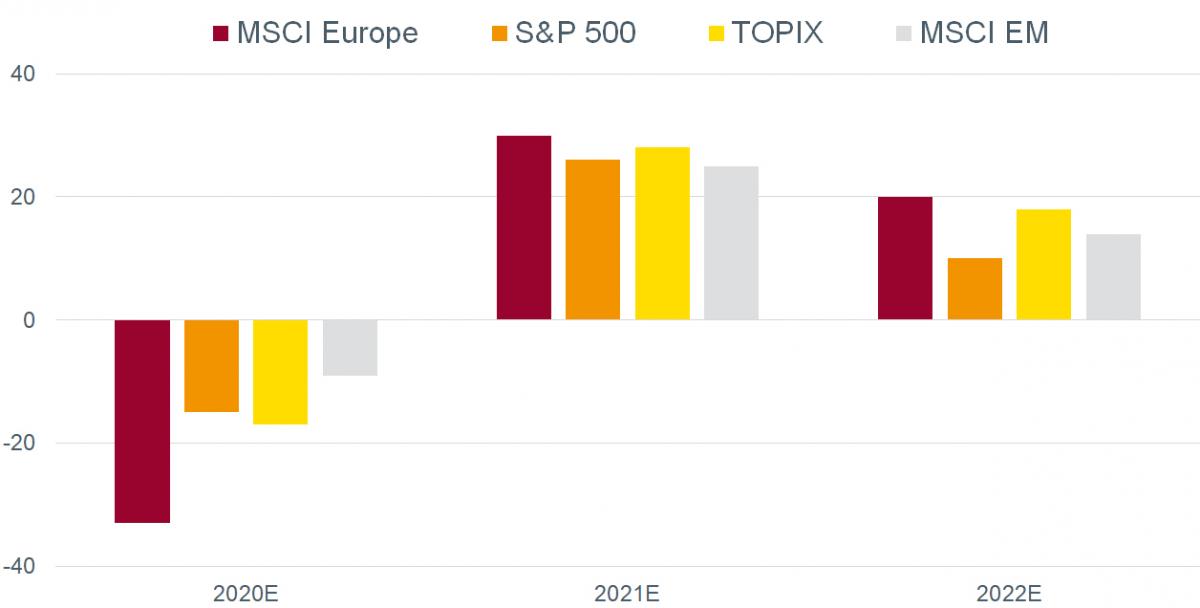

Mit der Verfügbarkeit von Impfstoffen und der nachfolgenden Erholung der Weltwirtschaft wird nach dem coronabedingten Einbruch von 2020 mit einem Gewinnwachstum von 30% im laufenden und 20% im nächsten Jahr gerechnet.

Als letztmals in den Jahren 2004 und 2005 ein dermassen kräftiges Gewinnwachstum in zwei aufeinander folgenden Jahren realisiert wurde, legte der europäische Aktienindex um über 30% zu!

Es ist zu erwarten, dass sich die progressiven Öffnung der Wirtschaft und die Rückkehr zu einer gewissen Normalität positiv auf die in Europa stark vertretenen zyklischen Werte auswirken werden.

Im Weiteren profitieren die sogenannten Value-Aktien, die in den vergangenen drei Jahren eine starke Underperformance verzeichneten, von einem Aufholeffekt. Diese Aktien realisieren in der Regel bei einer Erholung des Gewinnwachstums eine Outperformance.