07/06/2021

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.90 | 1.09 | 11'570.68 | 4'089.38 | 15'692.90 | 6'515.66 | 7'069.04 | 4'229.89 | 13'814.49 | 28'941.52 | 1'381.56 |

| Trend | |||||||||||

| %YTD | 1.61% | 1.15% | 8.10% | 15.11% | 14.39% | 17.37% | 9.42% | 12.61% | 7.19% | 5.46% | 6.99% |

(Daten vom Freitag vor der Publikation)

Das Inflationsgespenst verliert an Schrecken

Die Aktienmärkte haben eine gute Woche hinter sich. Dies gilt im Besonderen für Europa, wo sich die makroökonomischen Daten insgesamt verbessert haben. Im Dienstleistungssektor hellte sich die Stimmung im Zuge der Aufhebung verschiedener Corona-Massnahmen auf. Besonders gut schnitten der Energie- und der Automobilsektor ab - die Erdölpreise stiegen um 4,5%, nachdem die OPEC ihre Produktionskürzungen bestätigt hatte. Die Finanz- und die Technologiewerte profitierten vom Rückgang der Anleiherenditen (auf 1,57% für 10-jährige US-Staatsanleihen). Wir gehen davon aus, dass sich der markantere Aufschwung der europäischen Aktienmärkte aufgrund des geschätzten Gewinnwachstums von +50% für das laufende Jahr, der zyklischen Ausprägung der Indizes und einer im Vergleich zu den US-Aktien attraktiveren Bewertung fortsetzen wird.

Obwohl die makroökonomischen Indikatoren besser als erwartet ausgefallen sind, wodurch der Druck auf die Preise und Zinsen erhöht wird, scheint das Inflationsgespenst an Schrecken verloren zu haben. Den Zentralbanken scheint es zumindest bis jetzt gelungen zu sein, die Märkte davon zu überzeugen, dass sie ihre lockere Geldpolitik vorerst beibehalten werden. Gemäss dem US-Arbeitsmarktbericht für den Monat Mai wurden 559’000 neue Stellen geschaffen, während die Erwartungen bei 671’000 lagen, was für Enttäuschungen hätte sorgen können. Die Arbeitslosenquote bildete sich auf 5,8% zurück. Die Tatsache, dass die Zahlen unter den Erwartungen lagen, führte jedoch dazu, dass sich die Befürchtungen im Hinblick auf eine kurz bevorstehende Straffung der Geldpolitik reduzierten. Sicher, die US-Notenbank Fed beginnt mit der Auflösung der im März 2020 eingeführten Kreditfazilitäten für Unternehmen und wird nach und nach die erworbenen ETFs und Unternehmensanleihen wieder verkaufen. Aber der Umfang dieser Verkäufe fällt mit Unternehmensanleihen von USD 5 Milliarden und ETF-Anleihen in der Höhe von 8,5 Milliarden in einer Bilanz von nahezu USD 8 Billionen kaum ins Gewicht. Die EZB dürfte sich ihrerseits auf ihrer Sitzung am kommenden Donnerstag gezwungen sehen, ihre BIP-Wachstumsprognosen angesichts der rekordhohen Konjunkturindikatoren und dem einsatzbereiten Wiederaufbaufonds nach oben zu revidieren. Dennoch ist davon auszugehen, dass sie ihre akkommodierende Geldpolitik verteidigen wird, da die aktuelle Erholungsphase der Wirtschaft eine kräftige Unterstützung benötigt.

Die Mitglieder der G7 haben an diesem Wochenende die Einführung eines Mindeststeuersatzes von 15% für Unternehmensgewinne beschlossen. Im Weiteren sollen die Gewinne dort besteuert werden können, wo sie generiert werden. Schätzungen der OECD zufolge könnten dadurch zusätzliche Steuereinnahmen zwischen USD 50 und 80 Milliarden pro Jahr generiert werden. Nach diesem Grundsatzentscheid, der vor allem darauf abzielt, die Lücken zu schliessen, die von den multinationalen Konzernen genutzt werden, um ihre Steuerrechnung zu reduzieren, scheint der Weg zu einer wirklich globalen Steuerreform allerdings noch weit.

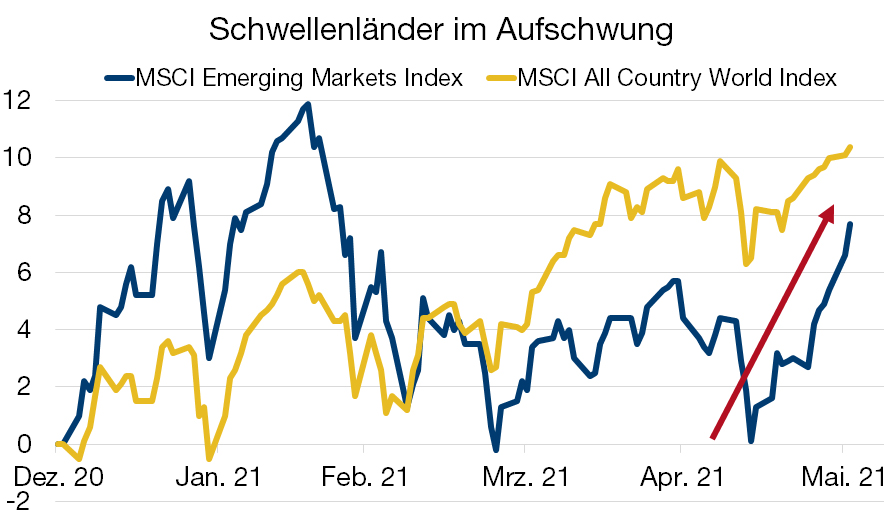

Anlagechancen in den Schwellenländern?

Die weltweite Wirtschaftserholung und der schwächere Dollar wirken sich positiv auf die Schwellenländer aus. Der MSCI Emerging profitierte im Mai vom zunehmenden Risikoappetit der Anleger und konnte wieder an den Aufwärtstrend vom vergangenen Februar anknüpfen.

Dieser Anstieg ist zu einem Grossteil auf China zurückzuführen. Das Land verzeichnete die kräftigste Erholung und ist im Emerging-Market-Index mit einem sehr hohen Anteil vertreten. Der chinesische Aktienmarkt verzeichnete in der Tat eine Rally, die seine Börsenkapitalisierung auf 12 Billionen US-Dollar ansteigen liess; das sind 55% mehr als zu Beginn der Pandemie im März 2020. Die fiskal- und geldpolitischen Unterstützungsmassnahmen sowie die umfangreiche Liquidität haben die Wirtschaftserholung genährt und den Yuan gestärkt. In der Folge stieg der Wert der chinesischen Aktien seit vergangenem Oktober, als erstmals seit 2015 die Marke von 10 Billionen Dollar erreicht wurde. Obwohl ein Teil dieses Marktwertes auf IPOs zurückzuführen ist und der Gesamtwert weit unter den 48 Billionen Dollar der USA liegt, hat die derzeitige Marktkapitalisierung Chinas zu einem Anstieg der Schwellenländer-Indizes geführt.

Das aktuelle Umfeld und die grosse Wachstumsdifferenz sprechen für die Schwellenländer. Die Renditeperspektiven und die attraktiven Bewertungen gegenüber den Industrieländern dürften für einen anhaltenden Zufluss neuer Gelder sorgen. Mit einem Anteil von 80% in den globalen Schwellenländerindizes profitiert vor allem Asien von der Erholung des Welthandels, insbesondere dank des im November 2020 abgeschlossenen Abkommens, das 15 asiatische Länder umfasst und einen Anteil von 30% des Welthandels repräsentiert.