10/01/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.92 | 1.04 | 12'797.94 | 4'305.83 | 15'947.74 | 7'219.48 | 7'485.28 | 4'677.03 | 14'935.90 | 28'478.56 | 1'226.10 |

| Trend | |||||||||||

| %YTD | 0.69% | 0.60% | -0.60% | 0.17% | 0.40% | 0.93% | 1.36% | -1.87% | -4.53% | -1.09% | -0.48% |

(Daten vom Freitag vor der Publikation)

Druck durch die Fed steigt

Die vergangene Woche war durch die Veröffentlichung des Protokolls der letzten Sitzung der US-Notenbank Fed von Mitte Dezember geprägt. Daraus geht hervor, dass die Fed ihre Geldpolitik früher und stärker als vorgesehen straffen könnte. Angesichts der Inflationsrate von 6,8% im November und der Verfassung des US-Arbeitsmarkts sehen sich die Fed-Mitglieder dazu veranlasst, etwas tatkräftiger vorzugehen.

Für 2022 ist nun mit folgendem Programm zu rechnen: Mit dem Ende der Wertpapierkäufe der Fed bereits im März, mit einer Anhebung der Leitzinsen (möglicherweise ebenfalls bereits im März, mit insgesamt drei Zinserhöhungen während des Jahres) und zur Überraschung aller mit einer allfälligen Reduzierung der Fed-Bilanz, die sich in den vergangenen 10 Jahren infolge der zahlreichen QE-Programme explosionsartig aufgebläht hat.

Die Bilanzsumme der Fed ist auf USD 8,7 Billionen angewachsen, was der kumulierten Summe des BIP von Frankreich, Deutschland und Italien entspricht. Aufgrund dieses neuen Faktors hat die Rendite der 10-jährigen US-Anleihen an der technisch kritischen Marke von 1,79% gekratzt. Die Reaktion an den Finanzmärkten war heftig; es kam zu einer umgehenden Sektorrotation zulasten der hoch bewerteten Wachstumswerte und zugunsten von Value-Aktien und weniger hoch bewerteten Titeln. Der gesamte Finanzsektor profitierte ebenfalls von dieser Nachricht und verzeichnete eine beachtliche Performance.

Was die Pandemie betrifft, so bestätigte die WHO, dass die neue Omikronvariante nun weltweit sämtliche Regionen erreicht habe, aber dass die Symptome im Vergleich zu den vorhergehenden Varianten weniger schwerwiegend seien. Das ist sicher eine gute Nachricht, allerdings verbreitet sich Omikron auch viel schneller und ist viel ansteckender als die vorhergehenden Varianten. Dies hat wiederum zur Folge, dass die Absenzquote aufgrund der hohen Fallzahlen tendenziell zunimmt.

Die ersten Hinweise zu den wirtschaftlichen Folgen der Abwesenheitsquote in Verbindung mit den Quarantänen belegen einen Rückgang des Konsums in der Gastronomie und Hotellerie in den USA, was sehr oft zu einem Mangel an Arbeitskräften in bestimmten Sektoren führt, wo das Arbeiten im Homeoffice nicht möglich ist. Dadurch könnte das BIP im ersten Quartal 2022 beeinträchtigt werden.

Ein weiteres sehr gutes Jahr für die SNB

Die Schweizerische Nationalbank (SNB) hat ihr provisorisches Ergebnis für 2021 publiziert. Sie geht von einem Gewinn von CHF 26 Milliarden für 2021 aus. Das letzte Quartal 2021 war allerdings schlecht; es soll zu Verlusten in der Grössenordnung von CHF 15 Milliarden gekommen sein.

In der Tat resultierte nach dem 3. Quartal 2021 noch ein Gewinn von CHF 41 Milliarden. Mögliche Gründe für die schlechte Performance im 4. Quartal sind der Wertgewinn des Schweizer Frankens von nahezu 4% gegenüber dem Euro und von 2% gegenüber dem Dollar, sowie die allgemein steigenden Zinsen im 4. Quartal.

Insgesamt war 2021 jedoch ein sehr positives Jahr, sodass die Ausschüttungsreserve die Marke von CHF 100 Milliarden überschreiten dürfte. Es ist davon auszugehen, dass die Kantone und der Bund von der auf CHF 6 Milliarden begrenzten Ausschüttung profitieren werden, die zu zwei Dritteln an die Kantone und zu einem Drittel an den Bund geht.

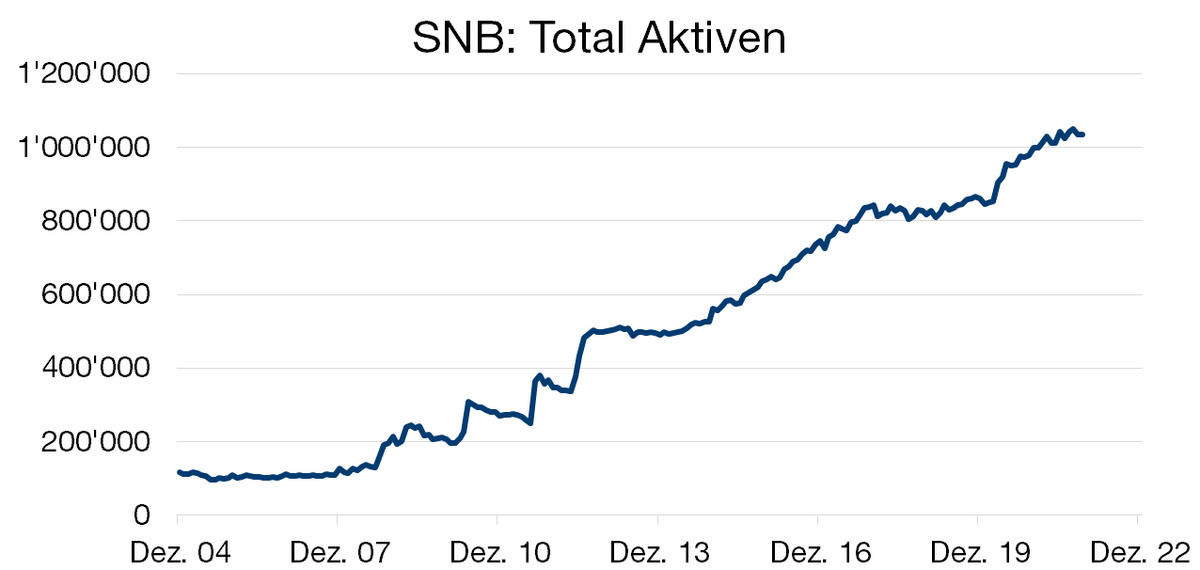

Die Bilanzsumme der SNB hat sich in den vergangenen Jahren stark ausgeweitet und hat die Marke von CHF 1‘000 Milliarden überschritten (siehe Grafik). Es ist offensichtlich, dass die Marktschwankungen bei einer Bilanz in diesem Umfang sowohl bei einer Hausse als auch bei einer Baisse sehr stark ins Gewicht fallen. Der definitive Bericht wird Anfang März veröffentlicht.