17/01/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.91 | 1.04 | 12'525.63 | 4'272.19 | 15'883.24 | 7'143.00 | 7'542.95 | 4'662.85 | 14'893.75 | 28'124.28 | 1'257.46 |

| Trend | |||||||||||

| %YTD | 0.20% | 0.60% | -2.72% | -0.61% | -0.01% | -0.14% | 2.15% | -2.17% | -4.80% | -2.32% | 2.07% |

(Daten vom Freitag vor der Publikation)

Korrektur an den Aktienmärkten

In der vergangenen Woche verzeichneten die wichtigsten Aktienmärkte eine Korrektur. Dafür verantwortlich waren vor allem die befürchteten Zinserhöhungen und die möglichen Enttäuschungen bei den Unternehmensergebnissen vor dem Hintergrund der durch die Verbreitung der Omikron-Variante geprägten Covid-19-Pandemie. Von den Kursrückgängen betroffen waren vor allem die Industrie- und Technologiewerte, während die Schwellenländermärkte aufgrund des schwächeren Dollars eine positive Performance von +2,5% verzeichneten. Die Erdölwerte setzen ihre positive Entwicklung zu Beginn dieser Woche fort, nachdem sich der saudische Energieminister als nicht besorgt über die Höhe der Rohölpreise geäussert hatte.

Der Inflationsdruck hat mehr an Breite und Tiefe zugenommen, als ursprünglich erwartet; mehr als die Hälfte der Komponenten weisen über ein Jahr einen Preisanstieg von mehr als 5% auf. Die Gesamtinflation könnte daher noch lange über dem Zielwert der Fed von 2% liegen, was die Sache für die US-Notenbank erschwert. Nachdem im Dezember bei den Konsumenten- und Produzentenpreisen Rekordniveaus verbucht wurden, scheint die US-Notenbank bereit, ihre Leitzinsen im laufenden Jahr dreimal zu erhöhen, sobald das Anleihekaufprogramm abgeschlossen ist. Einige Marktbeobachter rechnen sogar mit zusätzlichen Leitzinsanhebungen, was die Anleger beunruhigt.

Die US-Grossbanken haben die Berichtssaison mit ihren Quartalsergebnissen eröffnet. Die Zahlen liegen über den Konsenserwartungen, sind jedoch durchwachsen. Während Wells Fargo aufgrund der zunehmenden Kreditnachfrage einen Gewinnsprung von 85% realisierte, verzeichneten JP Morgan und Citigroup einen Gewinnrückgang von 26% bzw. 14%, da die Erträge aus dem Wertpapierhandel schwächer ausfielen. Der Vermögensverwaltungsriese Blackrock verzeichnete einen Anstieg der Vermögenswerte von 15% auf neue Höchststände und überschritt die Marke von 10 Billionen US-Dollar.

Das chinesische BIP für das vierte Quartal 2021 lag mit einem Anstieg von 4% im Jahresvergleich über den Erwartungen, fiel gegenüber dem Vorquartal jedoch schwächer aus. Während die Industrieproduktion im Jahresvergleich einen Anstieg von 9,6% verbuchte, schwächten sich der Konsum und der Immobiliensektor ab. Die chinesische Wirtschaft steht zurzeit unter dreifachem Druck: der Angebotsschock, die schrumpfende Nachfrage und die Probleme mit der Überschuldung einiger Immobilienunternehmen belasten das Land. Daher intervenierte die chinesische Zentralbank, indem sie insbesondere den Zinssatz für einjährige Kredite um 10 Basispunkte auf 2,84% senkte. Damit sollen die Kreditkosten verringert und die Kreditvergabe an die Haushalte gefördert werden.

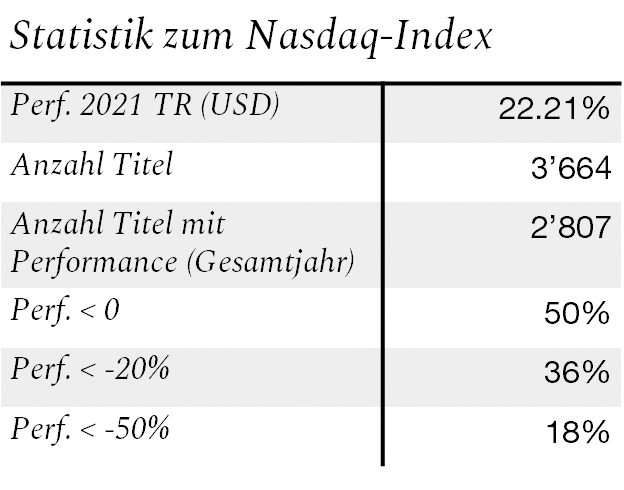

Der Nasdaq – eine andere Sicht der Realität

2021 war ein gutes Jahr für die Aktienmärkte mit Indizes, die zum Teil mehrmals neue Höchststände verzeichneten. Diese Realität ist jedoch irreführend. Hinter der Oberfläche verbergen sich sehr unterschiedliche Marktentwicklungen.

Von den 3664 Titeln des Nasdaq üben nur die zehn grössten Werte, aus denen er sich zusammensetzt, einen wirklichen Einfluss auf seine Performance aus. So verdankt der Index die 2021 erzielte Performance von 22% vor allem Aktien wie Google (65%), Microsoft (52%), Apple (35%) oder Nvidia (125%).

Wird die Performance der Nasdaq-Aktien mit einer Performance über das gesamte Jahr analysiert (2807 Titel), so verzeichneten 50% davon eine negative Performance, wobei die Performance bei einem Drittel schlechter als -20% und bei einem Fünftel schlechter als -50% ausfiel. Dies zeigt, dass die Indexperformance verzerrt ist und die Marktrealität nicht richtig widerspiegelt.

In der Schweiz, wo die Performance des SMI von der Performance der drei Schwergewichte Roche, Nestlé und Novartis abhängt, liegen die Verhältnisse ähnlich. Bei den amerikanischen Indizes sind es die berühmten GAFAM, die den Trend diktieren.

Es ist daher wichtig, sich nicht von der Indexperformance blenden zu lassen und sich darüber bewusst zu sein, was unter der Oberfläche vor sich geht, wo sich das Schicksal der einzelnen Unternehmen sehr stark unterscheidet. Die Fondsmanager müssen bei der Titelauswahl Geschicklichkeit und Vorsicht kombinieren, wenn sie nicht schlechter als ihre Benchmark abschneiden wollen.