02/05/2022

Flash boursier

Das Wichtigste in Kürze

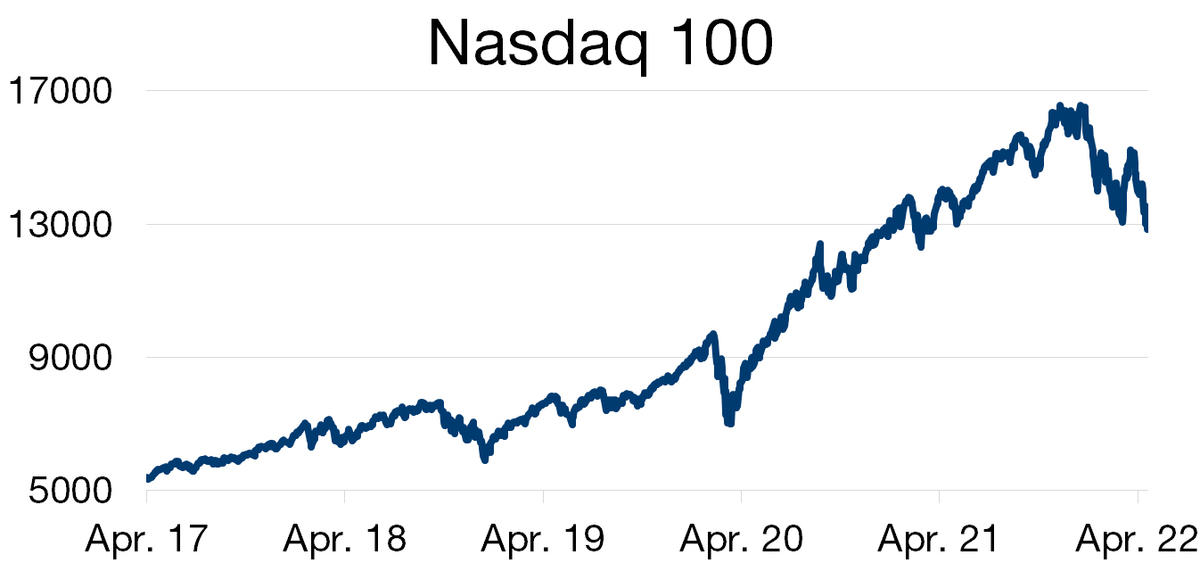

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.97 | 1.03 | 12'128.76 | 3'802.86 | 14'097.88 | 6'533.77 | 7'544.55 | 4'131.93 | 12'334.64 | 26'847.90 | 1'076.19 |

| Trend | |||||||||||

| %YTD | 6.54% | -1.05% | -5.80% | -11.53% | -11.25% | -8.66% | 2.17% | -13.31% | -21.16% | -6.75% | -12.65% |

(Daten vom Freitag vor der Publikation)

Hohe Inflation in den USA und in der Eurozone

Anfang 2021 lag die Inflation in den USA und in der Eurozone bei nur 2% bzw. 1%. Im März 2022 erreichte sie 8,5% bzw. 7,4%, d.h. den höchsten Stand seit Anfang der 1980er Jahre. Wie konnte es dazu kommen?

In einer ersten Phase haben die Massnahmen gegen die Corona-Krise mit den Lockdowns für die Erwerbsbevölkerung das Angebot an Waren und Dienstleistungen drastisch reduziert. Gleichzeitig haben die ultralockere Geldpolitik (Leitzinsen bei Null, quantitative Lockerung) und die budgetpolitischen Massnahmen (Verteilung von grosszügigen Schecks an die amerikanischen Haushalte) die Nachfrage nach ebendiesen Waren und Dienstleistungen stark erhöht. Das unausweichliche Ergebnis: Inflation!

In einer zweiten Phase hatte die Beschleunigung der Energiewende zur Folge, dass die Ausgaben für die Exploration neuer Erdöl- und Erdgasvorkommen zurückgingen, was wiederum den Produktionsanstieg verlangsamte. Ausserdem führte sie zu einem starken Anstieg der Nachfrage nach Gas, das als Backup-Lösung für die Stromerzeugung aus Windkraft- und Photovoltaikanlagen genutzt wird. Ergebnis: Es entstand ein Ungleichgewicht zwischen Angebot und Nachfrage, das zu einem starken Anstieg der Erdöl- und Erdgaspreise führte. Dies gilt insbesondere für das Gas in Europa, wo die Dekarbonisierung der Wirtschaft mit Hochdruck vorangetrieben wird.

In einer dritten Phase führten der Krieg in der Ukraine und die Sanktionen gegen Russland zu einem Rückgang des Angebots zahlreicher Rohstoffe (Energie, Landwirtschaft, Metalle, Mineralien).

Und nicht zuletzt wirkte sich die Fortsetzung der Null-Covid-Politik in China als Antwort auf die extrem ansteckende Omikron-Variante sehr negativ für die Produktion von Industrieerzeugnissen aus.

Ergebnisse der US-Unternehmen für das 1. Quartal bewirken keine Beruhigung der Märkte

Auf den ersten Blick nicht, denn die Ergebnisse der US-Unternehmen für das 1. Quartal sind bisher insgesamt gut ausgefallen: Von den 275 Unternehmen, die ihre Ergebnisse veröffentlicht haben, schnitten 80% besser ab als erwartet, ein Prozentsatz, der nur geringfügig unter den 83% liegt, die im Durchschnitt der letzten vier Quartale erzielt wurden. Die für das 1. Quartal veröffentlichten Gewinne stiegen im Jahresvergleich um 10%. Das ist besser als die 6%, die von den Analysten Anfang April, kurz vor der Veröffentlichung der ersten Ergebnisse, erwartet wurden. Hinter dieser insgesamt positiven Entwicklung verbergen sich jedoch Enttäuschungen bei den grossen Vorzeigeunternehmen des Technologiesektors.

Amazon veröffentlichte Ergebnisse und Aussichten, die deutlich unter den Erwartungen lagen: Die Performance im traditionellen E-Commerce-Geschäft war schwach, da sich das Wachstum mit dem Ende des Lockdowns verlangsamte, und die Hardware- und Personalinfrastruktur ist mittlerweile überdimensioniert. Intel litt unter dem wenig überzeugenden Ausblick, da der PC-Markt an Dynamik verloren hat, insbesondere im unteren Preissegment, das während der Covid-Krise enorm vom Homeoffice-Boom profitiert hatte. Die Ergebnisse von Google waren durchzogen, was für ein Unternehmen, das regelmässig deutlich besser als erwartet abschneidet, mehr als ärgerlich ist. Diese enttäuschende Entwicklung ist auf die Zurückhaltung der europäischen Werbekunden infolge des Krieges in der Ukraine, die zunehmende Konkurrenz durch TikTok sowie die strengeren Regeln von Apple und der EU für zielgruppenorientierte Werbung zurückzuführen. Bei Apple lagen die Ergebnisse für das 1. Quartal über den Erwartungen, der Ausblick jedoch darunter. Das Unternehmen warnte, dass die Null-Covid-Politik in China seinen Umsatz im nächsten Quartal erheblich belasten würde.

Angesichts der Tatsache, dass die führenden Technologiekonzerne seit Frühjahr 2020 die Haupttreiber für die aussergewöhnliche Performance des S&P 500 waren, erstaunt nicht, dass deren negative Performance nun die Psychologie der Anleger belastet.