08/08/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.96 | 0.98 | 11'123.07 | 3'725.39 | 13'573.93 | 6'472.35 | 7'439.74 | 4'145.19 | 12'657.55 | 28'175.87 | 1'002.87 |

| Trend | |||||||||||

| %YTD | 5.44% | -5.60% | -13.61% | -13.33% | -14.55% | -9.52% | 0.75% | -13.03% | -19.10% | -2.14% | -18.60% |

(Daten vom Freitag vor der Publikation)

Rezession oder keine Rezession?

Die Zinserhöhung der US-Notenbank Fed um weitere 75 Basispunkte hat die Märkte nicht aus der Bahn geworfen. Trotz der weitgehend antizipierten Erhöhung wurden die Kommentare von Fed-Chef Jerome Powell positiv und vielleicht sogar etwas zu positiv interpretiert. Der Fed-Chef präzisierte, dass es künftig angemessen sein werde, das Tempo der Zinserhöhungen zu verlangsamen, um die Auswirkungen der Zinserhöhungen auf die Wirtschaft und die Inflation zu beurteilen. Die Anleihenmärkte reagierten heftig auf diese Ansage und die langfristigen Zinssätze gingen wieder stark zurück. Einige Marktbeobachter schlossen aus diesen Kommentaren sogar auf eine mögliche Leitzinssenkung ab Anfang 2023, was allerdings von mehreren Fed-Mitgliedern dementiert wurde. Diese wiesen darauf hin, dass die Inflationsbekämpfung noch einen langen Weg vor sich habe. Auch diese Markterwartungen erscheinen uns zu optimistisch. Die Inflation wird aufgrund des Basiseffekts zweifellos sinken, aber sicher nicht so schnell wie erwartet.

Nach dem Zustandekommen der Vereinbarung über den Getreidetransport zwischen Russland und der Ukraine fielen die Weizenpreise auf das Vorkriegsniveau zurück, bei den Gaspreisen setzte eine Korrektur ein und der Preis für ein Barrel Öl liegt nun in Europa unter 100 US-Dollar und in den USA bei 89 Dollar. Der Rückgang beim Ölpreis ist darauf zurückzuführen, dass die US-Wirtschaft in eine technische Rezession eingetreten ist, was sich negativ auf die Nachfrage auswirken wird. Die Inflation wird sich jedoch nur schrittweise zurückbilden, und die Fed muss die Bestätigung der erzielten Ergebnisse abwarten, bevor sie sich wieder ihrer Hauptaufgabe zuwenden kann, die darin besteht, das Wachstum zu unterstützen. Vor der zweiten Jahreshälfte 2023 ist seitens der Fed nicht mit einer Zinssenkung zu rechnen.

Im Weiteren wurde der Eintritt der US-Wirtschaft in eine Rezession noch nicht offiziell bestätigt. Obwohl die Wirtschaft in zwei aufeinanderfolgenden Quartalen ein negatives BIP ausgewiesen hat, wird ein Ausschuss von acht Wirtschaftswissenschaftlern darüber entscheiden, ob die US-Wirtschaft offiziell in eine Rezession eingetreten ist oder nicht. Bei dieser Beurteilung stützen sich die Experten auf weitere Faktoren ab, wie die Investitionstätigkeit, das Lohnniveau und die Arbeitslosigkeit. Was den letzten Punkt anbelangt, muss festgestellt werden, dass der US-Arbeitsmarkt nach wie vor äusserst robust ist, wie die am vergangenen Freitag veröffentlichten Zahlen zur Schaffung von Arbeitsplätzen belegen, die im Juli mit 528’000 neuen Jobs doppelt so hoch ausfielen wie erwartet.

Es ist daher nicht abwegig, bei solchen Zahlen davon auszugehen, dass sich die US-Wirtschaft nicht in einer Rezession befindet. Ob nun eine «technische Rezession» vorliegt oder nicht, bleibt zweitrangig. Die Geschichte zeigt, dass die Aktienperformance jeweils sechs Monate vor und während einer Rezession sehr unterschiedlich ausfällt. Die Indizes zogen in etwa 50% der Fälle an.

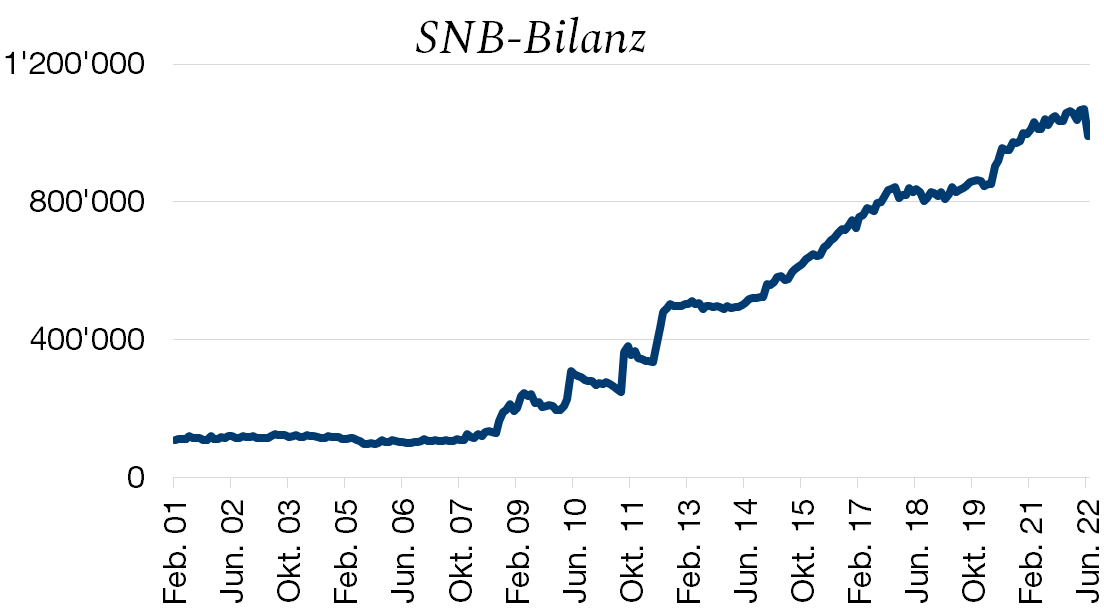

SNB mit tiefroten Zahlen

Die Schweizerische Nationalbank (SNB) weist für das erste Halbjahr 2022 tiefrote Zahlen aus. Sie erlitt einen Verlust von 95,2 Milliarden Franken, nachdem sie im vergangenen Jahr einen Gewinn von 48 Milliarden verbucht hatte. Damit sind die Ausschüttungen an die Kantone in diesem Jahr gefährdet.

Im Kampf gegen den hohen Schweizer Franken, vor allem gegenüber der Währung ihres wichtigsten Handelspartners Europa, und ihrer strikten Preisstabilitätspolitik stiegen die Devisenreserven der SNB stetig an und blähten die Bilanz schliesslich in einem nie zuvor dagewesenen Ausmass auf. Die Bilanzsumme liegt heute beim 1,3-fachen des BIP der Schweiz, während sie in den USA und Europa das 0,4-fache bzw. 0,6-fache des BIP beträgt.

Die hohen Fremdwährungspositionen wirkten sich äusserst negativ auf die Ergebnisse des ersten Halbjahres 2022 aus und brachten der Nationalbank einen Verlust von über CHF 97 Mrd. ein, während der Ertrag aus Zinsen und Dividenden bei rund CHF 5 Mrd. lag. Dieser Verlust wurde durch die Frankenpositionen ausgeglichen, mit denen ein Gewinn von 35 Millionen Franken erzielt wurde, sowie durch die Goldbestände, die der Nationalbank einen Bewertungsgewinn von 2,4 Milliarden Franken einbrachten.

In ihrer Pressemitteilung erinnert die SNB daran, dass ihr Ergebnis überwiegend von der Entwicklung der Gold-, Devisen- und Kapitalmärkte abhängig ist, starke Schwankungen deshalb die Regel und Rückschlüsse auf das Jahresergebnis nur bedingt möglich sind.

Nach Ansicht der UBS-Analysten könnten die Kantone auf die jährlichen Ausschüttungen der SNB verzichten müssen, falls der Verlust auf dem aktuellen Höchststand von über 93 Mrd. CHF verharren sollte.