21/11/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.95 | 0.99 | 11'045.49 | 3'924.84 | 14'431.86 | 6'644.46 | 7'385.52 | 3'965.34 | 11'146.06 | 27'899.77 | 943.01 |

| Trend | |||||||||||

| %YTD | 4.66% | -4.98% | -14.21% | -8.69% | -9.15% | -7.11% | 0.01% | -16.80% | -28.76% | -3.10% | -23.46% |

(Daten vom Freitag vor der Publikation)

Anleger im Wechselbad der Gefühle

Die Finanzmärkte legten in der letzten Woche weiter zu, wenn auch nur mässig, was vor allem auf solide makroökonomische Daten und Kommentare von Fed-Mitgliedern zurückzuführen war, für die eine schnelle Rückkehr zu einer akkommodierenderen Geldpolitik zurzeit nicht zur Debatte steht. So wird das wiedergewonnene Vertrauen der Anleger durch eine Vielzahl widersprüchlicher Signale erneut gedämpft.

Die Anleiherenditen blieben in der Folge relativ stabil. Die Rendite 10-jähriger US-Staatsanleihen lag bei rund 3,8%, diejenige der deutschen Bundesanleihen bei 2%.

Der verlangsamte Anstieg der Erzeugerpreise in den USA von 8,5% im September auf 8% im Oktober im Jahresvergleich bestärkte zwar die Vermutung, dass die US-Notenbank Fed den Umfang ihrer nächsten Zinserhöhungen verringern könnte, doch liess der unerwartet starke Anstieg der Einzelhandelsumsätze im Oktober um 1,3% insgesamt und +1,3% ohne den Automobil- und Energiesektor bei den Marktteilnehmern Zweifel aufkommen.

Die Produktion im verarbeitenden Gewerbe sank im Oktober auf -0,1%, während ein Anstieg von +0,1% erwartet wurde. Die Kapazitätsauslastung bildete sich nach 80,1% im September auf 79,9% zurück, was die aktuelle Abschwächung der Wirtschaft belegt.

Im Immobiliensektor setzte sich der Abwärtstrend fort. Der Verkauf bestehender Häuser in den USA ging im Oktober den neunten Monat in Folge zurück, was einem annualisierten Rückgang von -5,9% auf 4,43 Millionen Einheiten entspricht.

Am Arbeitsmarkt resultierte in der Woche vom 12. November ein leichter Rückgang der Erstanträge auf Arbeitslosenhilfe auf 222’000 (Prognose: 228’000), was die Robustheit des Marktes erneut unter Beweis stellt.

Vor diesem Hintergrund schloss der S&P 500 diese Woche mit einem Anstieg von +0,61%, während der Technologieindex Nasdaq, der stärker auf Zinserwartungen reagiert, -0,27% einbüsste. Der Eurostoxx 50 sprang um 2,21% nach oben, was auf die attraktive Bewertung und die Entspannung der Energiepreise zurückzuführen ist.

In Europa stieg der ZEW-Indikator zur Wirtschaftsstimmung in Deutschland im November erneut an. Der Ausblick für die deutsche Wirtschaft bleibt allerdings deutlich negativ, bei einer Inflation von nach wie vor 10,6% in Europa.

Wie gewohnt werden die US-Wirtschaftsindikatoren (Einkaufsmanagerindex für November), welche diese Woche veröffentlicht werden, sowie das Protokoll der letzten Fed-Sitzung von den Marktteilnehmern genau unter die Lupe genommen.

Steuern die USA auf eine Rezession zu?

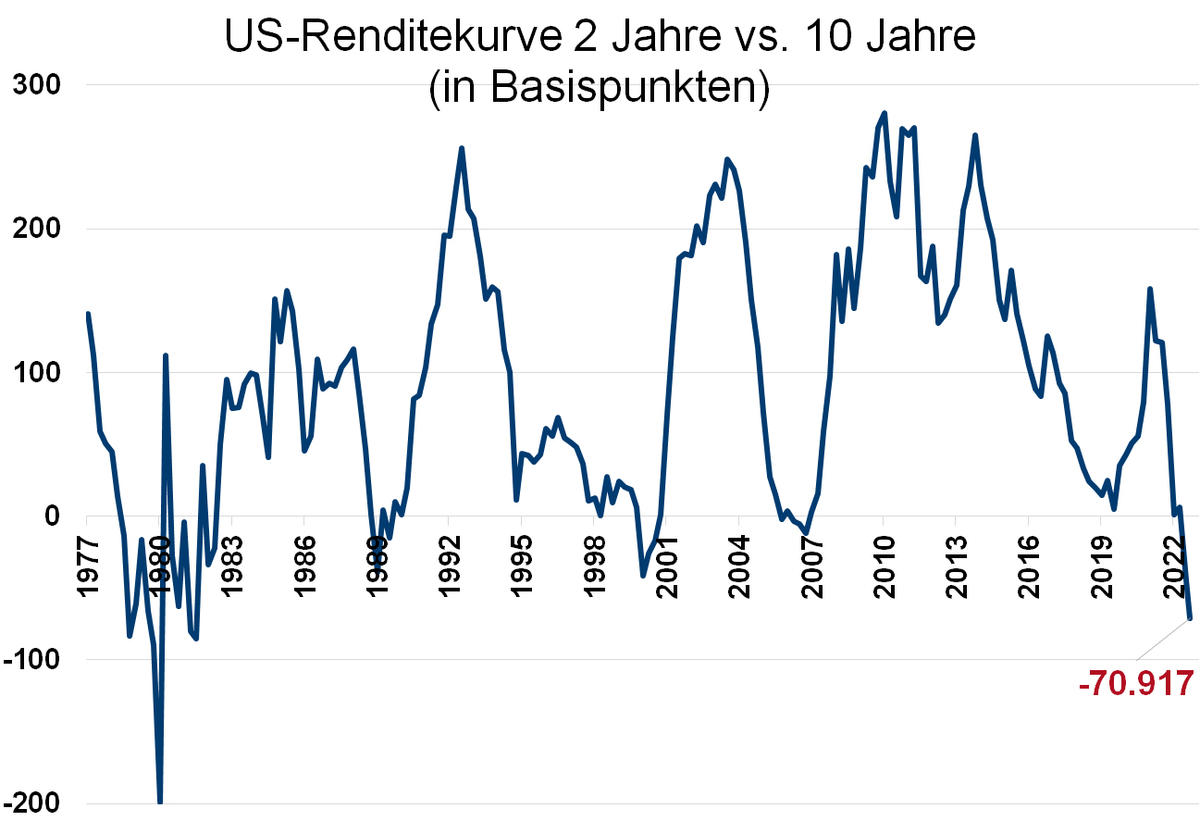

Das Jahr 2022 ist durch die Rückkehr der Zinsen in den positiven Bereich und die Inversion der US-Renditekurve gekennzeichnet. Die Renditen bewegen sich auf einem seit Jahren nicht mehr gesehenen Niveau. So ist die Rendite für 10-jährige Anleihen von 1,51% auf 3,80% angestiegen, und diejenige für 2-jährige Anleihen von 0,73% auf 4,52%, wobei Spitzenwerte von 4,23% bzw. 4,52% verzeichnet wurden.

Die Inversion der US-Renditekurve, die als Signal für eine bevorstehende Rezession gilt, hat historische Ausmasse erreicht. Letzte Woche lag die Rendite der zweijährigen Anleihe 72 Basispunkte über der Rendite der zehnjährigen Anleihe – die grösste Differenz seit vier Jahrzehnten.

Noch beunruhigender ist die Tatsache, dass die 10-Jahres-Rendite in den letzten zwei Wochen unter der Rendite der 3-Monats-Papiere lag – eine Konstellation, die jeder der letzten acht Rezessionen seit 1979 vorausgegangen ist. Diese Inversion der Renditekurven ist ein Hinweis auf ein allzu aggressives Vorgehen der US-Notenbank Fed bei ihrer geldpolitischen Straffung. Diese Aggressivität zeigte sich in den Reden verschiedener Mitglieder der US-Notenbank in der vergangenen Woche. So erklärte James Bullard, Präsident der Notenbank von St. Louis, dass die Zinsen auf 5 bis 7% steigen müssten, um die Inflation zu bremsen, wobei er gleichzeitig auf die Gefahr neuer finanzieller Spannungen aufmerksam machte. Seine Worte liessen alle Hoffnungen auf ein plötzliches Umschwenken der US-Notenbank schwinden und veranlassten die Märkte, ihre Zinserwartungen nach oben zu korrigieren. Sie gehen nun von einem Endniveau der Leitzinsen zwischen 5% und 5,25% aus, gegenüber 4,75% zuvor.

Nach dem Verlauf der Renditekurve zu schliessen steht die grösste Volkswirtschaft der Welt somit am Rande einer Rezession. Die US-Notenbank muss ihre Politik nun so umsichtig wie möglich steuern, damit die Rezession nur von kurzer Dauer ist.