28/11/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.95 | 0.98 | 11'168.03 | 3'962.41 | 14'541.38 | 6'712.48 | 7'486.67 | 4'026.12 | 11'226.36 | 28'283.03 | 941.01 |

| Trend | |||||||||||

| %YTD | 3.69% | -5.21% | -13.26% | -7.82% | -8.46% | -6.16% | 1.38% | -15.53% | -28.24% | -1.77% | -23.62% |

(Daten vom Freitag vor der Publikation)

Wirtschaftsindikatoren sorgen für Beruhigung

Die Finanzmärkte legten in der letzten Woche weiter zu, wenn auch nur mässig, was vor allem auf solide makroökonomische Daten und Kommentare von Fed-Mitgliedern zurückzuführen war. Eine schnelle Rückkehr zu einer akkommodierenderen Geldpolitik steht zurzeit nicht zur Debatte. So wird das wiedergewonnene Vertrauen der Anleger durch eine Vielzahl widersprüchlicher Signale erneut gedämpft.

Darüber hinaus wurden die Sorgen der Anleger im Hinblick auf eine stärkere Wachstumsverlangsamung durch einige positive Wirtschaftsindikatoren etwas zerstreut. So legten die Aufträge für langlebige Güter um 1% zu und der Verkauf neuer Häuser stieg im Oktober um 7,5%. Darüber hinaus verschlechterte sich das US-Verbrauchervertrauen im November, jedoch weniger stark als ursprünglich angekündigt, da die erste Schätzung von 54,7 auf 56,8 Punkte angehoben wurde.

Im Gegensatz dazu nahm die Kontraktion des US-Privatsektors im November gemäss dem Composite-Einkaufsmanagerindex zu. Gemäss einer vorläufigen Schätzung sank er auf 46,3 Punkte nach 48,2 Punkten im Vormonat.

Vor diesem Hintergrund begrüssten die Anleger das Protokoll der letzten Fed-Sitzung, aus dem hervorging, dass viele Mitglieder eine baldige Verlangsamung des Zinserhöhungstempos für angebracht halten.

Am Arbeitsmarkt stieg die Zahl der Erstanträge auf Arbeitslosenhilfe in der Woche vom 19. November stärker als erwartet auf 240’000, nach 223’000 in der Vorwoche.

Der S&P 500 schloss die Woche mit einem Plus von 2,02%, während der Technologieindex Nasdaq, der stärker auf Zinserwartungen reagiert, nur um 0,73% zulegte.

An der Teuerungsfront fielen die deutschen Erzeugerpreise im Oktober um 4,2%, während ein Anstieg von 0,6% erwartet worden war. Die Stimmung der Unternehmen verbesserte sich im Oktober mit einem Geschäftsklimaindex von 86,3 Punkten, der über den Erwartungen von 85,0 Punkten lag.

Schliesslich verlangsamte sich die Wirtschaft im Euroraum im November weniger stark als erwartet. Der Einkaufsmanagerindex für das verarbeitende Gewerbe verbesserte sich von 46 auf 47,3 Punkte, während der Einkaufsmanagerindex für den Dienstleistungssektor mit 48,6 Punkten gegenüber dem Vormonat unverändert blieb.

Für die Marktteilnehmer werden diese Woche die Rede des Fed-Chefs und die makroökonomischen Daten zur Inflation im Fokus stehen.

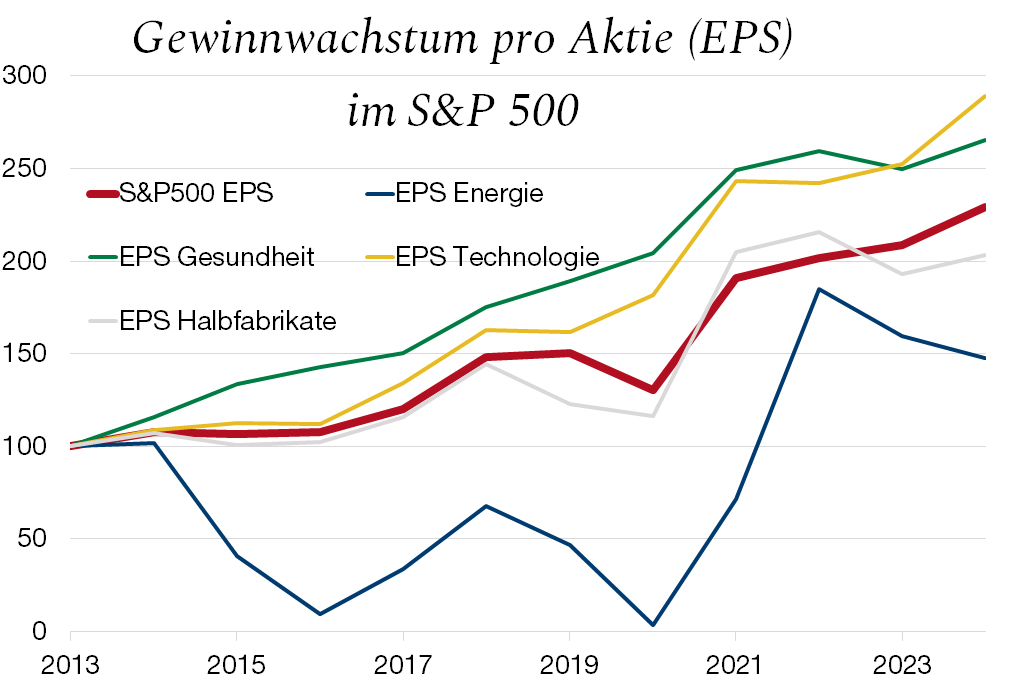

Kleine Wachstumspause bei den Gewinnen in der ersten Hälfte 2023 erwartet

Das Schreckgespenst der Rezession hat den Enthusiasmus der Analysten letztlich ausgebremst. Nachdem sie im vergangenen Monat für die S&P-500-Unternehmen noch mit einem Gewinnwachstum 2023 von 5,7% gerechnet hatten, gehen sie nun in ihren Prognosen von einer Schrumpfung der Gewinne im ersten Halbjahr 2023 aus, bevor in der zweiten Jahreshälfte wieder ein Wachstum einsetzen sollte.

Für das Geschäftsjahr 2023 wurden alle Indexsektoren nach unten korrigiert. Am stärksten abgestraft wurde der Technologiesektor: Die Schätzungen für 2023, die im Oktober noch von einem Wachstum von 3,8% ausgingen, wurden auf eine Schrumpfung von 1,3% im ersten Halbjahr nach unten revidiert, was einer Verschlechterung von 250 Basispunkten entspricht. Damit gehören dieser Bereich nun auch zum Klub der Sektoren, deren Gewinnwachstum nach unten revidiert wurde, wie die Bereiche Energie, Gesundheit und Halbfabrikate, deren Aussichten für das nächste Jahr bereits früher nach unten korrigiert worden waren.

Zum heutigen Zeitpunkt ist eine Kontraktion der Gewinne in den Schätzungen der Analysten für Anfang 2023 eingepreist. Für die zweite Jahreshälfte werden jedoch Kostensenkungen und ein Zyklusaufschwung erwartet, was dann zu einer Erholung führen wird. Insgesamt dürfte für die Unternehmen des S&P 500 gemäss den jüngsten Schätzungen somit ein Gewinnwachstum von rund 3% für 2023 resultieren.