13/03/2023

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.92 | 0.98 | 10'765.26 | 4'229.53 | 15'427.97 | 7'220.67 | 7'748.35 | 3'861.59 | 11'138.89 | 28'143.97 | 955.28 |

| Trend | |||||||||||

| %YTD | -0.35% | -0.98% | 0.33% | 11.49% | 10.80% | 11.54% | 3.98% | 0.58% | 6.42% | 7.85% | -0.12% |

(Daten vom Freitag vor der Publikation)

Die Risikoaversion nimmt wieder zu

In der vergangenen Woche kam es an den Märkten zu einer Korrektur, nachdem sich der Präsident der US-Notenbank Fed zur weiteren Inflationsentwicklung und den allenfalls notwendigen restriktiveren Massnahmen geäussert hatte. Der Zusammenbruch der Silicon Valley Bank (SVB), die sich auf die Finanzierung von Start-ups im Kryptowährungssektor in den USA spezialisiert hatte, führte zu einer erheblichen Belastung der Bankwerte liess die Risikoaversion stark ansteigen.

Die Anleiherenditen haben sich entspannt. Die Rendite 10-jähriger US-Staatsanleihen fiel auf 3,70%, diejenige der 10-jährigen deutschen Bundesanleihen auf 2,5%.

In der US-Wirtschaft wurden im Februar mehr Arbeitsplätze geschaffen als erwartet, was die US-Notenbank Fed dazu veranlassen könnte, die Zinssätze stärker anzuheben, obwohl das Lohnwachstum allmählich Anzeichen einer Mässigung zeigt. So wurden im Privatsektor 242’000 neue Stellen geschaffen, während die Prognose bei 200’000 lag. Die Schaffung von Arbeitsplätzen ausserhalb der Landwirtschaft verlangsamte sich auf 311’000, aber weniger stark als erwartet. Schliesslich stieg die Zahl der Erstanträge auf Arbeitslosenhilfe in der Woche vom 27. Februar leicht um 21’000 auf 211’000, verglichen mit 190’000 in der Vorwoche.

In Europa ist die Inflation unvermindert hoch. Der Anstieg des Verbraucherpreisindexes im Februar wurde für Deutschland mit 9,3% im Jahresvergleich bestätigt. Es sind weiterhin die Gaspreise (+46,6% im Jahresvergleich), die die Statistik nach oben treibt, gefolgt von Strom (+23,1%) und den Preisen für Nahrungsmittel und Getränke (+20,7%). Auf Monatssicht resultierte ein Anstieg von +1%.

Andererseits schrumpfte der private Konsum im vierten Quartal um -0,9%, da die Kaufkraft der Haushalte erodiert und die Menschen angesichts der immer weniger gut vorhersehbaren Entwicklung vorsichtiger agieren.

Vor diesem Hintergrund schloss der S&P 500 die Woche mit einem Minus von -4.55%, während der Technologieindex Nasdaq, der stärker auf die Zinsentwicklung reagiert, um -4,71% einbüsste. Der Stoxx 600 Europe verlor -2,26%.

In dieser Woche wird die Zinsentscheidung der EZB im Fokus stehen. Es ist davon auszugehen, dass die Europäische Zentralbank angesichts der anhaltend hohen Inflation die Zinsen zum dritten Mal in Folge um 50 Basispunkte anheben wird.

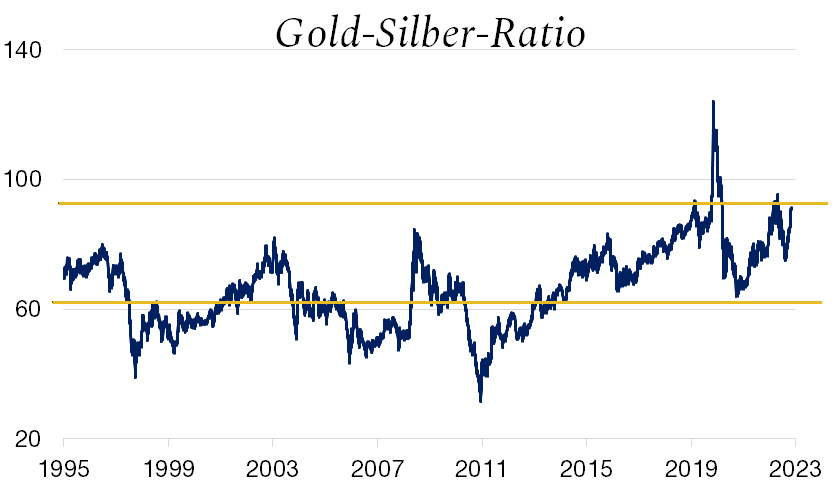

Silber oder Gold?

Der Silbermarkt ist eng mit dem Goldmarkt verbunden. Er ist jedoch volatiler, da Silber in vielen Industriesektoren verwendet wird, wie Elektronik, Photovoltaik, Autos und Gesundheit.

Das Potenzial von Silber wird somit durch die steigende Nachfrage in diesen Bereichen sowie durch die traditionelle Nachfrage der Anleger nach diesem Vermögenswert als Absicherung gegen Inflation und wirtschaftliche Instabilität unterstützt.

Zurzeit lässt das relative Niveau von Gold im Vergleich zu Silber (siehe Grafik) darauf schliessen, dass Silber im Vergleich zum gelben Metall unterbewertet ist und somit eine mögliche Anlagechance bietet.Obwohl für beide Märkte ähnliche Risiken bestehen, wie beispielsweise Zinsschwankungen, handelspolitische und geopolitische Spannungen und die Geldpolitik der Zentralbanken, reagiert Silber historisch gesehen stärker auf die Wirtschaftslage.

Daher könnte die mögliche Abschwächung der Weltwirtschaft in Verbindung mit der auf die Inflationsbekämpfung ausgerichteten Geldpolitik trotz des aktuell attraktiven Niveaus von Silber weiterhin für Gold sprechen, da dessen Status als sicherer Hafen viel stärker ausgeprägt ist, wie beim Covid-19-Schock festgestellt werden konnte.

Unter diesen Umständen hat Gold trotz der Attraktivität von Silber nach wie vor seinen Platz in den Portfolios. Eine Arbitrage ist jedoch möglich, falls das Wirtschaftswachstum wieder anziehen sollte.