Oktober 2022

Revue trimestrielle

| Aktien (Lokalwährung) | 30.09.2022 | Performance 3. Quartal | Performance 2022 |

|---|---|---|---|

| Schweiz SPI | 13'166.38 | -4.83% | -19.93% |

| Europa STXE 600 | 387.85 | -4.24% | -18.05% |

| USA Large Caps S&P 500 Index | 3'585.62 | -4.89% | -23.88% |

| USA Small Caps RUSSELL 2000 | 1'664.72 | -2.18% | -25.11% |

| Japan TOPIX | 1'835.94 | -0.93% | -5.67% |

| Welt MSCI ACWI | 553.37 | -6.71% | -25.34% |

| Schwellenländer MSCI Emerging | 875.79 | -11.46% | -26.98% |

| Rendite 10-jährige Staatsanleihen | 30.09.2022 | Entwicklung 3. Quartal | Entwicklung 3. Quartal |

| Schweiz | 1.23 | 0.17 | 1.37 |

| Deutschland | 2.11 | 0.77 | 2.29 |

| USA | 3.83 | 0.82 | 2.32 |

| Währungen | 30.09.2022 | Entwicklung 3. Quartal | Entwicklung 3. Quartal |

| USD-CHF | 0.9870 | 3.49% | 8.12% |

| EUR-CHF | 0.9674 | -3.24% | -6.76% |

| GBP-CHF | 1.1023 | -5.09% | -10.61% |

| Immobilien | 30.09.2022 | Performance 3. Quartal | Performance 2022 |

| SXI Real Estate Funds | 431.84 | -2.21% | -16.76% |

Makroökonomie

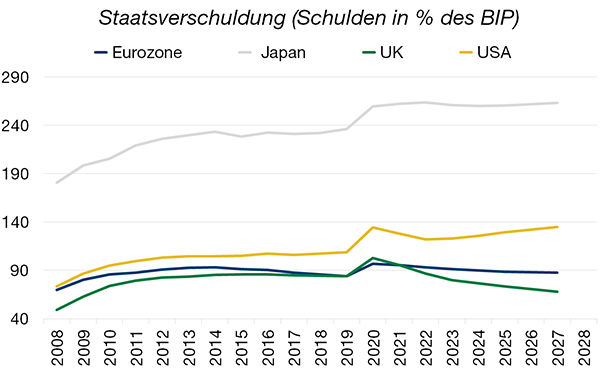

Nach 2008 konnte dank der expansiven Geldpolitik der Zentralbanken ein Zusammenbruch der Volkswirtschaften verhindert und das Wachstum gestützt werden. Allerdings führte dies zu einem explosionsartigen Anstieg der Schulden, da das Geld zum Nulltarif verfügbar war (niedrige oder sogar Negativzinsen). So verursachte die im vergangenen Jahr auf einen Rekordwert von 281 Billionen US-Dollar angestiegene weltweite Verschuldung keine höheren Kosten. Darüber hinaus leiteten die Staaten aufgrund der Covid-19-Pandemie massive Unterstützungsmassnahmen ein und profitierten dank der Expansion der Zentralbankbilanzen gleichzeitig von sinkenden Anleiherenditen.

Dieses hohe Geldmengenwachstum hat im heutigen Kontext, der von einem beschränkten Angebot an Gütern und Dienstleistungen geprägt ist, eine rekordhohe Inflation verursacht, und die Zinserhöhungen haben der Politik der quantitativen Lockerung ein Ende bereitet. Im kommenden Jahr wird sich das Angebot an Staatsanleihen in Europa auf rund EUR 400 Mrd. belaufen. Die quantitative Straffung der EZB wird die Aufgabe der Staaten, die Anleihen auflegen möchten, allerdings komplizieren, da die systematischen Mittelzuflüsse wegfallen und die Volatilität am Anleihenmarkt steigen wird. Wie die BoE vor kurzem gezeigt hat, sind die Zentralbanken aber immer noch bereit, bei massiven Stresssituationen am Markt stützend einzugreifen.

Anleihen

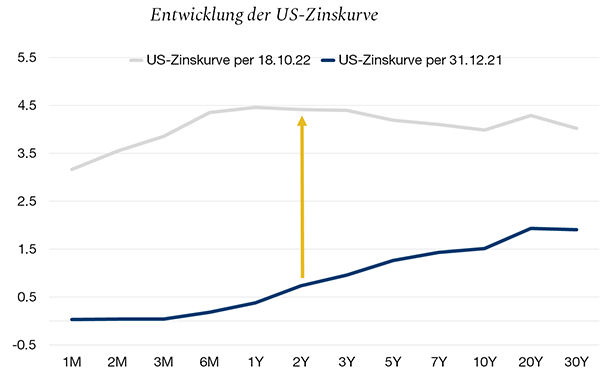

Der Anleihenmarkt erlebt gerade das schwierigste Jahr seit 40 Jahren. Unter dem Aspekt der Rendite betrachtet gewinnt dieser Markt jedoch wieder an Attraktivität, oder zumindest die US-Anleihen. Das Rezessionsrisiko verschärft die Volatilität und die Liquiditätsprobleme und sorgt für Unruhe am Markt. Die Renditen von Investment-Grade-Anleihen (IG) sind auf ein 10-Jahres-Hoch gestiegen, während High-Yield-Anleihen (HY) im Durchschnitt eine Rendite von 9,5% bieten.

Der Markt hat bereits einen Grossteil der Inflationserwartungen eingepreist, was sich entsprechend in den Kursen niedergeschlagen hat (-13% bei IG- und -14% bei HY-Anleihen). Die Spreads haben sich ausgeweitet und zeigen, dass sich die Risikoaversion inzwischen auf die gesamte Zinskurve übertragen hat (+325 bp in den USA, +230 bp in Europa). Wir sind in einen Zyklus der Positivzinsen eingetreten. Dennoch ist Vorsicht geboten, da der Markt nervös bleiben wird. Das Management der Duration und der Qualität sowie die Wahl des Segments und der geografischen Region der Anleihen sind daher von entscheidender Bedeutung.

Aktien

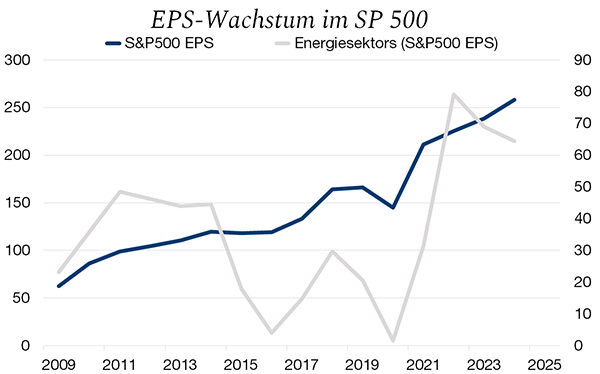

Das dritte Quartal dürfte den Tiefpunkt des erwarteten Gewinnwachstums der Unternehmen markieren. Zahlreiche Unternehmen verschiedener Branchen haben vor kurzem Gewinnwarnungen herausgegeben (HP, Fedex, Ford usw.), was zu entsprechenden Anpassungen führte.

Die operative Marge der Unternehmen im S&P 500 wurde nach unten korrigiert, um durchschnittlich 70 Basispunkte im Quartal, hauptsächlich aufgrund von höheren Inputkosten und höheren Lagerbeständen. Für das Gesamtjahr rechnen die Analysten noch mit einem durchschnittlichen Wachstum von +6,7% (vor allem dank des Energiesektors).

Für 2023 liegen die Konsenserwartungen für den S&P 500 bei einem EPS-Wachstum von rund +6,4%. Allerdings werden die anhaltende Inflation, logistische Störungen im Zusammenhang mit der Covid-19-Pandemie und steigende Zinsen die Profitabilität der Unternehmen weiterhin beeinträchtigen. Daher ist mit Abwärtskorrekturen zu rechnen, die jedoch nicht allzu stark ausfallen könnten.

US-Dollar

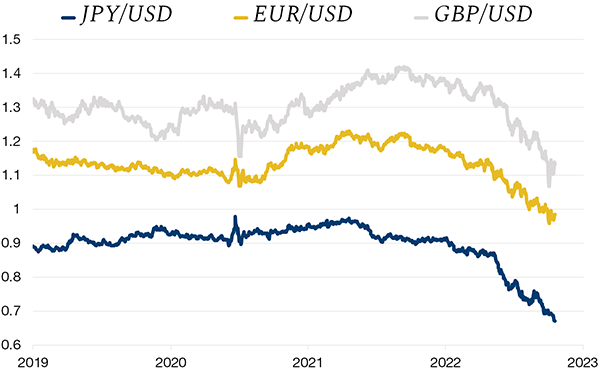

Seit Anfang Jahr profitiert der US-Dollar von einem kräftigen Rückenwind, der nicht so schnell nachlassen wird. Die Währung wird durch mehrere Faktoren gestützt. Erstens gilt der Dollar bei grossen wirtschaftlichen Instabilitäten als sicherer Hafen par excellence. Zweitens verfügt er durch die wiederholten Zinserhöhungen über einen komparativen Vorteil gegenüber den Währungen anderer Länder, deren Zentralbanken bei den Zinserhöhungen weniger aggressiv vorgegangen sind. Nicht zuletzt befindet sich die US-Wirtschaft in einer viel besseren Verfassung als der Rest der Welt.

Der Arbeitsmarkt der USA ist relativ robust, und die Wirtschaft wird derzeit nur leicht von der Inflation und der Energiekrise belastet, im Gegensatz zu Europa, das bedeutend mehr darunter leidet und von seiner Nähe zum Konflikt in der Ukraine beeinträchtigt wird. In Grossbritannien bekundet die neue Regierung Mühe, Lösungen für die Bekämpfung der hohen Inflation zu finden und die Wirtschaft wieder auf Erholungskurs zu bringen. Schliesslich leidet China infolge der wiederholten Lockdowns unter einer Abschwächung seiner Wirtschaft. Mit diesen Faktoren ist die US-Dollar-Stärke breit abgestützt.

Immobilien

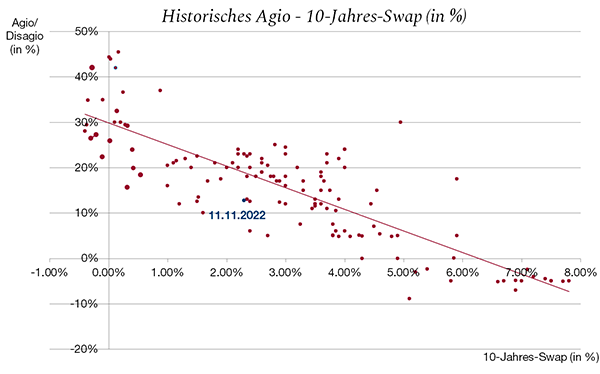

Der Markt für indirekte Immobilienanlagen ist ausgetrocknet. Die Anleger sind abgesprungen, und die Diskrepanz zwischen dem verlangten und dem angebotenen Preis hat sich ausgeweitet. Verantwortlich dafür sind die steigenden Zinsen, die die Immobilienpreise weiter unter Druck setzen. Es ist davon auszugehen, dass diese Entwicklung solange anhalten wird, bis sich die höheren Refinanzierungskosten effektiv im Markt niedergeschlagen haben.

In der Folge sind die Agios zahlreicher Immobilienfonds gesunken, und der Inventarwert ist nach unten korrigiert worden. Die durchschnittliche Prämie der Fonds liegt heute bei 12,7%, während sie im Juni noch bei 17% und im Januar bei 41,7% lag. Solche Bewertungskontraktionen sollten die Käufer an den Markt zurückbringen und eine Erholung ermöglichen.

Quartalsbericht im PDF-Format herunterladen