17/09/2021

Aktive versus passive Anlagestrategie

Aktives oder passives Management oder beides? Welche Kombination ist die richtige auf lange Sicht?

Eine aktive Strategie, von der Titelselektion bis hin zur Asset Allocation, zielt darauf ab, den Referenzindex (Benchmark) zu übertreffen. Es geht darum, mittels verschiedener Analysetools potenzielle Marktineffizienzen aufzudecken und zu nutzen. Dabei wird von der Hypothese ausgegangen, dass nicht alle relevanten Informationen in die Kurse bestimmter Anlageklassen oder Titel einfliessen. Es kann sein, das bestimmte Gesellschaften privilegiert werden und andere in Erwartung eines günstigen Eintrittsniveaus unterinvestiert sind. Im Gegensatz dazu beschränkt sich eine passive oder indexbasierte Verwaltung auf die Replizierung der Indexperformance zu geringeren Kosten. Diese Verwaltung ist breiter diversifiziert, da sämtliche Komponenten des Referenzindex im Portfolio enthalten sind. Die endlose Debatte zwischen einer passiven und aktiven Verwaltung scheint heute allerdings etwas überholt; zielführender ist ein komplexerer Ansatz, der beide Strategien kombiniert. Wie genau diese kombiniert werden, hängt vom Zeithorizont des Anlegers und der Struktur der Märkte ab, auf denen er investieren möchte.

In einer von anhaltenden Turbulenzen gekennzeichneten Baissephase könnte die Möglichkeit, den Cashanteil zu erhöhen, für eine aktive Verwaltung sprechen. Es geht letztendlich darum, eine Kombination von passivem und aktivem Management zu finden, die auf die Marktsituation und die Präferenzen der Anleger ausgerichtet ist. Eine aktive Verwaltung ist für langfristige Anlagen geeignet, da sie dem Verwalter genügend Zeit lässt, um eine Outperformance zu realisieren. In weniger reifen oder weniger effizienten Märkten ist sie ebenfalls angezeigt. Die Wahl zwischen einer aktiven und einer passiven Lösung scheint a priori von nur zwei Variablen abhängig zu sein: Den Kosten und der Fähigkeit, nachhaltiges Alpha zu generieren, um den Markt zu schlagen. So muss vorgängig definiert werden, ob die höheren Transaktionskosten (Research, Verwaltungskommissionen, Courtage) eines aktiven Ansatzes durch die Erzielung einer höheren Rendite kompensiert werden können. Diese Entscheidung muss differenziert ausfallen, da auch die Risikoaversion und der Zeithorizont des Anlegers berücksichtigt werden müssen. In der Tat kann die Underperformance eines aktiv gemanagten Portfolios gegenüber dem Index über einen längeren Zeitraum substanziell sein.

Der Marktanteil passiv verwalteter Anlagen verzeichnet unbestreitbar ein kräftiges Wachstum, was unter anderem auf die nicht gerade herausragende Erfolgsbilanz der aktiven Strategie zurückzuführen sein dürfte. Die Zahlen sprechen eine klare Sprache. Die SPIVA-Untersuchung vergleicht die von Verwaltern aktiver Anlagefonds erzielte Performance mit der Indexperformance. 86% dieser Verwalter verzeichneten in den vergangenen 20 Jahren bei Aktienanlagen eine Underperformance. Für internationale Aktien ergeben sich vergleichbare Ergebnisse, sowohl für Industrie- als auch für Schwellenländer und für Small und Large Caps. Bei Staatsanleihen schneiden nur 2% besser ab. Die Studie von Morningstar (Aktiv-Passiv-Barometer) kommt zum selben Ergebnis. Über einen Zeitraum von 10 Jahren schlägt nur ein Viertel der aktiv gemanagten Aktienfonds in den USA und in Europa die passiv verwalteten Fonds.

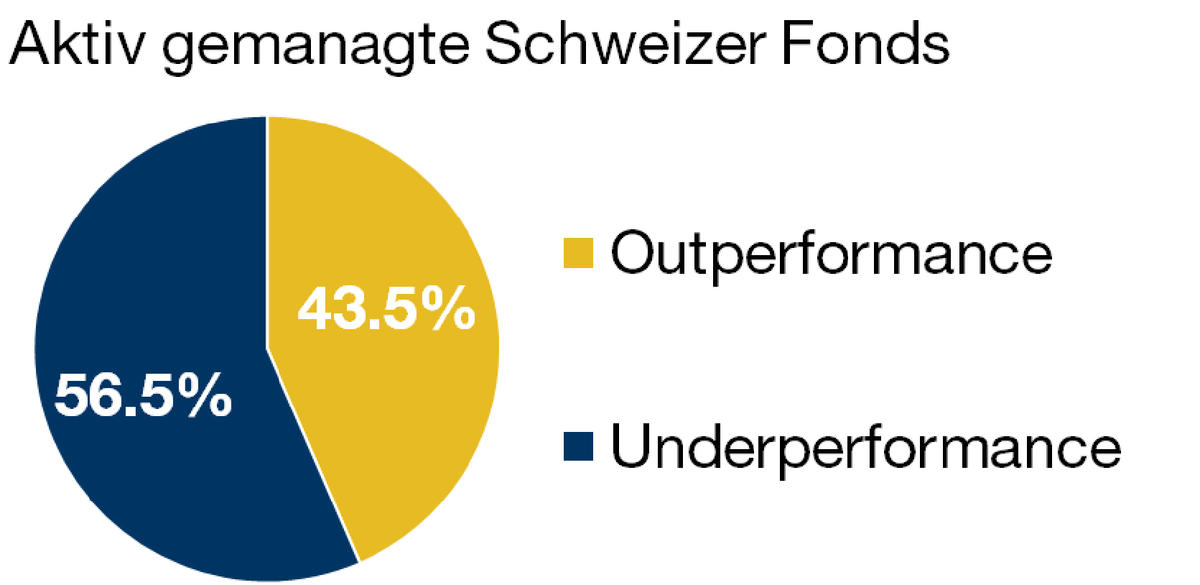

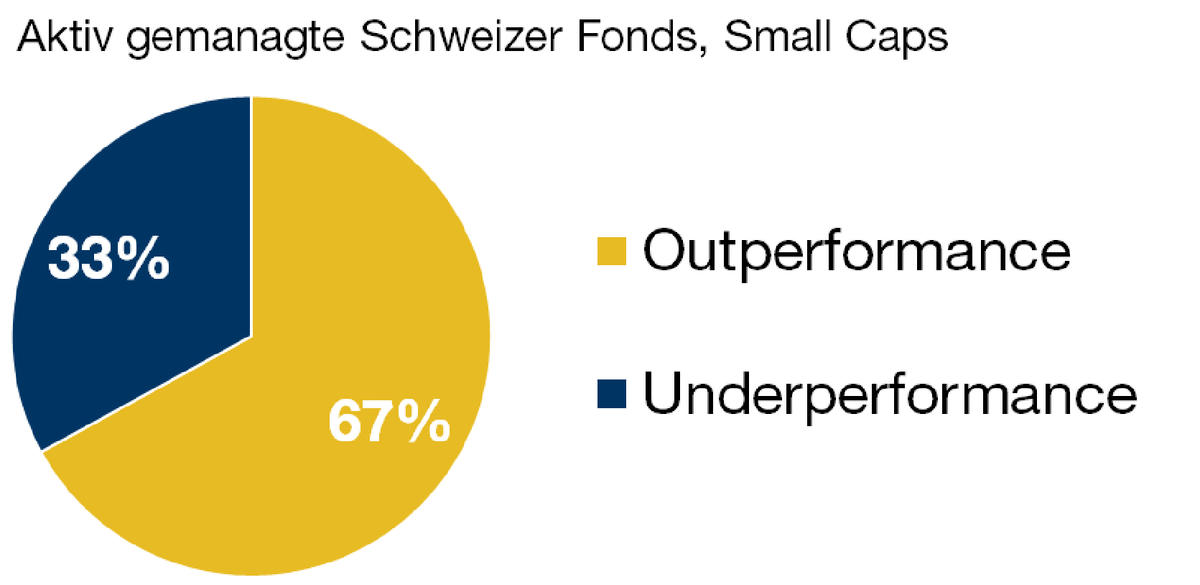

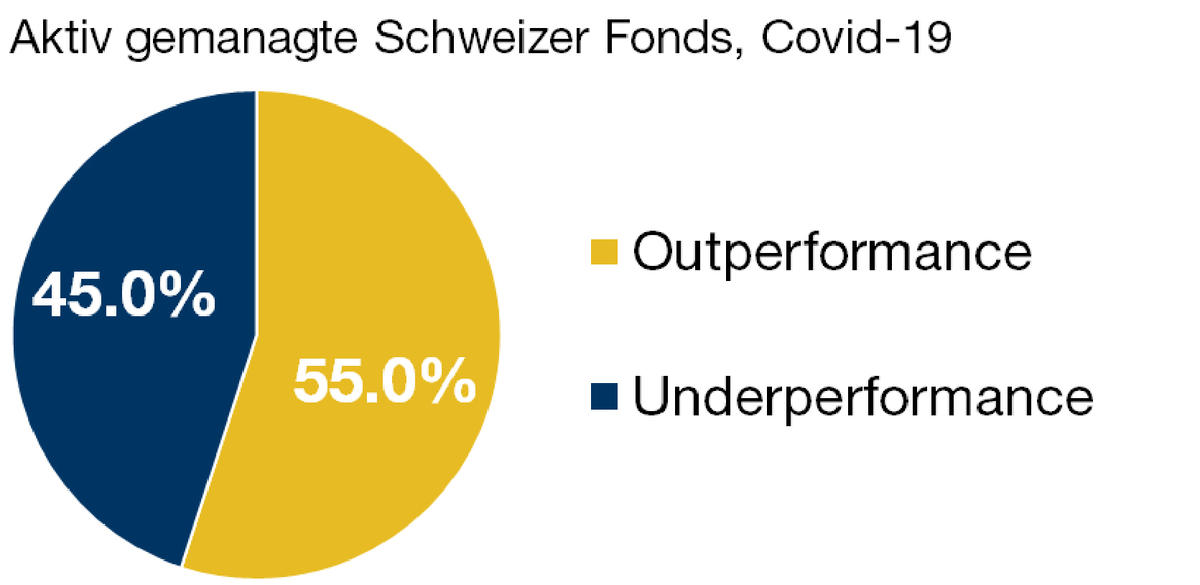

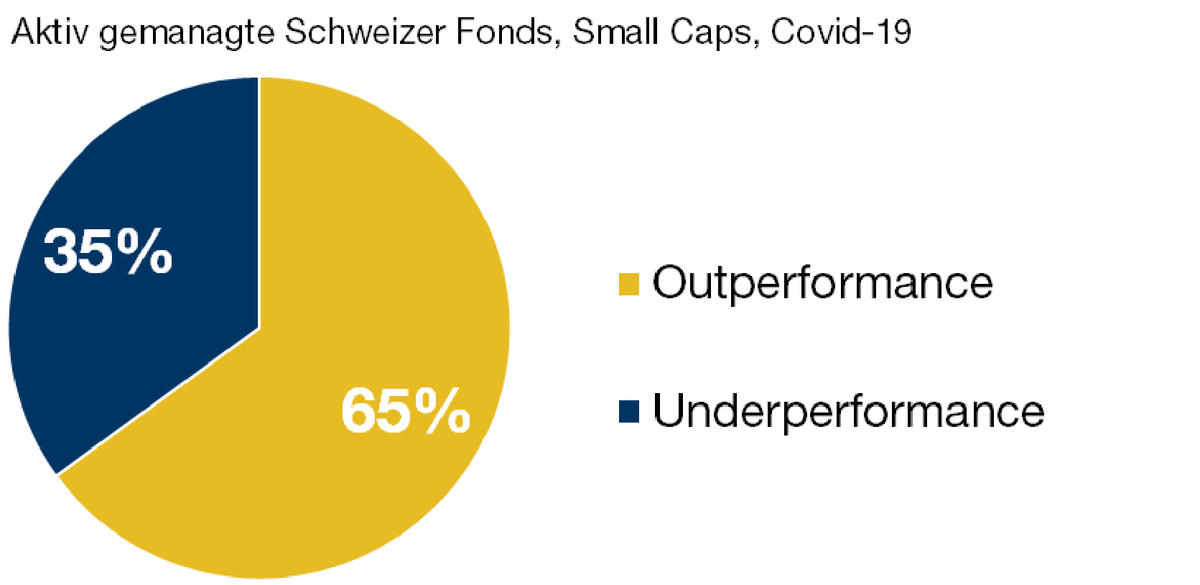

Heute ist allgemein anerkannt, dass sich das Segment der Small und Mid Caps, das von den Finanzanalysten weniger umfassend abgedeckt wird und wo häufiger Informationsasymmetrien bestehen, für eine aktive Verwaltung besser geeignet ist und mehr Chancen bei der Titelselektion bietet. Wir haben die historische Performanceentwicklung aktiv gemanagter Anlagefonds auf dem Schweizer Markt in den vergangenen acht Jahren untersucht. Von dreiundzwanzig auf den Gesamtmarkt ausgerichteten Fonds haben nur 43,5% den Referenzindex SPI geschlagen. Bei den zwanzig Fonds, die sich auf das Segment der Small und Mid Caps spezialisiert haben, ist das Ergebnis besser: hier haben 67% besser als die Benchmark abgeschnitten. Obwohl das Sample klein ist (der Schweizer Markt macht nur 3% der globalen Marktkapitalisierung aus) scheint dieses Resultat zu bestätigen, dass eine aktive Verwaltung für das Universum der Nebenwerte besser geeignet ist. In dem von Covid-19 betroffenen, äusserst volatilen Zeitraum wurde die Benchmark bei den auf den Gesamtmarkt ausgerichteten Fonds von 55% geschlagen, und sogar von 65% im Segment der Small und Mid Caps.

Beim Aufbau eines Portfolios im Hinblick auf die Zeit nach der Pensionierung scheint eine langfristige Strategie und damit eine aktive Verwaltung angezeigt. Diese kann den Kern der Anlagen bilden, der durch einen vermehrt taktisch ausgerichteten Satellite-Anteil mit passiv verwalteten Fonds ergänzt wird. Passive Fonds sind keine Alternative zu einer aktiven Verwaltung an und für sich, sondern stellen vielmehr eine Ergänzung dar. In der taktischen Umsetzung ergänzen sich die beiden Ansätze und ermöglichen längerfristig die Erzielung einer Überschussrendite gegenüber dem Markt.