13/01/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.97 | 1.08 | 10'639.49 | 3'789.52 | 13'483.31 | 6'037.11 | 7'587.85 | 3'265.35 | 9'178.86 | 23'850.57 | 1'133.63 |

| Tendance | |||||||||||

| %YTD | 0.62% | -0.37% | 0.21% | 1.18% | 1.77% | 0.99% | 0.60% | 1.07% | 2.30% | 0.82% | 1.70% |

En résumé :

1. Tensions USA-Iran apaisées

2. Délégation chinoise aux Etats-Unis cette semaine

Haute tension

Plusieurs indices boursiers, dont l’euro Stoxx 600, le S&P500 ou le Nasdaq, ont enregistré de nouveaux records. Ce n’est pas mal pour une semaine initiée sous le signe de la volatilité, dans le sillage de l’attentat du 3 janvier dans lequel le général iranien Qasem Soleimani a perdu la vie. Craignant une escalade des hostilités, les investisseurs ont d’abord couru aux abris, vers le franc suisse, le yen et l’or. Le cours de ce dernier s’est envolé à USD 1’611 l’once, un niveau plus vu depuis 2013, pour ensuite se replier vers USD 1’550. Il faut dire qu’une disruption potentielle du trafic par le détroit d’Hormuz, porte du Golfe Persique, a son importance pour le marché pétrolier et donc pour l’économie mondiale. On estime qu’en 2018, 21 millions de barils/jour y ont transité, soit plus de 20% de la consommation journalière de pétrole et dérivés.

Les tensions suscitées par le conflit géopolitique USA-Iran ont par la suite été redimensionnées. Les déclarations de la Maison blanche et du ministre iranien des affaires étrangères exprimant leur intention de ne pas vouloir poursuivre les opérations militaires ont rassuré. Le cours du baril de brut est donc redescendu, la question de ce conflit passant au second plan pour revenir à l’accord commercial Sino-américain.

Une délégation chinoise se rend aux Etats-Unis pour signer, vraisemblablement mercredi, la phase 1. Le secrétaire du Trésor américain Steven Mnuchin l’a qualifié d’imminent et de «traité historique». Selon ses propos, l’impact négatif sur le PIB américain des déboires de Boeing, de l’ordre de 0.5%, pourrait notamment être compensé et la croissance pourrait s’établir vers 2.5%. Le risque de déception est toutefois élevé, surtout en ce qui concerne les points de friction comme la propriété intellectuelle et l’engagement chinois à une plus grande ouverture économique.

Les marchés boursiers devraient rester sur leur pente ascendante, même si les données sur l’emploi de décembre quelque peu décevantes, avec 145’000 créations contre des attentes de 160’000, ont entraîné un repli. Pour l’année 2019, il y a eu au total 2.1 millions de nouveaux postes de travail, contre 2.7 millions en 2018, donc un net ralentissement de l’expansion. Sur le plan des salaires, l’augmentation moyenne a été de 2.9% sur un an, au-dessous du consensus à 3.1%.

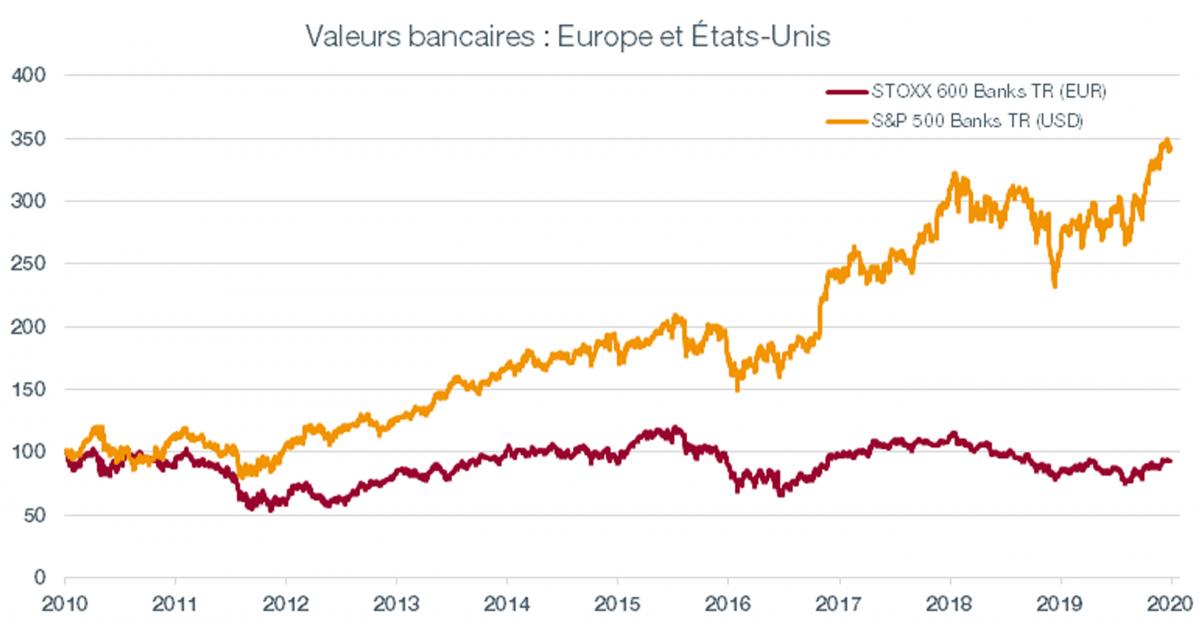

Destins décroisés

En cette fin de semaine, les grandes banques américaines comme JP Morgan, Citigroup ou encore Goldman Sachs ouvriront les feux de la saison de publications des résultats trimestriels. Si l’on peut s’attendre à ce que le secteur bancaire n’évolue pas de façon significativement différente aux États-Unis qu’en Europe (une banque c’est une banque, non ?) la réalité en est tout autre.

Alors que l’indice des valeurs bancaires américaines a triplé sur les 10 dernières années, la performance de l’indice bancaire européen est en baisse de 8% sur la même période ! Quelles sont les raisons de ces destins diamétralement opposés ? Deux phénomènes principaux l’expliquent.

D’une part, les américains ont pris des mesures beaucoup plus drastiques suite à la crise financière de 2008 en passant par des assainissements de bilans et des recapitalisations, faisant table rase du passé, alors qu’en Europe aucune action coordonnée similaire n’a été menée. Certains acteurs bancaires européens continuent aujourd’hui de réduire la taille de leur banque d’investissement par exemple ou sont toujours empêtrés dans des prêts de mauvaise qualité (notamment en Italie).

D’autre part, la structure des taux d’intérêt est bien plus avantageuse aux États-Unis, où la pente des taux est positive et les taux à court terme sont au-dessus de zéro. En Europe, les taux courts sont négatifs et la courbe des taux est plate en raison des anticipations d’une morosité économique.

Les marges sont donc beaucoup plus faibles pour les banques européennes que pour les banques américaines. Que penser de l’évolution de cette situation ? Comme ces différences sont structurelles, il est difficile d’entrevoir une amélioration à court terme pour le secteur bancaire européen, tant en absolu qu’en relatif.