24/02/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.98 | 1.06 | 11'110.78 | 3'800.38 | 13'579.33 | 6'029.72 | 7'403.92 | 3'337.75 | 9'576.59 | 23'386.74 | 1'084.22 |

| Tendance | |||||||||||

| %YTD | 1.20% | -2.21% | 4.65% | 1.47% | 2.49% | 0.86% | -1.84% | 3.31% | 6.73% | -1.14% | -2.73% |

En résumé :

1. Ascension du prix de l’or et des métaux précieux

2. Révision à la baisse des perspectives des entreprises

L’exportation du coronavirus hors de Chine augmente l’anxiété

Le mode «risk-off» a pris place en fin de semaine sur les marchés financiers, avec un repli des actions, des taux obligataires à long terme poursuivant leur descente et l’ascension du prix de l’or et des autres métaux précieux. Le rendement des bons du Trésor US à 10 ans est désormais à 1.4% et celui de la Confédération Suisse à -0.8%.

Il est difficile à ce stade de quantifier l’impact sur la croissance économique globale. Mais nombre d’entreprises, dont notamment Apple, ont averti de l’effet sur leur chiffre d’affaires et leur résultat du premier trimestre. Il y aura vraisemblablement une onde de révisions à la baisse des perspectives bénéficiaires. Le secteur cyclique est particulièrement exposé. En Chine, les ventes de véhicules à mi- février se résumaient seulement à 10% du niveau de la même période l’an dernier.

Les officiels chinois se montrent un peu plus confiants, avec une inflexion des cas de nouvelles infections. Mais le flux de nouvelles concernant le coronavirus a pris un ton décidément négatif pour les investisseurs avec la propagation de celui-ci hors de Chine. Après la Corée, c’est l’Italie qui est touchée, en Lombardie et en Vénétie, entrainant un vent de panique sur les marchés boursiers européens. Ces deux régions contribuent à près de 30% du PIB du pays. Les risques principaux concernent l’activité liée aux flux touristiques ainsi que le secteur manufacturier.

Des mesures de relance sont en passe d’être prises pour contrer les retombées négatives à prévoir sur l’économie mondiale. Les autorités chinoises ont relaxé les critères pour que plus d’usines puissent reprendre leurs opérations. Plus de 40 milliards de dollars ont été alloués à la lutte contre la propagation de l’épidémie et pour soutenir l’économie. Le gouvernement Sud-Coréen a indiqué vouloir stabiliser le marché des changes, la demande intérieure et les exportations. Durant la réunion du G20, qui s’est tenu le week-end, les dirigeants européens ont évoqué le recours au stimulus budgétaire en cas d’effets négatifs sur la croissance économique de la zone.

Concernant les statistiques conjoncturelles, en zone euro les publications étaient pourtant assez encourageantes. La modeste reprise de l’expansion est menée par la résilience du secteur des services et aussi les signes plus positifs du côté manufacturier. Par contre, aux Etats-Unis le flash PMI des services pour février s’est fortement contracté, à 49.4 alors que le consensus attendait 53.4, au plus bas depuis plus de six ans. Etonnamment, les craintes concernant les effets du coronavirus ont peu affecté le PMI manufacturier.

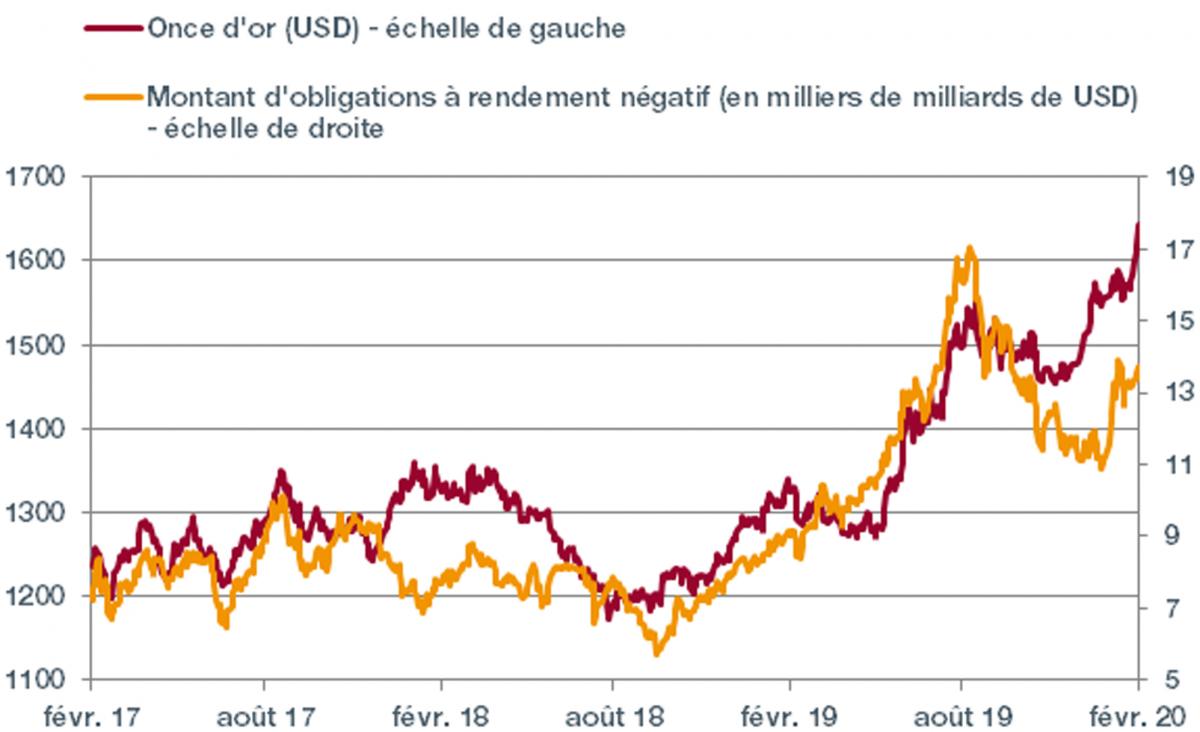

Attrait pour l’or : quand l’absence de rendement génère de l’intérêt

Les avoirs détenus dans des ETF qui investissent dans l’or ont inscrit un nouveau plus haut en 2019. La demande pour le métal jaune reste élevée en 2020 : le cours de l’once est passé au-delà des USD 1’600.

Une des principales raisons de cet intérêt marqué est l’absence de rendement sur les emprunts de bonne qualité. Aujourd’hui, la valeur marchande des obligations affichant un taux de rendement négatif se monte à plus de 13’500 milliards de dollars (voir sur le graphique ci-dessus). Autrefois, l’investissement dans l’or avait un coût : celui de renoncer à un taux d’intérêt, car le métal jaune n’en offre aucun. Il était dès lors facile de se tourner vers des emprunts gouvernementaux, qui offraient sécurité et rendement.

Aujourd’hui, le fait que l’or n’offre aucun rendement est perçu comme un avantage comparatif ! Les taux de rendement négatifs ont fondamentalement changé l’attrait des emprunts gouvernementaux par rapport à l’or en termes de valeur refuge. L’or apparaît comme une alternative liquide et sans risque de contrepartie.

Nous ne nous attendons pas à ce que les taux d’intérêt remontent de si peu, donc la situation pourrait bien perdurer aussi longtemps que les attentes d’inflation resteront faibles. De plus, la nature sécurisante du métal jaune pourrait encore profiter de toute augmentation de l’incertitude liée à la propagation du Coronavirus ou de toute instabilité géopolitique.