04/05/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.97 | 1.06 | 9'629.40 | 2'927.93 | 10'861.64 | 4'572.18 | 5'901.21 | 2'912.43 | 8'889.55 | 20'193.69 | 924.94 |

| Tendance | |||||||||||

| %YTD | -0.24% | -2.57% | -9.30% | -21.82% | -18.02% | -23.52% | -21.76% | -9.85% | -0.93% | -14.64% | -17.02% |

En résumé :

1. Brusque coup de frein à Wall Street

2. Chiffres en forte baisse attendus aux USA

Tensions commerciales USA-Chine : le retour

Pour les marchés boursiers, l’aspect le plus marquant de la semaine dernière a été le brusque coup de frein à Wall Street, en chute de presque 3% le 1er mai, du fait de perspectives considérées comme décevantes données par les grandes valeurs technologique, comme Apple ou Amazon, pour le prochain trimestre. Il faut dire qu’en avril la récupération des indices, par rapport au creux du mois de mars, aura été significative. Le S&P 500 s’est envolé de 12.7% reprenant la moitié de sa baisse, l’Eurostoxx600 de 6.7% et le SPI de 5.2%. L’essentiel du rebond a été lié aux efforts budgétaires et monétaires ainsi qu’à l’idée que la pandémie Covid-19 aurait atteint un pic des nouveaux cas confirmés. Le marché probablement s’interroge maintenant sur la soutenabilité de ce rebond. Les craintes sur l’économie mondiale se multiplient car elle pourrait se détériorer si de nouveaux cas resurgissent en masse suite au déconfinement.

Par ailleurs, c’est une nouvelle crise entre Washington et Pékin sur qui porter le blâmé concernant l’origine du Coronavirus. Selon les déclarations du Secrétaire d’Etat Michael Pompeo sur ABC TV, la paternité du coronavirus reviendrait bien à un laboratoire de Wuhan avec pour but de prendre avantage sur le reste du Monde. Les américains envisagent des mesures de rétorsion commerciales avec de nouvelles taxes et rappellent que, selon la phase 1 de l’accord de l’an dernier, les Chinois doivent acheter des biens US. Si on repense aux tensions sur les marchés financiers provoquées par la guerre commerciale, on pourrait maintenant s’attendre à pire.

En attendant que la « phase 2 » montre ses effets sur la conjoncture économique, le doute s’installe. Témoin, l’effondrement du cours du pétrole qui se poursuit. Les chiffres publiés sont très mauvais avec la consommation des ménages aux Etats-Unis en baisse de 7.6% au premier trimestre et une forte chute des indicateurs manufacturiers. Avec la possibilité d’un vaccin pour le Covid-19 à plus d’un an d’échéance, le rétablissement de l’économie n’est pas clair et dépend de comment se déroulera la relaxation des mesures de distanciation sociale.

Du coté des résultats, 55% des compagnies du S&P500 ont reporté et en moyenne ils ressortent de 2.5% inférieurs aux attentes. La chute du bénéfice de -16% sur un an est vertigineuse mais biaisée par certains secteurs comme les compagnies aériennes ou les pétrolières. Pour le second trimestre, une contraction de 13% des bénéfices est attendue par le consensus. Vendredi sortiront les chiffres de l’emploi américain pour avril. Les attentes sont pour -22 millions avec un taux de chômage grimpant à 16%, un niveau sans précédent.

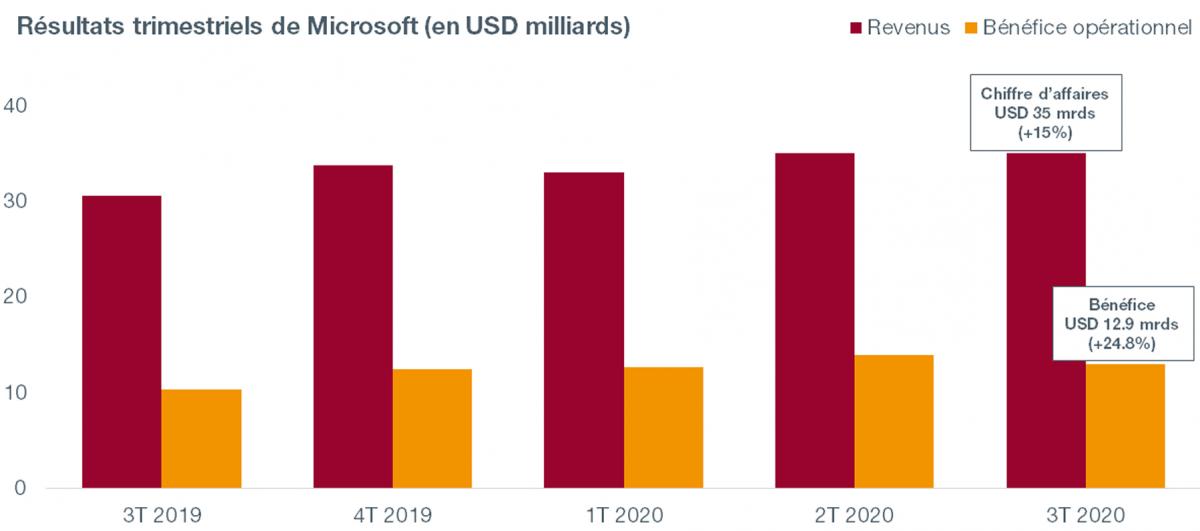

Microsoft (ISIN : US5949181045, prix : USD 174.70)

Microsoft a publié un chiffre d’affaires d’USD 35 mrds pour son troisième trimestre fiscal 2020 à fin mars, soit une hausse de 15% sur un an. Le bénéfice d’exploitation est ressorti à USD 13 mrds, en progression de 25%, soit USD 1.40 par action net.

Dans cet environnement de confinement lié à la lutte contre l’expansion du Covid-19, la compagnie a en fait enregistré deux ans de transformation digitale en seulement deux mois. Certaines activités ont pâti avec notamment un ralentissement de la publicité sur LinkedIn et le moteur de recherche Bing. Mais le segment Cloud Intelligent, qui inclus Azure, a très bien performé. Les revenus sont passés d’USD 9.65 mrds, au troisième trimestre 2019, à USD 12.28 mrds, soit 27% de hausse. Les seules ventes d’Azure ont progressé de 59%.

Les perspectives données pour le prochain trimestre sont assez conservatrices, avec un chiffre d’affaires qui devrait se situer dans la fourchette des USD 35.85-36.80 mrds. Microsoft anticipe un ralentissement de la demande de licences de la part des PME. Il ne devrait pas y avoir d’amélioration de la dépense publicitaire sur LinkedIn, du fait de la faiblesse du marché de l’emploi. Les dépenses devraient augmenter avec l’investissement dans le Cloud et l’engineering.

Mais Microsoft a un modèle de revenus récurrents et une large gamme de produits que les clients sont enclins à demander dans cette situation de pandémie. Les outils de productivité (Office 365), les solutions d’infrastructure hybride cloud (Server et Azure) ainsi que le portefeuille de produits adaptés au travail/jeux à domicile (Windows, Surface et Xbox live) devraient gagner des parts de marché. Il faut s’attendre à ce que les entreprises accélèrent la migration vers le cloud, une tendance qui devrait soutenir la croissance pour les années à venir.