06/07/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.95 | 1.06 | 10'125.84 | 3'294.38 | 12'528.18 | 5'007.14 | 5'935.98 | 3'130.01 | 10'207.63 | 22'306.48 | 1'033.09 |

| Tendance | |||||||||||

| %YTD | -2.25% | -2.08% | -4.63% | -12.04% | -5.44% | -16.24% | -21.30% | -3.12% | 13.76% | -5.71% | -7.32% |

En résumé :

1. Indices asiatiques en forte hausse

2. Chiffres de l’emploi américains supérieurs aux attentes

Au pas de course

Les marchés boursiers ouvrent ce lundi au pas de course, sur la lancée de la semaine dernière où les principaux indices avaient déjà enregistré de belles performances. Les indices asiatiques sont en forte hausse et sur la bourse japonaise en particulier la légère dépréciation du yen contre dollar était en faveur des grands titres exportateurs du pays, sur les secteurs automobile et technologique.

Globalement, les données concernant la diffusion du Covid-19 semblent pourtant alarmantes, avec une croissance des nouveaux cas élevée dans de nombreux pays, en partant des Etats-Unis pour passer par l’Inde et le Brésil. De nouvelles mesures de confinement sont en cours dans plusieurs régions mais des fermetures généralisées d’activités, comme en mars et avril, sont très peu probables. Par conséquent, ça ne parait pas susceptible de vraiment freiner la dépense des consommateurs. Les investisseurs se concentrent plutôt sur d’autres facteurs. En particulier, l’espoir d’une reprise rapide de l’économie reprend du terrain, au-vu des récentes statistiques macro. Les expérimentations pour un vaccin avancent aussi rapidement, ce qui donne de l’espoir et encourage l’appétit pour les actifs risqués.

Sur les marché obligataires la tendance au resserrement des spreads se poursuit. Ainsi, le rendement des bons du Trésor italiens à dix ans est descendu à 1.22%. L’intervention des principales banques centrales, qui a évité la panique en injectant un montant énorme de liquidités dans le système financier, reste un soutien majeur pour les marchés. Les minutes de la réunion de la Fed du mois de juin montrent que les autorités monétaires américaines discutent des prochaines étapes et ne sont donc pas prêtes de terminer ses opérations de soutien.

Du côté des données conjoncturelles, les chiffres de l’emploi américains étaient nettement supérieurs aux attentes, avec un bond de 4.8 millions de nouveaux postes de travail créés en juin, malgré la progression des contagions. Le taux de chômage est descendu à 11%. En Europe, la contraction des services s’est atténuée. En Allemagne, les commandes à l’industrie en mai ont progressé de 10% sur un mois. Un chiffre encourageant, même si le repli reste proche de -30% sur un an. En Chine, l’indicateur d’activité dans les services s’est inscrit en juin à 58.4, un plus haut historique.

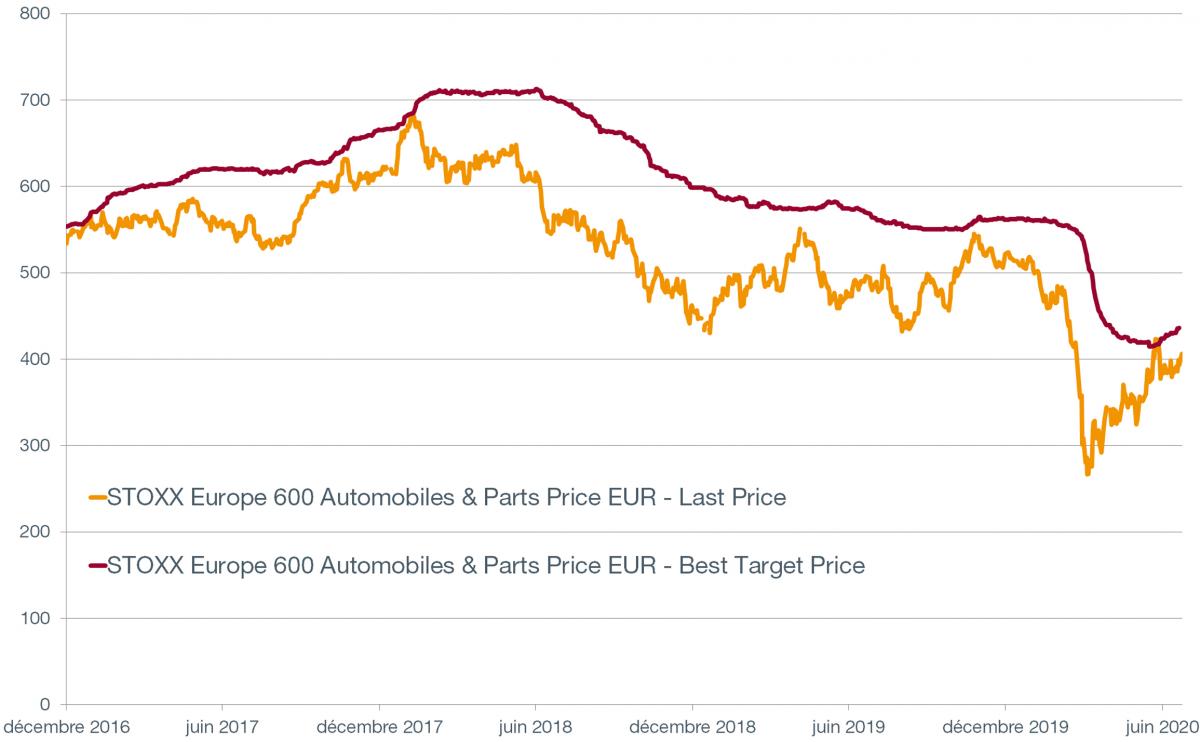

STOXX 600 AUTOMOBILES ET PIECES DETACHEES

La crise du Coronavirus a sérieusement impacté l’industrie automobile. Les équipementiers et les fournisseurs de pièces détachées ne fonctionnent pas encore à pleine capacité. Par conséquent, des retards de livraisons peuvent encore impacter le marché à plusieurs niveaux, avec des sous-traitants financièrement épuisés et des disruptions des chaînes de production conduisant à des retards de livraisons. Ceci s’ajoute aux nombreux défis préexistants pour le secteur automobile, comme les standards d’émissions co2 à respecter et les investissements massifs nécessaires pour passer à l’électrique.

La réouverture des économies fait que la demande de véhicules commence à reprendre, notamment en Chine, aux Etats-Unis et en France. Par ailleurs, les craintes de diffusion du virus dans les transports publics sont susceptibles de stimuler de nouvelles ventes.

L’indice européen « Stoxx 600 automobiles et pièces détachées » est déjà remonté de 50% par rapport à son creux du mois de mars. Un signal positif est que les analystes ont commencé à réviser en hausse leurs objectifs de prix après des mois de révisions baissières. En moyenne, les actions des fabricants se traitent avec un discount élevé, à 0.71 fois la valeur d’inventaire, par rapport à leur historique. Basé sur les prévisions 2021, le rapport cours/bénéfices de 10.7 est aussi attractif. Ces multiples d’évaluation relativement déprimés laissent augurer un rebond.