14/12/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.89 | 1.08 | 10'391.76 | 3'485.84 | 13'114.30 | 5'507.55 | 5'935.98 | 3'663.46 | 12'377.87 | 26'652.52 | 1'257.66 |

| Tendance | |||||||||||

| %YTD | -8.01% | -0.72% | -2.12% | -6.92% | -1.02% | -7.87% | -21.30% | 13.39% | 37.95% | 12.66% | 12.83% |

En résumé :

1. Hausse de la volatilité sur les marchés

2. Les banques centrales ont révisé en baisse leurs perspectives de croissance du PIB

Il était une fois les « PIGS »

La semaine écoulée a été incertaine avec une augmentation de la volatilité sur les marchés actions. Ainsi, l’indicateur VIX, vu comme une mesure du degré de peur implicitement contenue dans le prix des options sur le S&P500, a rebondi vers 23 alors qu’il affichait une tendance baissière depuis octobre.

Les indices boursiers étaient pour la plupart en baisse au cours des derniers jours avec en tête Frankfort, plombée par la situation sanitaire avec une forte augmentation des cas de Covid-19 et de nouvelles mesures de confinement en cours. L’inquiétude a aussi dominé à Wall Street, le S&P500 a affiché un repli du fait de l’impasse sur le plan budgétaire signalant peu de chance qu’un accord ait lieu cette année encore. Les positions en actions ont aussi été allégées en attente de la voie libre des autorités sanitaires aux Etats-Unis pour le vaccin de Pfizer-Biontech. Pour reprendre le chemin de la hausse, plus de visibilité sur l’efficacité et la sécurité des vaccins est sans doute nécessaire.

Les principales banques centrales ont révisé en baisse leurs perspectives de croissance du PIB pour 2021. La Bundesbank a ramené la croissance à +3% pour l’Allemagne et la BCE à 3.9% pour la zone euro contre 5% précédemment. Pour l’Italie, la prévision est passée à 3.5% contre 4.8% auparavant.

En général, l’aversion au risque, aussi avec les incertitudes sur l’issue du Brexit, a favorisé la demande pour les obligations gouvernementales. En Europe le rendement du Bund à dix ans a chuté à -0.64% et celui du BTP Italie à 0.52%. Celui du Portugal, pays qui avait dû faire recours en 2011 au plan de sauvetage de Troïka (alliance de la Banque centrale européenne, de la Commission européenne et du Fonds monétaire international) est passé au-dessous de zéro, à -0.06%, pour la première fois de son histoire. C’est un signe que c’est devenu la disette pour les investisseurs en termes d’emprunts rentables et largement le mérite de la BCE. L’institut monétaire détient désormais plus d’actifs dans son bilan que la Fed et est en passe d’augmenter ses positions. Le résultat est que le repli des rendements souverains européens a été phénoménal, notamment dans les pays périphériques, surnommés PIGS (Portugal, Italie, Grèce, Espagne). La Banque centrale européenne va augmenter son plan pandémie d’achat de dettes d’EUR 500 mrds portant son enveloppe totale à EUR 1’850 mrds. Elle étend sa durée d’intervention de neuf mois, de juin 2021 à mars 2022. Les conditions financières vont ainsi demeurer favorables longtemps.

Ce mercredi, aura lieu la décision très attendue de la Réserve fédérale américaine concernant sa politique d’expansion monétaire.

Une entrée en bourse tonitruante - Airbnb (ISIN : US0090661010, prix : USD 139.25)

La plateforme de location de logements entre particuliers, Airbnb, a fait une entrée en bourse (IPO) fracassante la semaine passée. Son prix de clôture lors du premier jour s’est inscrit à USD 144.71. Le prix d’émission avait déjà été remonté à USD 68.- par rapport à la fourchette initiale de USD 44-50 de la semaine d’avant. D’autre part, le secteur d’activité dans lequel la société américaine opère, à savoir le tourisme, vit une période pour le moins compliquée dans le contexte sanitaire actuel.

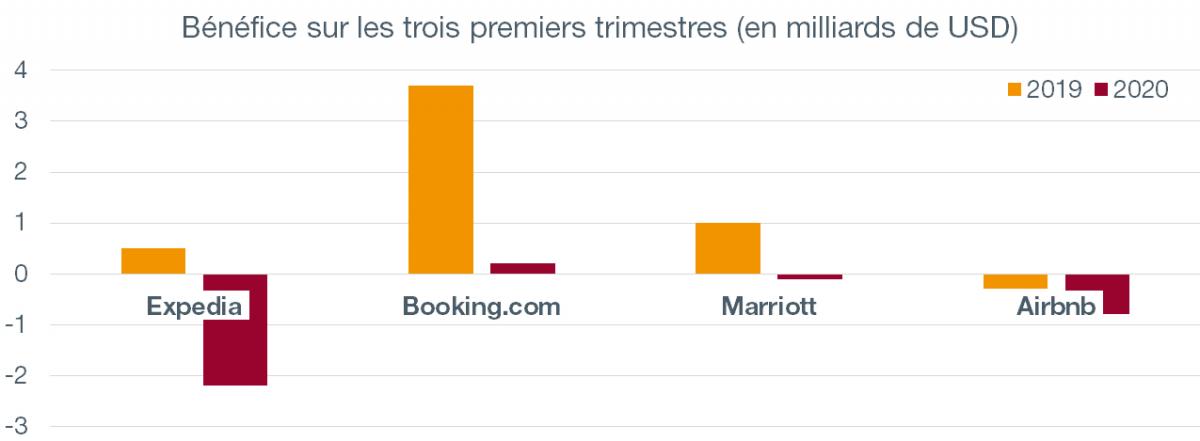

L’appétit des investisseurs pour les IPO illustre l’optimisme, pour ne pas dire l’euphorie, qui règne sur les marchés financiers en cette fin d’année, alors que les économies sous-jacentes sont aux soins intensifs. La deuxième vague de l’épidémie bat son plein dans presque tout l’hémisphère Nord, certains pays reconfinent et on parle déjà d’une troisième vague. Cette dichotomie est difficilement explicable, au même titre que la valorisation d’Airbnb. Comment justifier un tel prix pour une société qui n’est pas profitable (voir graphique) et qui a pour but de faire voyager les gens dans ce contexte de crise sanitaire ? Grâce à l’histoire que nous allons vous conter, à vous de savoir si vous la trouverez séduisante.

Airbnb est l’Alibaba du secteur de l’hôtellerie, à savoir une plateforme en ligne qui connecte les particuliers. La beauté de ce modèle d’affaires est une voilure fortement réduite en termes d’immobilisations au bilan (comparé aux groupes hôteliers). La société se matérialise sous la forme d’un site web ou d’une application sur un smartphone et prélève une commission lors de chaque réservation. Son activité redémarrera plus vite que le secteur hôtelier. Dans le contexte sanitaire actuel, Airbnb offre l’avantage de pouvoir être chez soi ailleurs, dans le respect des mesures de distanciation. Une alternative attractive aux hôtels et leur hall d’entrée, leurs ascenseurs, leurs buffets, leurs restaurants. L’aisance d’utilisation, le nombre toujours grandissants d’objets sur la plateforme, une présence géographique toujours plus étendue et des prix fortement compétitifs font d’Airbnb un acteur conçu pour prendre davantage de parts de marché.

Alors, quel est votre prix ?

Télécharger le Flash Boursier en format PDF