25/01/2021

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.89 | 1.08 | 10'930.81 | 3'602.41 | 13'873.97 | 5'559.57 | 6'695.07 | 3'841.47 | 13'543.06 | 28'631.45 | 1'392.85 |

| Tendance | |||||||||||

| %YTD | 0.03% | -0.39% | 2.12% | 1.40% | 1.13% | 0.15% | 3.63% | 2.27% | 5.08% | 4.33% | 7.87% |

En résumé :

1. Craintes sur les fermetures des pays

2. La Fed devrait laisser les taux au même niveau

Le maxi plan de stimulation budgétaire américain tient en haleine les investisseurs

Les indices boursiers européens ont stagné la semaine dernière tandis que le S&P500 avançait de 2%, porté par les attentes de stimulation budgétaire (plan d’USD 1’900 mrds proposé par l’administration Biden) et l’avancée de la campagne de vaccinations. Les valeurs technologiques ont affiché de fortes hausses et le Nasdaq a avancé de pratiquement 4%. L’euro s’est apprécié contre les principales devises, soutenu par le ton réservé de C. Lagarde, présidente de la BCE, concernant l’usage de stimulus monétaire.

Les craintes que les retombées de la pandémie pèsent sur la croissance économique dans la première partie de 2021 ont freiné les valeurs cycliques et financières. L’attention s’est portée sur les mesures de fermetures en Europe, notamment au Royaume-Uni, et aux Etats-Unis, et les restrictions en découlant sur les déplacements. L’augmentation du nombre de cas en Chine, juste avant le nouvel an lunaire, a aussi limité l’enthousiasme des investisseurs.

Cette semaine sera riche en événements, avec la réunion de la Fed, les publications de résultats de près d’un quart des entreprises du S&P500 et le chiffre du PIB US pour le 4e trimestre 2020 (attendu à 4.1% annualisé après +33.4% au 3e trimestre). Selon le consensus, les bénéfices devraient être en moyenne en baisse de 5% par rapport au 4e trimestre 2019. Plusieurs grands titres de la technologie, dont Apple avec d’excellentes ventes prévues pour l’iPhone 12 et les services, ont fait récemment l’objet de révision haussière des résultats. La plupart des stratégistes voient l’indice S&P500 à fin 2021 autour du niveau actuel. Il faut dire que le marché est cher, avec une prime de risque (inverse du ratio cours/bénéfices moins rendement des obligations Treasuries) historiquement faible, proche de 3%.

Les membres de la Fed vont probablement vouloir voir une amélioration du marché de l’emploi pour les groupes les plus touchés par la crise avant de penser à remonter les taux d’intérêt. La Fed ne devrait donc pas retirer sa politique monétaire accommodante de sitôt mais J. Powell, qui a parfois été accusé d’avoir trop stimulé la prise de risque en pompant des trillions de dollars dans le système financier, pourrait adopter un ton prudent.

Les indices d’activité de la zone euro ont montré une détérioration de l’activité des entreprises au mois de janvier, en particulier dans le secteur des services. L’indice composite flash PMI a baissé de 49.1 en décembre à 47.5 en janvier. L’expansion manufacturière persiste tandis que les services ont été affectés par l’augmentation des fermetures. La correction était plus prononcée en France et dans les pays périphériques tandis que l’Allemagne a mieux résisté. Aux Etats-Unis, bonne surprise, l’activité a accéléré dans les services (PMI 57.5) et l’industrie (PMI 59.1).

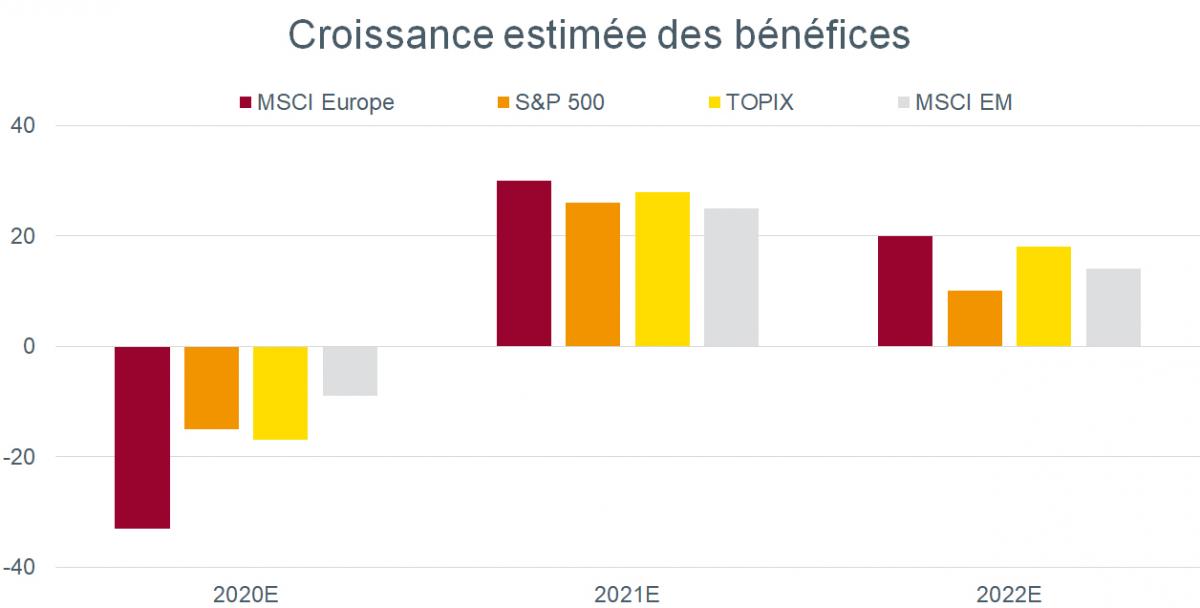

Actions : redressement de la croissance des bénéfices

Globalement les résultats d’entreprises devraient se redresser. Les actions européennes sont bien positionnées pour 2021 avec un retour de la croissance et des politiques monétaire et budgétaire toujours en soutien.

Avec l’arrivée des vaccins et une reprise de l’activité économique mondiale qui va s’en suivre, la croissance des bénéfices attendue est de l’ordre de 30% en 2021 et 20% en 2022, après leur effondrement en 2020 provoqué par la crise sanitaire.

La dernière fois qu’une si forte croissance des bénéfices sur deux années consécutives a eu lieu était en 2004 et 2005, où l’indice européen s’est envolé de plus de 30% !

Les valeurs cycliques fortement représentées en Europe, devraient bénéficier de l’ouverture progressive de l’économie et d’un retour à plus de normalité.

De même, les actions dites Value, qui ont fortement sous-performé ces trois dernières années, profitent d’un effet de rattrapage et tendent à surperformer en période de redressement de croissance des bénéfices.

Télécharger le Flash Boursier en format PDF