09/05/2022

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.99 | 1.04 | 11'730.42 | 3'629.17 | 13'674.29 | 6'258.36 | 7'387.94 | 4'123.34 | 12'144.66 | 27'003.56 | 1'031.50 |

| Tendance | |||||||||||

| %YTD | 8.37% | 0.51% | -8.89% | -15.57% | -13.92% | -12.51% | 0.05% | -13.49% | -22.37% | -6.21% | -16.28% |

(valeurs du vendredi précédant la publication)

Une hausse des taux généralisée

Les indices ont clôturé la semaine dernière dans le rouge foncé après l’euphorie de mercredi des suites de la réunion de la Fed, qui s’est avérée sans grandes surprises. Mais l’angoisse de l’inflation et des taux est vite revenue avec le spectre de la récession qui devient de plus en plus menaçant. La croissance économique mondiale est sous tension, prise entre un choc inflationniste et monétaire d’un côté et le conflit avec la Russie.

La banque centrale américaine a élevé son taux directeur de 0.5%, mais la nouvelle qui a redonné du souffle aux marchés était que J. Powell a indiqué qu’une hausse de 75 points de base (pb) lors des prochaines réunions n’était pas activement envisagée. Le patron de la Fed estime que l’économie américaine est en bonne santé et qu’elle est capable de supporter la remontée des taux à venir et d’éviter une récession. Malgré la contraction du PIB au premier trimestre à -1.4%, les dépenses des ménages, l’investissement des entreprises et la croissance de l’emploi restent solides.

Vendredi, le département du Travail a annoncé que l’économie américaine avait créé 428’000 emplois en avril, dépassant les attentes de 400’000 révisées en mars. Le taux de chômage est resté à 3.6 %, juste au-dessus du creux d’avant la pandémie, et les salaires horaires ont augmenté de 5.5% sur un an.

Les rendements des bons du Trésor à 2 et 10 ans ont oscillé à des niveaux plus observés depuis 2018. Le rendement à 10 ans a dépassé les 3%, tandis que celui à 2 ans est monté jusqu’à 2.76% quelques minutes avant le rapport de l’emploi.

Ailleurs dans le monde, la Banque centrale d’Angleterre qui s’attend à une l’inflation dépassant les 10% en fin d’année, a augmenté son taux repo d’un quart de point à 1%. La Suède a remonté ses taux de 25pb et la Hongrie de 100pb. Quant à la Chine, sa politique zéro covid semble inefficace face à un variant aussi contagieux qu’Omicron. Les confinements se généralisent et l’économie chinoise tourne au ralenti, avec l’indice PMI qui a reculé à 47.4 le mois dernier, en dessous des 50 qui marque le seuil de contraction économique, pour le deuxième mois consécutif.

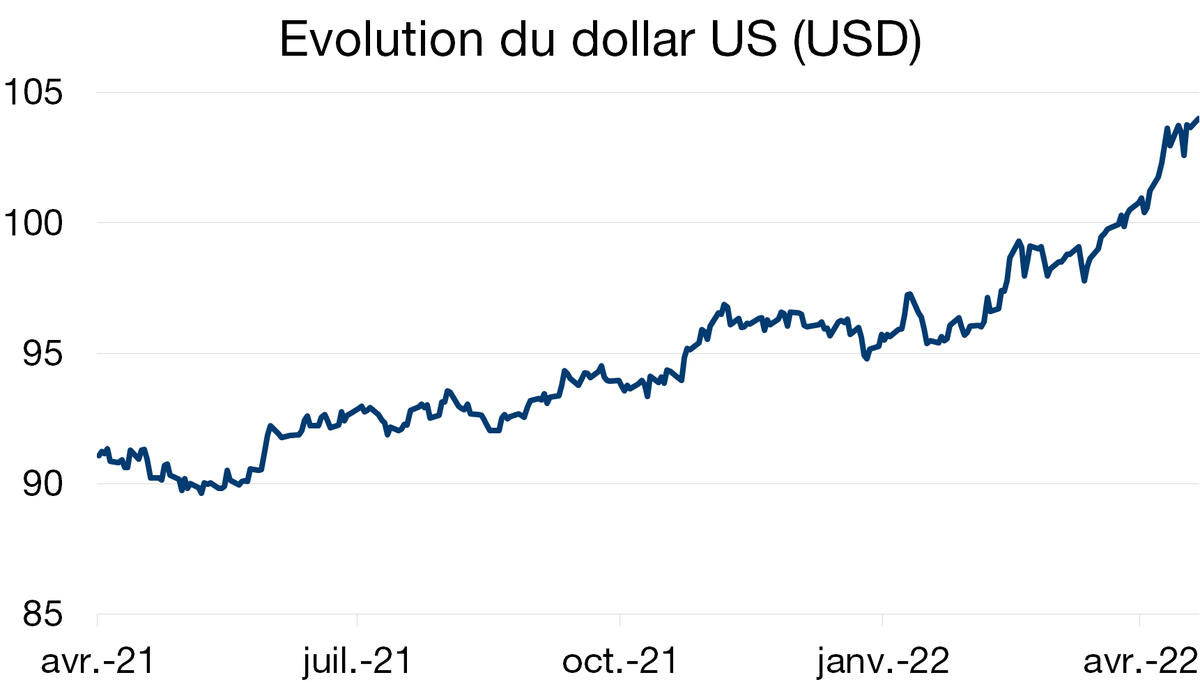

L’envolée du dollar

Le dollar américain s’est inscrit dans une tendance haussière, grimpant de 13% en une année et ne montre pas de signe de fatigue. Mais cela n’est pas si surprenant.

En effet, le resserrement monétaire amorcé par la réserve fédérale américaine lui donne un avantage comparatif. Les rendements du dollar sont devenus intéressants et les perspectives de hausses futures des taux attirent les investisseurs. Face au franc suisse et à l’euro, le dollar a gagné 10% et 15% respectivement en une année. Même si la Banque centrale européenne ou la Banque nationale suisse entreprennent une hausse de leurs taux, le dollar conservera son avance.

D’autre part, il bénéficie de son statut de valeur refuge face à une croissance mondiale entravée par une guerre en Ukraine et une économie chinoise mise à mal par le covid. De plus, la hausse des prix de l’énergie provoquée par le conflit russo-ukrainien a soutenu les monnaies des pays producteurs de matières premières, dont font partie les Etats-Unis.

Le rally du dollar devrait se poursuivre mais ne va pas pouvoir perdurer indéfiniment car un dollar fort contribue au renchérissement du coût des importations pour les autres pays notamment en énergie et en denrées alimentaires ainsi que les coûts de financement.

Télécharger le Flash Boursier en format PDF