13/06/2022

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.99 | 1.04 | 11'084.62 | 3'599.20 | 13'761.83 | 6'187.23 | 7'317.52 | 3'900.86 | 11'340.02 | 27'824.29 | 1'054.64 |

| Tendance | |||||||||||

| %YTD | 8.26% | 0.12% | -13.91% | -16.27% | -13.37% | -13.50% | -0.91% | -18.16% | -27.52% | -3.36% | -14.40% |

(valeurs du vendredi précédant la publication)

Fin de semaine chahutée sur les marchés

Les commentaires de Christine Lagarde sur la politique monétaire de la Banque centrale européenne (BCE) ont retenu toute l’attention des investisseurs. Bien que la BCE laisse à ce stade les taux inchangés, la ligne est claire : la banque centrale arrêtera ses achats nets d’actifs le 1er juillet. Ceci est la condition préalable nécessaire avant toute hausse de taux. Depuis son lancement en 2015, le plan colossal de rachats d’actifs s’est élevé à plus d’EUR 5’000 mrds, propulsant le total du bilan de la BCE à plus d’EUR 8.8 trilliards. C’est donc la fin des achats nets mais les emprunts au bilan arrivant à échéance seront par contre intégralement réinvestis. Cette première mesure débouchera sur une hausse des taux directeurs de 0.25% le 21 juillet puis de 0.25% minimum en septembre. D’ici septembre, la BCE sera sortie de sa politique de taux négatifs qui facture encore aujourd’hui les dépôts des banques en euro à -0.5%.

L’élément déstabilisant de l’intervention de Mme Lagarde fut sans conteste la porte qu’elle a laissé ouverte quant à une hausse de 0.5% en septembre. Les chiffres d’inflations, sortis à 8.1% (moyenne pondérée), dans la zone euro cachent le fait que dans près des trois quarts des pays membres l’inflation est encore supérieure à ce chiffre.

Pour les pays de la zone euro les plus endettés, la hausse des taux s’est déjà largement propagée à toute la courbe de taux. A titre d’exemple, alors qu’il y a 1 an l’Italie empruntait encore à 10 ans à 0.6%, son coût de financement à 10 ans est passé aujourd’hui à 3.6%, soit +3% en 1 an.

L’Italie a un endettement de plus de 150% de son produit intérieur brut. Sa dette publique se monte à EUR 3’100 mrds. Sur une telle dette l’impact à terme d’un coût de financement de 2% à 3% plus élevé équivaut à EUR 75 mrds supplémentaires. La BCE se doit donc d’être particulièrement attentive à sa communication et à son calendrier d’intervention qu’elle essaie de garder aussi lisible que possible. Ceci explique probablement pourquoi elle n’a, à ce jour, pas encore procédé à la moindre hausse de taux alors que beaucoup d’autres banques centrales, incluant la Réserve fédérale américaine (Fed) et la banque d’Angleterre, y ont déjà eu recours.

Vendredi la publication des statistiques américaines sur l’inflation n’a pas apaisé les marchés. Alors que nombre d’investisseurs espéraient que le pic d’inflation serait derrière nous, les chiffres du CPI pour le mois de mai sont ressortis en hausse à 8.6% contre 8.3% attendu, soit au niveau le plus élevé depuis 1981. Les espoirs quant à des hausses de taux plus modérées qu’anticipées de la part de la Fed ont été douchés. Nous retiendrons que les chiffres d’inflation se calculent sur des valeurs de l’année passée et que l’effet de base joue un rôle important. Toute inversion de tendance dans les chiffres d’inflation ne peut se lire au travers d’une seule publication. La patience est donc de mise à ce stade.

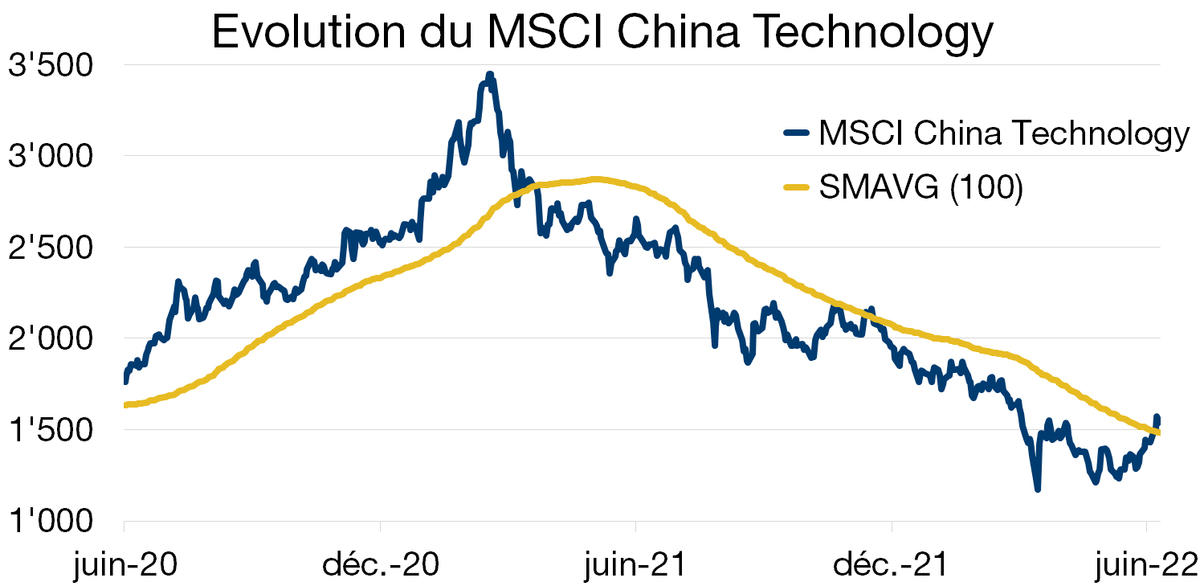

Changement de cap pour les tech chinoises

Un changement de cap se dessine pour les actions de la technologie chinoise. Récemment, le secteur a connu un regain d’optimisme de la part des investisseurs, à l’image du titre Alibaba qui a pris 40% depuis le début du mois, encouragé par une série de publication de bénéfices meilleurs que prévu et des répressions réglementaires qui s’assouplissent.

Il y a encore quelques mois certaines banques américaines considéraient le marché chinois comme ininvestissable face aux incertitudes réglementaires et aux mesures de confinements imposés par Pékin. Effectivement, plusieurs mesures de répression à l’encontre des sociétés d’internet, telle que Tencent qui a souffert des limites de temps de jeu vidéo imposé aux adolescents et de l’interdiction de nouvelles licences de jeux, ou encore la proscription d’entrée en bourse de la société Ant, part financière du groupe Alibaba, ont provoqué une vente massive des titres technologiques chinois. Cependant depuis deux mois, les autorités ont octroyé le lancement de 45 jeux vidéo, mettant fin à un long gel des autorisations et se montrent plus clémentes envers les géants de la technologie.

En outre, la réouverture de Shanghai et l’assouplissement des mesures sanitaires ont permis aux exportations et importations chinoises de faire un bon inattendu donnant des signes encourageant pour l’économie Chinoise et donc pour le marché chinois, qui bénéficie de valorisations extrêmement attractives. Les ambitions à long terme du Gouvernement chinois, tel que l’automatisation, l’intelligence artificielle, et la digitalisation, aideront à résoudre les problèmes sur les chaines d’approvisionnement et sont un argument en plus en faveur des titres technologiques du pays.

Télécharger le Flash Boursier en format PDF