21/11/2022

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.95 | 0.99 | 11'045.49 | 3'924.84 | 14'431.86 | 6'644.46 | 7'385.52 | 3'965.34 | 11'146.06 | 27'899.77 | 943.01 |

| Tendance | |||||||||||

| %YTD | 4.66% | -4.98% | -14.21% | -8.69% | -9.15% | -7.11% | 0.01% | -16.80% | -28.76% | -3.10% | -23.46% |

(valeurs du vendredi précédant la publication)

Les investisseurs s’interrogent

Les marchés financiers ont poursuivi leur progression la semaine dernière, mais de façon modeste, en raison notamment de données macro-économiques solides et de commentaires de membres de la Fed qui ont repoussé le retour rapide d’une politique monétaire plus accommodante. Ainsi, la multiplication de signaux contradictoires entame la confiance retrouvée des investisseurs.

Les rendements obligataires sont alors restés relativement stables, avec un taux 10 ans américain se situant autour de 3.8% et un Bund allemand de 2%.

En effet, si le ralentissement de la hausse des prix à la production aux Etats-Unis, de 8.5% sur un an en septembre à 8% en octobre, conforte le sentiment que la Réserve fédérale américaine pourrait réduire l’ampleur de ses prochaines hausses de taux, la hausse, plus forte que prévu, des ventes au détail pour le mois d’octobre, avec une progression de 1.3% dans leur ensemble et de +1.3% hors secteur automobile et énergie, a instillé le doute dans l’esprit des intervenants.

La production manufacturière, quant à elle, a baissé en octobre à -0.1% alors que l’on attendait un gain de +0.1%, avec un taux d’utilisation des capacités en retrait à 79.9% après 80.1% en septembre, soulignant le ralentissement en cours de l’économie.

Dans le secteur de l’immobilier, la baisse se poursuit avec des ventes de logements anciens aux Etats-Unis qui diminuent pour un neuvième mois consécutif en octobre, soit de -5.9% en rythme annualisé à 4.43 millions d’unités.

Au niveau de l’emploi, les demandes d’allocation chômage pour la semaine du 12 novembre sont ressorties en légère baisse à 222’000 contre une prévision de 228’000, ce qui traduit une nouvelle fois la robustesse du marché.

Dans ce contexte, l’indice du S&P 500 fini la semaine sur une progression de +0.61% tandis que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, diminue de -0.27%. L’indice Eurostoxx 50 enregistre un bond de +2.21% porté par une valorisation attractive et la détente des prix de l’énergie.

En Europe, l’indicateur ZEW du climat économique allemand augmente à nouveau en novembre. Cependant, les perspectives économiques de l’économie allemande sont toujours clairement négatives et l’inflation pointe encore à 10.6% en Europe.

Les indicateurs économiques américains publiés cette semaine (PMI pour le mois de novembre) et le compte-rendu de la dernière réunion de la Fed seront une nouvelle fois scrutés par les intervenants.

En route vers une récession aux Etats-Unis ?

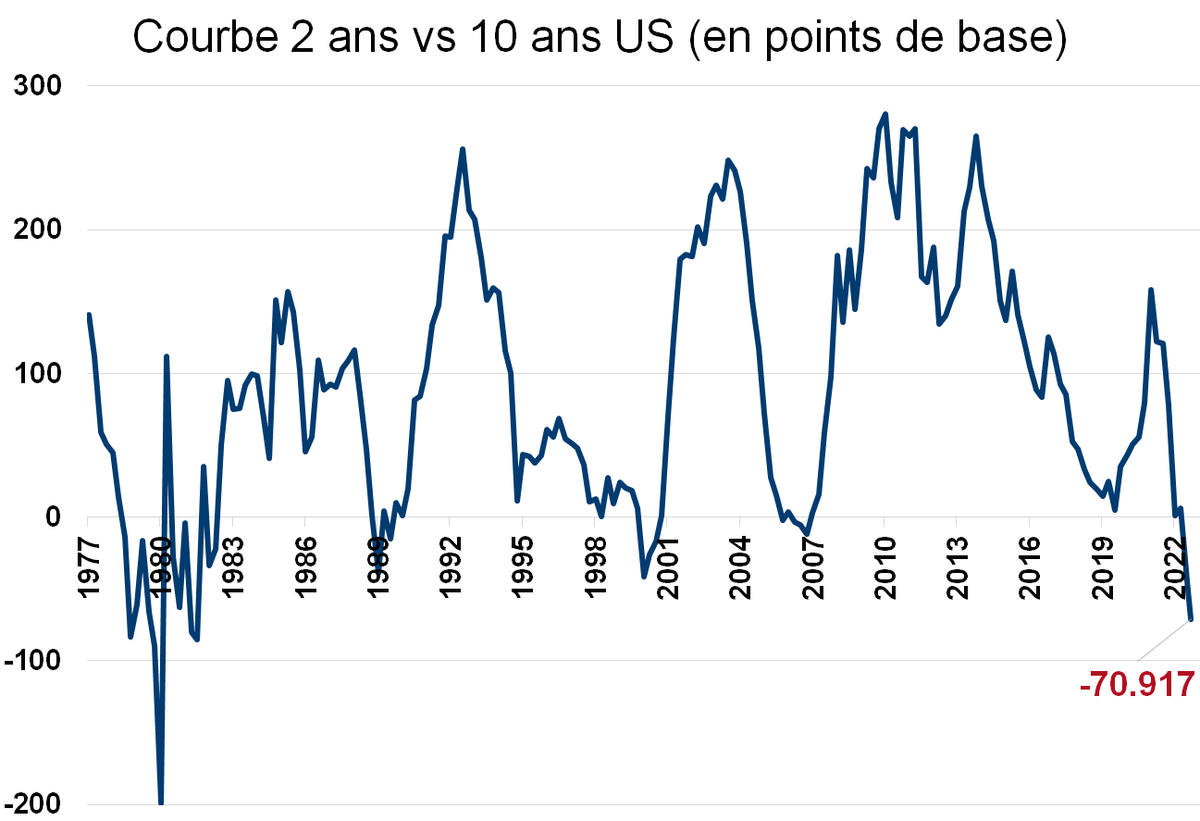

L’année 2022 est marquée par le retour des taux positifs et par l’inversion de la courbe des rendements américains. Ces derniers oscillent à des niveaux plus vus depuis des années, passant de 1.51% à 3.80% pour le dix ans et de 0.73% à 4.52% pour le deux ans, avec des pics à 4.23% et 4.52% respectivement.

L’inversion des rendements des bons du Trésor américain, signal de récession, a atteint des proportions historiques, avec la semaine dernière un rendement à deux ans supérieur de 72 points de base à celui du rendement à dix ans, soit l’écart le plus marqué en quatre décennies.

Plus inquiétant encore, le rendement à dix ans s’est maintenu en dessous de celui du bon de trois mois au cours des deux dernières semaines, un phénomène qui a précédé chacune des huit dernières récessions remontant à 1979. Cette inversion des courbes de rendements indique que la Fed se montre trop agressive dans son resserrement monétaire. Agressivité qui s’est matérialisée dans les discours de différents membres de la réserve fédérale américaine la semaine dernière. James Bullard, président de la Fed de Saint-Louis, a notamment déclaré que les taux devraient augmenter dans une fourchette de 5 à 7% pour freiner l’inflation tout en signalant le risque de nouvelles tensions financières. Ses paroles ont effacé tout espoir d’un pivot soudain de la banque centrale américaine et ont incité les marchés à revoir leurs anticipations de taux à la hausse, tablant désormais sur des taux finaux entre 5% et 5.25%, contre 4.75% précédemment.

A en croire l’historique de la courbe des rendements, tout laisse à penser que la première économie mondiale est au bord de la récession. Il s’agit maintenant pour la Fed de gérer au mieux pour faire en sorte que celle-ci soit de courte durée.

Télécharger le Flash Boursier en format PDF