20/03/2023

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.93 | 0.99 | 10'613.55 | 4'064.99 | 14'768.20 | 6'925.40 | 7'335.40 | 3'916.64 | 11'630.51 | 27'333.79 | 951.56 |

| Tendance | |||||||||||

| %YTD | 0.21% | -0.18% | -1.08% | 7.15% | 6.07% | 6.98% | -1.56% | 2.01% | 11.12% | 4.75% | -0.50% |

(valeurs du vendredi précédant la publication)

Crise de confiance et instabilité générale

Les marchés actions ont évolué de façon disparate la semaine dernière, face à l’inquiétude engendrée par la fermeture de deux banques régionales américaines et la crise de confiance dont le Crédit Suisse a été victime. Ainsi, les indices américains ont profité du rebond des valeurs technologiques alors que les indices européens ont été pénalisés par les valeurs financières.

Les rendements obligataires se sont détendus. Le taux 10 ans américain est revenu autour de 3.45% et le 10 ans allemand vers 2.10%.

L’inflation a poursuivi sa décrue aux Etats-Unis au mois de février. L’indice des prix à la consommation (CPI) a augmenté de 0,4% sur le mois, après une hausse de 0.5% en janvier. Sur un an, l’indice affiche une hausse de 6%, son plus bas niveau depuis septembre 2021, à comparer avec un chiffre de 6.4% en janvier.

D’autre part, signe du ralentissement de l’activité économique, les prix à la production (PPI) aux Etats-Unis ont accusé une baisse inattendue de -0.1% en février après un rebond de 0.3% en janvier. Les prix alimentaires et les coûts de l’énergie ont reflué. Sur un an, la hausse ressort à 4.6%, contre 6% le mois précédent, confirmant ainsi la modération de l’inflation.

Concernant l’emploi, les demandes d’allocations chômage ont reculé de 20’000 au cours de la semaine du 6 mars, à 192’000 contre 212’000 la semaine précédente. Par ailleurs, la moyenne mobile sur quatre semaines, indicateur de la tendance du marché de l’emploi, recule modérément de 750 d’une semaine à l’autre pour s’établir à 196’500.

En Europe, l’inflation reste persistante. En effet, en rythme annuel, l’indice des prix CPI ressort à +5.5% pour le mois de février, en ligne avec les prévisions. En France, l’indice a augmenté de +1.1% en février portant la hausse à +7.3% sur un an, contre +7.2% attendu.

Face à cet environnement, la Banque centrale européenne (BCE) a de nouveau relevé ses taux directeurs de 50 points de base et a laissé entendre que d’autres relèvements étaient à venir malgré les inquiétudes qui entourent la santé du système financier mondial.

Dans ce contexte, l’indice du S&P500 finit la semaine en hausse de +1.43% alors que l’indice technologique du Nasdaq, profite de la baisse des taux et grimpe de +4.41%. L’indice Stoxx 600 Europe, fortement impacté par le secteur bancaire, enregistre une baisse de -3.85%.

Cette semaine, la BNS fera part de sa décision concernant la poursuite du resserrement monétaire. Le secteur financier devrait rester au cœur des préoccupations des intervenants à court terme.

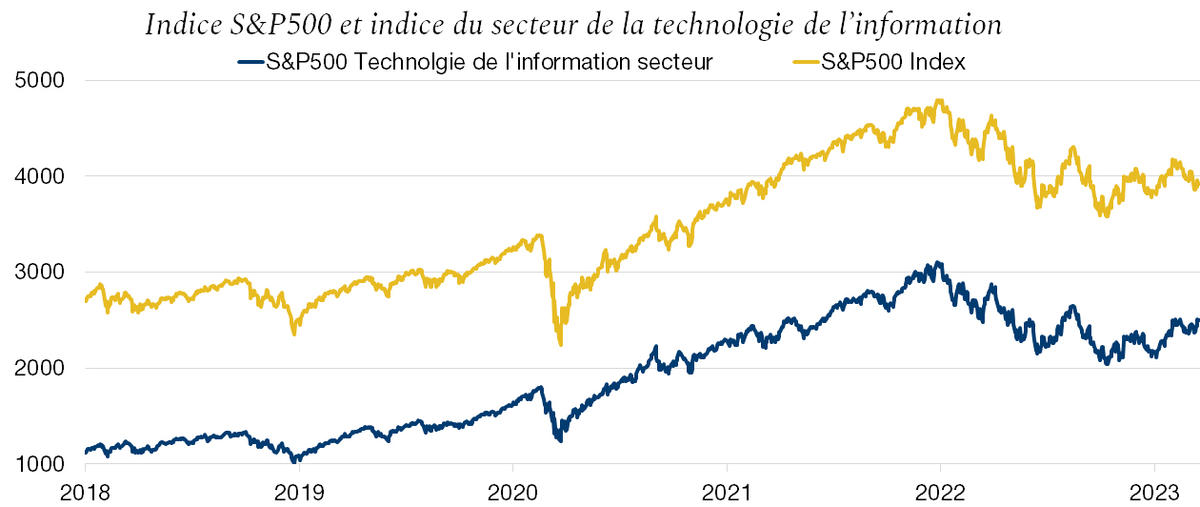

Remaniement des indices de référence américains

L’indice technologique du S&P500 va être modifié ce qui impactera directement les grandes valeurs du secteur comme Microsoft et Apple.

En effet, certaines actions technologiques seront retirées de l’indice sectoriel de la technologie du S&P500. Ainsi les sociétés de paiements Visa, Mastercard et PayPal sont transférées dans l’indice des valeurs financières.

Le S&P500 se voit alors épuré de valeurs technologiques mais les poids des mastodontes de la technologie verront leur influence dans le sous-indice des technologies de l’information augmenter en conséquence. De plus, cette importance poussera les stratégies benchmarkées à réallouer leur position dans ces deux titres afin de respecter leur tracking error.

Cette surreprésentation dans l’indice technologique de ces deux géants du secteur rend le risque de sous-performance de plus en plus délicat à gérer, vu qu’il deviendra impossible au secteur de la technologie de surperformer le marché si Microsoft et Apple ne tiennent pas.

Même avec le rééquilibrage, la technologie restera de loin le plus important des 11 secteurs du S&P500, avec 30%. Le plus impressionnant est qu’il est deux fois plus influent que le secteur de la santé, le deuxième plus important, qui représente lui 15% de l’indice de référence.

Télécharger le Flash Boursier en format PDF