Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Aktien (Lokalwährung) | 31.12.2021 | Performance 4. Quartal | Performance 2021 |

|---|---|---|---|

| Schweiz SPI | 16'444.52 | 9.31% | 23.38% |

| Europa STXE 600 | 487.80 | 7.64% | 25.82% |

| USA Large Caps S&P 500 | 4'766.18 | 11.02% | 28.68% |

| USA Small Caps RUSSELL 2000 | 2'245.31 | 2.12% | 14.78% |

| Japan TOPIX | 1'992.33 | -1.73% | 12.75% |

| Welt MSCI ACWI | 754.83 | 6.75% | 19.02% |

| Schwellenländer MSCI Emerging | 1'232.01 | -1.36% | -2.47% |

| Rendite 10-jährige Staatsanleihen | 31.12.2021 | Entwicklung 4. Quartal | Entwicklung 2021 |

| Schweiz | -0.14 | 0.03 | 0.42 |

| Deutschland | -0.18 | 0.02 | 0.39 |

| USA | 1.51 | 0.02 | 0.60 |

| Währungen | 31.12.2021 | Entwicklung 4. Quartal | Entwicklung 2021 |

| USD-CHF | 0.9129 | -2.27% | 3.13% |

| EUR-CHF | 1.03752 | -4.01% | -4.12% |

| GBP-CHF | 1.2332 | -1.92% | 2.06% |

| Immobilien | 31.12.2021 | Performance 4. Quartal | Performance 2021 |

| SXI Real Estate Funds | 518.81 | 0.83% | 7.32% |

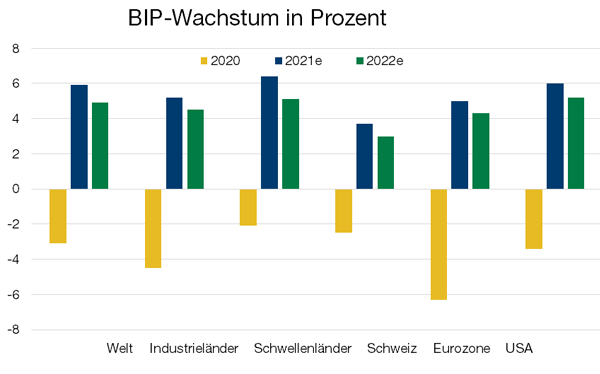

Wir rechnen mit einem anhaltend kräftigen, aber weniger aussergewöhnlichen Wachstum, insofern die deutliche Erholungsphase in Zusammenhang mit der Wiedereröffnung zahlreicher Wirtschaftssektoren nun hinter uns liegt. Das Wachstum wird durch den Konsum, allen voran den Konsum von Gütern, gestützt werden, während die Ausgaben im Dienstleistungssektor immer noch unter dem Vorpandemieniveau liegen.

Eine wichtige Rolle wird die hohe Überschussersparnis spielen. Da ein Merkmal der Erholung darin bestand, dass die Nachfrage nach Gütern und Dienstleistungen über der Produktionskapazität der Unternehmen lag, führte dies zu massiven Engpässen und einer Erschöpfung der Lagerbestände. Daher werden allein der Lageraufbau und die Befriedigung der latenten Nachfrage ausreichen, um das Wachstum zu stimulieren. Die Weltwirtschaft ist trotz der verschiedenen Corona-Varianten solide, und die IWF-Prognosen für das globale BIP liegen über 4% (5% in den USA und 4% in Europa).

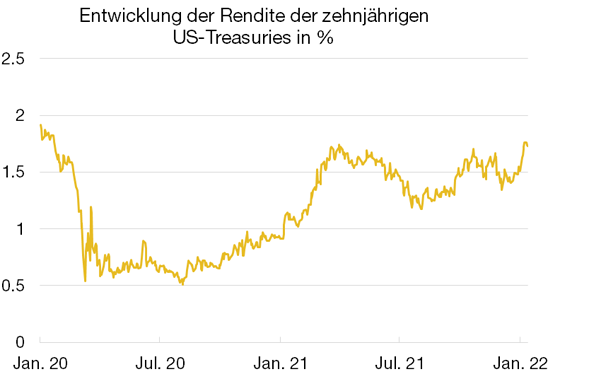

Vor dem Hintergrund der aktuellen Straffung der Geldpolitik sind Staatsanleihen angesichts der niedrigen Renditen und des Kapitalverlustrisikos nicht attraktiv. Wir gehen davon aus, dass sich die Rendite der 10-jährigen US-Staatsanleihen im ersten Quartal in einer engen Spanne zwischen 1,5 und 2% bewegen wird und sich die Renditekurve weiter verflacht.

Geringere Staatsausgaben könnten das Angebot neuer US-Treasuries einschränken und damit den für Ende März geplanten Ausstieg der Fed aus dem Anleihenkaufprogramm zum Teil kompensieren. Im Weiteren ist davon auszugehen, dass der Anstieg der kurzfristigen Zinsen längerfristig den Nachfrageanstieg und damit das BIP-Wachstum verlangsamen könnte.

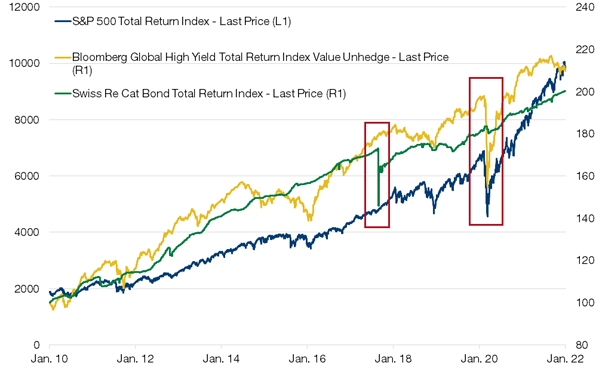

Im Segment der Unternehmensanleihen sind die Spreads sehr gering, während sich die Fundamentaldaten verbessert haben. Das High-Yield-Segment bleibt attraktiv mit einer weiterhin geringen erwarteten Ausfallquote für 2022 (1-2,5%).

CAT-Bonds oder Katastrophenanleihen ermöglichen den Versicherungsgesellschaften, einen Teil der Risiken in Zusammenhang mit aussergewöhnlichen Naturereignissen (Wirbelstürme, Erdbeben usw.) zu genau festgelegten Bedingungen für eine bestimmte Zeit an den Markt auszulagern. Als Gegenleistung für die Übernahme dieses Risikos erhält der Anleger eine Prämie, die von der Eintrittswahrscheinlichkeit des Schadenfalls abhängt. CAT-Bonds bieten folgende vier Vorteile:

Eine einzelne Investition in einen CAT-Bond kann sehr riskant sein. Sinn und Nutzen einer solchen Anlage sind jedoch offensichtlich, wenn die Investition über einen gut diversifizierten Fonds erfolgt.

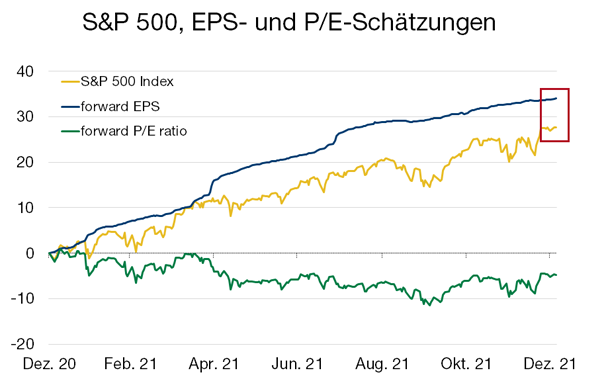

Im vergangenen Jahr waren die Gewinne die wichtigsten Treiber der Aktienperformance. Diese übertrafen die Erwartungen in vielen Fällen und bildeten eine fundamentale Unterstützung der Bewertungen. Der S&P 500 hat sich in der Vergangenheit oft entsprechend dem erwarteten Gewinnwachstum entwickelt, und dieses dürfte auch weiterhin eine Stütze bilden, allerdings in geringerem Ausmass.

Nach der kräftigen postpandemischen Erholung normalisiert sich die US-Wirtschaft. Daher wird es für die Unternehmen nun schwieriger sein, das Wachstum aufrecht zu erhalten. Es gilt Unternehmen zu selektionieren, die Value-Aspekte und Qualität kombinieren, da diese am besten geeignet sind, diese historischen Bewertungsdiskrepanzen zu nutzen. Aufgrund ihrer Qualität werden sie fähig sein, Gewinne zu erzielen, diese zur Stimulierung künftigen Wachstums zu reinvestieren und damit ihre Bewertung zu unterstützen und weiter zu erhöhen.

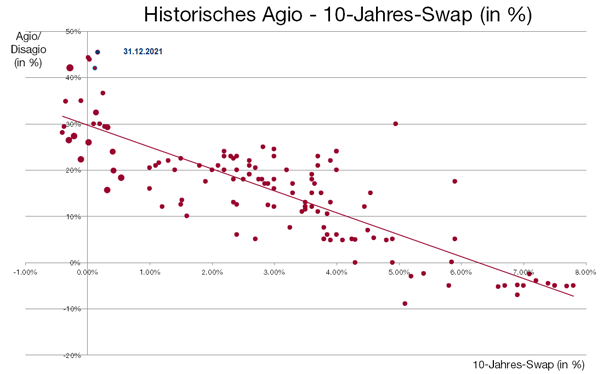

Der Immobilienmarkt ist angespannt und lässt wenig Raum für höhere Bewertungen. Die steigenden Zinsen belasten die Inventarwerte der Immobilienfonds. In diesem von Zinserhöhungen und historisch hohen Prämien geprägten Umfeld scheint eine Rückkehr zum Mittelwert, der mit einem 10- bis 15-prozentigen Prämienrückgang verbunden wäre, nahe zu liegen. In einem von höherer Inflation gekennzeichneten Kontext bieten auf Gewerbe- und/oder Industrieimmobilien ausgerichtete Immobilienfonds einen gewissen Schutz, da die betreffenden Mietverträge inflationsindexiert sind und damit eine Anpassung der Mieten ermöglichen, zumal diese Fonds nach der Pandemiekrise eine attraktive Bewertung (tiefere Prämie) mit einer historischen Bruttorendite von 5 bis 6% aufweisen.

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.