Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Actions (monnaie locale) | 31.12.2025 | Perf. 4T25 | Perf. 2025 |

|---|---|---|---|

| Suisse SPI | 18'219.49 | 8.78% | 17.76% |

| Europe STXE 600 | 592.19 | 6.51% | 20.65% |

| USA grandes cap. S&P 500 Index | 6'845.50 | 2.65% | 17.86% |

| USA petites cap. RUSSELL 2000 | 2'481.91 | 2.19% | 12.79% |

| Japon TOPIX | 3'408.97 | 8.79% | 25.47% |

| Monde MSCI ACWI Index | 1'014.62 | 3.37% | 22.90% |

| Emergents MSCI Emerging Markets Index | 1'404.37 | 4.79% | 34.32% |

| Taux des Emprunts Etats - 10 ans | 31.12.2025 | Evolution 4T25 | Evolution 2025 |

|---|---|---|---|

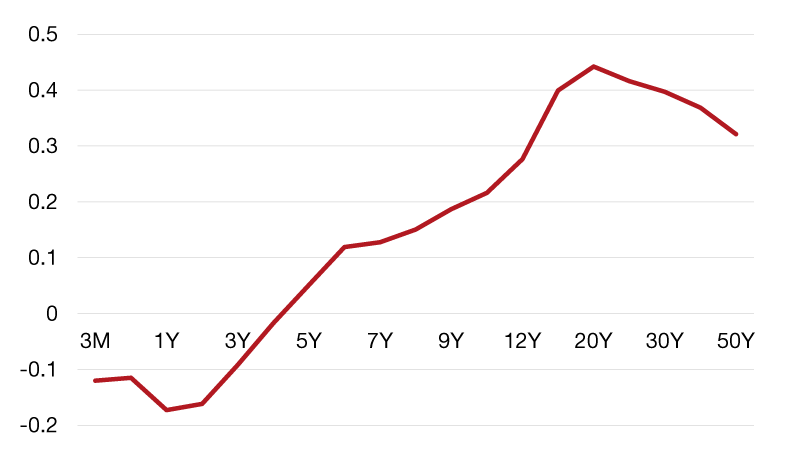

| Suisse | 0.32 | 0.10 | -0.01 |

| Allemagne | 2.86 | 0.14 | 0.49 |

| USA | 4.17 | 0.02 | -0.40 |

| Devises | 31.12.2025 | Evolution 4T25 | Evolution 2025 |

|---|---|---|---|

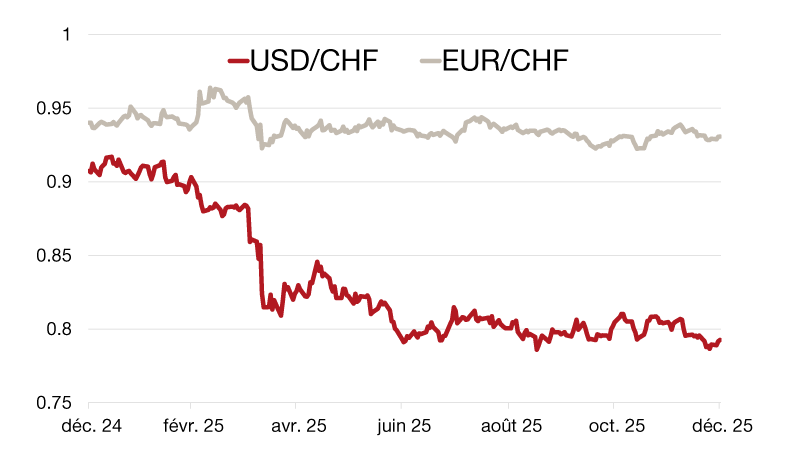

| USD-CHF | 0.7926 | -0.48% | -12.65% |

| EUR-CHF | 0.93073 | -0.40% | -0.99% |

| GBP-CHF | 1.0679 | -0.28% | -5.96% |

| Immobilier | 31.12.2025 | Perf. 4T25 | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 601.30 | 5.09% | 10.62% |

Le paysage macroéconomique affiche une résilience relative malgré un environnement géopolitique tendu et des troubles liés aux tarifs douaniers. Les investissements d’entreprises, en particulier dans la technologie et l’IA, ont constitué le principal moteur de croissance, compensant partiellement le ralentissement de l’emploi.

L’emploi apparaît comme une vulnérabilité importante, les entreprises se montrent prudentes sur leurs perspectives de production à 12 mois. Les droits de douane, bien qu’accrus, ont vu leur impact atténué par des circuits de contournement et des redirections commerciales, mais restent encore une source d’incertitude pour 2026.

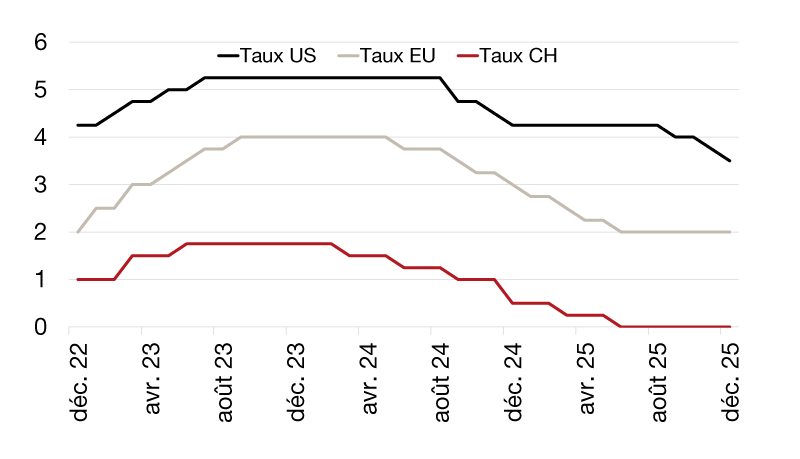

L’inflation s’achemine vers les cibles des banques centrales, mais les risques liés à l’emploi, aux tarifs et à un relâchement monétaire prématuré entraineraient un afflux de l’inflation. Les banques centrales affichent des positions divergentes : la BNS prudente, la BCE plus ferme et la Fed en transition (nouveau président).

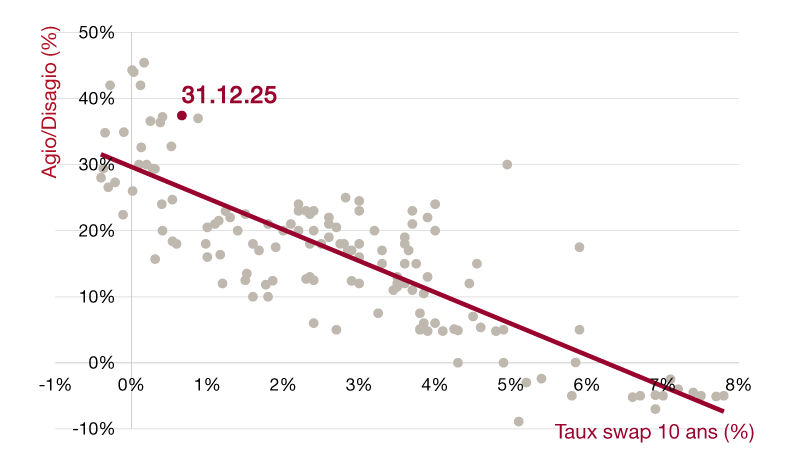

Le marché obligataire a mis en évidence la faible attractivité actuelle des obligations traditionnelles, particulièrement en francs suisses. Les rendements nominaux en CHF restent très bas, avec une courbe des taux offrant des rendements proches de zéro voire négatifs sur plusieurs échéances.

À l’étranger, les obligations de qualité présentent des primes de crédit historiquement faibles et des coûts de couverture non négligeables, ce qui réduit l’intérêt d’un placement hors CHF. La perspective sur les taux longs demeure incertaine : une perte de crédibilité de la Fed ou une forte offre de dette publique américaine pourrait pousser les rendements longs à la hausse.

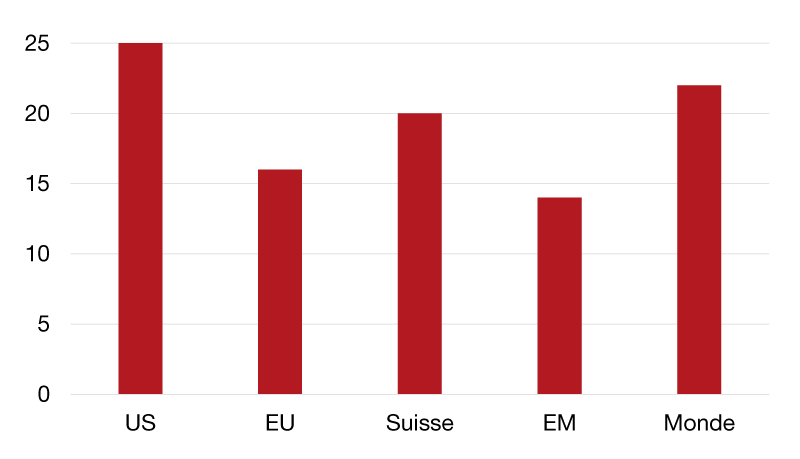

La valorisation du marché des actions américaines le rend vulnérable à toute déception notamment en ce qui concerne les valeurs technologiques. Aux États Unis, la dynamique du marché est largement soutenue par la technologie via l’IA : des investissements massifs dans ces secteurs ont soutenu la croissance et les bénéfices, mais ont aussi concentré la capitalisation, créant un risque élevé en cas de révision des attentes.

Les marchés européens affichent une valorisation plus raisonnable, revenue vers la moyenne historique, et bénéficient d’un soutien structurel lié au plan d’investissement allemand.

La Chine présente un tableau contrasté : des mesures de soutien budgétaire et monétaire sont attendues pour relancer la consommation et le crédit, mais le secteur immobilier reste fragile avec un ralentissement persistant des ventes au détail.

La hausse de l’or n’est pas exceptionnelle historiquement. Dans un contexte de défiance envers les monnaies fiduciaires, de dette élevée et d’incertitude politique, ses propriétés de diversification justifient pleinement sa place en portefeuille.

Le CHF a une nouvelle fois prouvé sa solidité, portée par une inflation très basse et une politique prudente de la BNS. Cette stabilité renforce le rôle du CHF comme valeur refuge. L’EUR a montré une résistance notable face au CHF, ce qui est favorable aux exportateurs suisses ; le plan de relance allemand et l’amélioration de la confiance en Chine soutiennent également certaines dynamiques en zone euro. L’USD reste exposé à des risques spécifiques : l’endettement public, des déficits élevés et l’incertitude autour du mandat de la Fed. Une perception d’instrumentalisation de la Fed ou une détérioration de la demande pour les Treasuries pourraient peser sur l’USD et pousser les rendements longs à la hausse.

Le marché immobilier suisse s’est montré robuste, soutenu par une demande structurelle et une offre contrainte. L’attractivité du parc résidentiel et des immeubles de rendement est alimentée par une immigration nette positive, la stabilité politique et la qualité des infrastructures, contribuant à une dynamique haussière des prix.

Le segment des centres de données en Suisse émerge comme une thématique d’investissement pertinente : sécurité politique, infrastructures énergétiques et connectivité font de ces actifs une cible intéressante pour capter la croissance liée au numérique. Les fonds immobiliers non cotés montrent également un intérêt croissant pour la cotation sur le marché secondaire, ce qui pourrait améliorer la liquidité et l’accès pour certains investisseurs.

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.