Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Actions (monnaie locale) | 31.03.2026 | Performance 1er trimestre | Performance année 2026 |

|---|---|---|---|

Suisse SPI | 17'835.66 | -2.11% | -2.11% |

Europe STXE 600 | 583.14 | -0.83% | -0.83% |

USA grandes cap. S&P 500 Index | 6'528.52 | -4.35% | -4.35% |

USA petites cap. RUSSELL 2000 | 2'496.37 | 0.92% | 0.92% |

Japon TOPIX | 3'497.86 | 3.61% | 3.61% |

Monde MSCI ACWI Index | 978.94 | -3.10% | -3.10% |

Emergents MSCI Emerging index | 1'397.20 | -0.13% | -0.13% |

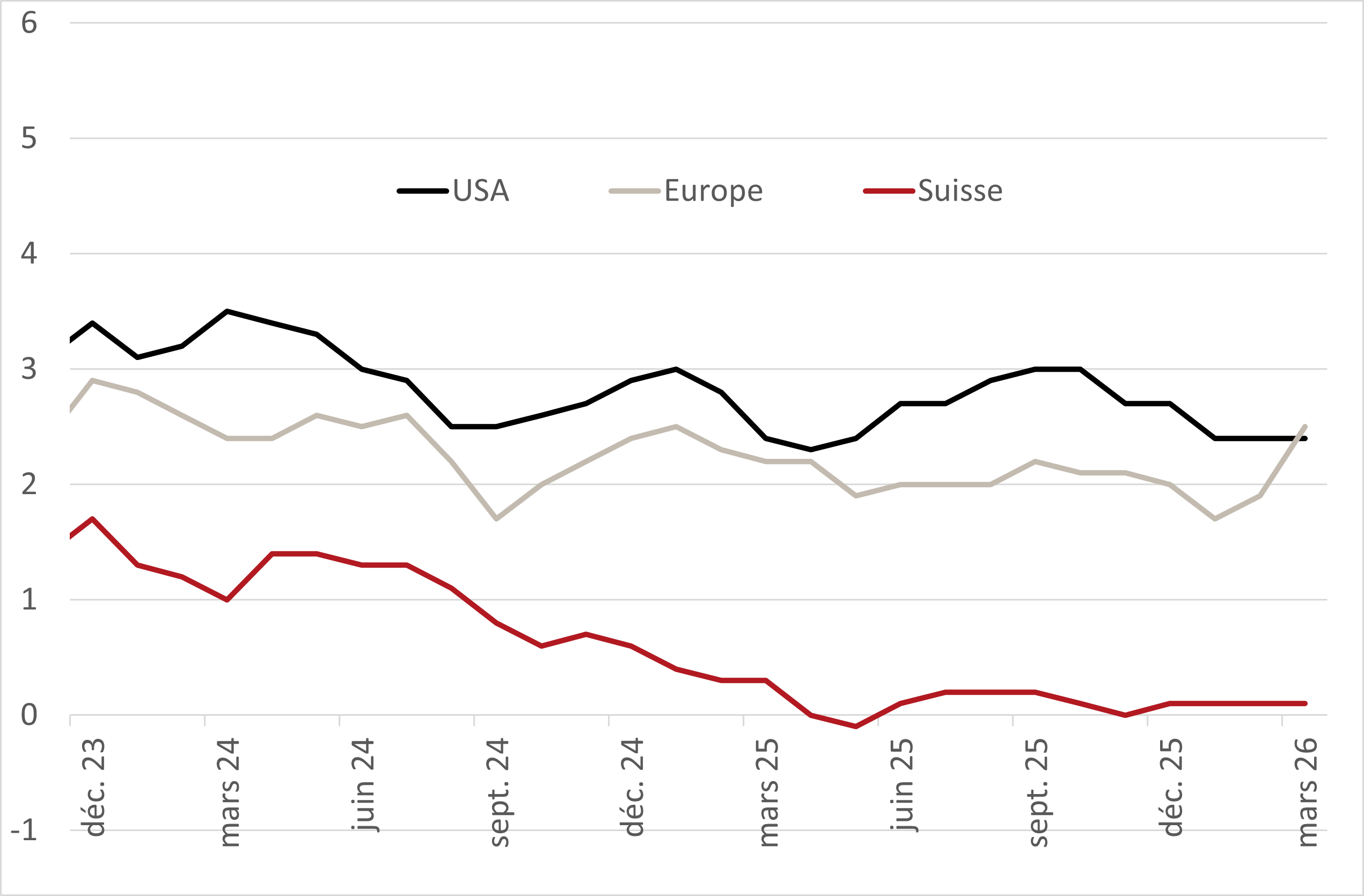

Taux des Emprunts Etats - 10 ans | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

Suisse | 0.37 | 0.04 | 0.04 |

Allemagne | 3.00 | 0.15 | 0.15 |

USA | 4.32 | 0.15 | 0.15 |

Devises | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

USD-CHF | 0.7995 | 0.87% | 0.87% |

EUR-CHF | 0.92369 | -0.76% | -0.76% |

GBP-CHF | 1.0573 | -0.99% | -0.99% |

Immobilier | 31.03.2026 | Performance 1er trimestre | Performance année 2026 |

SXI Real Estate Funds | 575.76 | -4.25% | -4.25% |

Métaux précieux | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

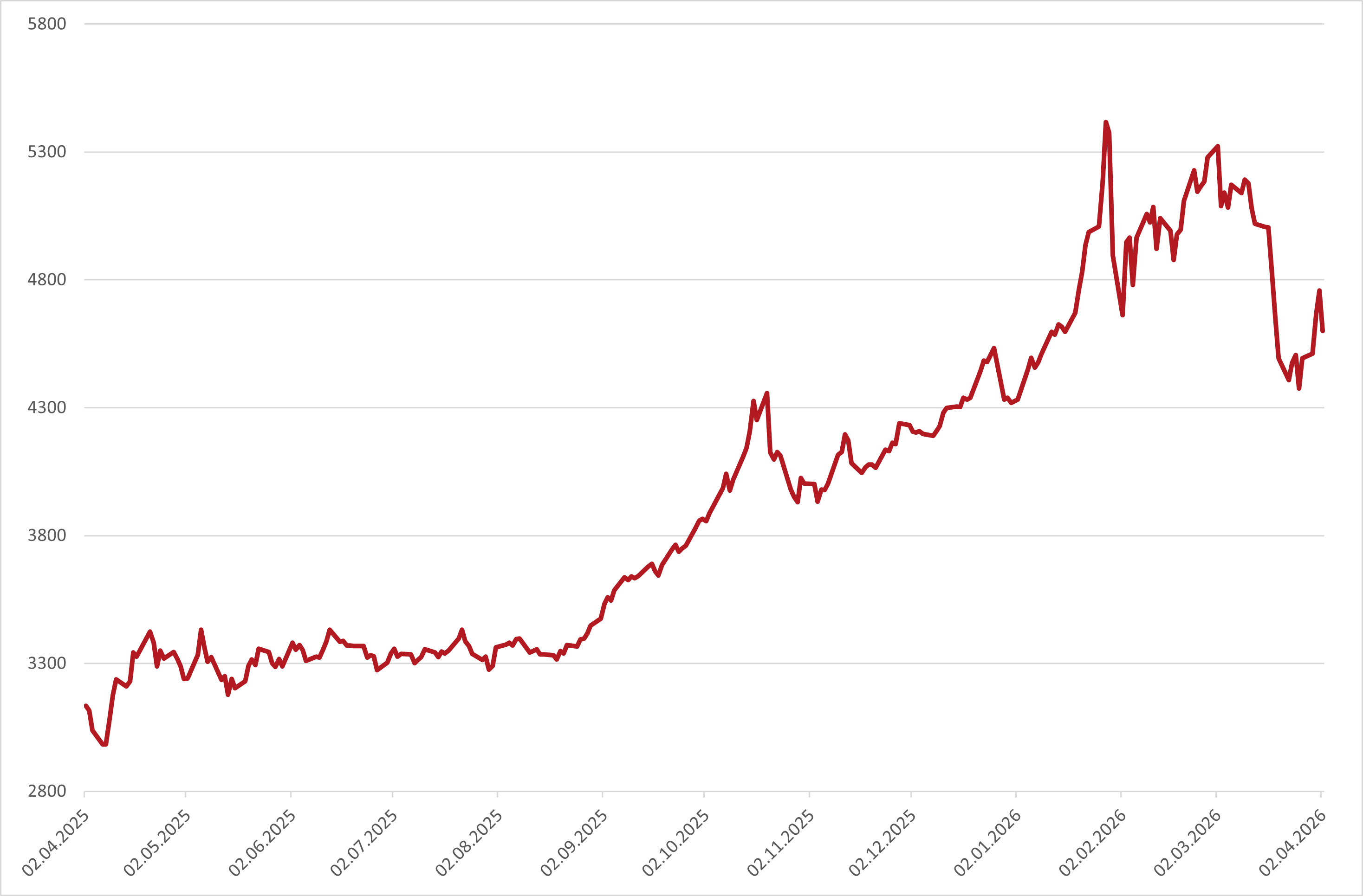

Or oz/usd | 4'668.06 | 8.07% | 8.07% |

Le conflit en Iran est venu perturber les plans des banques centrales par un choc sur les marchés de l’énergie (cours du pétrole +80%, gaz +50%). En effet, celles-ci doivent arbitrer entre le contrôle de l’inflation et le soutien à la croissance dans un contexte de risques géopolitiques accrus. L’Europe apparaît plus vulnérable en raison de sa dépendance énergétique, tandis que les États-Unis conservent une dynamique plus résiliente, malgré un affaiblissement de la confiance des ménages. Les économies asiatiques et émergentes subissent un double choc via les coûts énergétiques et le resserrement des conditions financières. Les risques de stagflation à l’échelle mondiale ont augmenté, avec des impacts négatifs estimés entre 0,7 et 0,8% sur la croissance et entre 1,5 et 2% sur l’inflation. A l’heure actuelle, la Fed et la BCE devraient maintenir leurs taux, avec peu de perspectives de baisse à court terme.

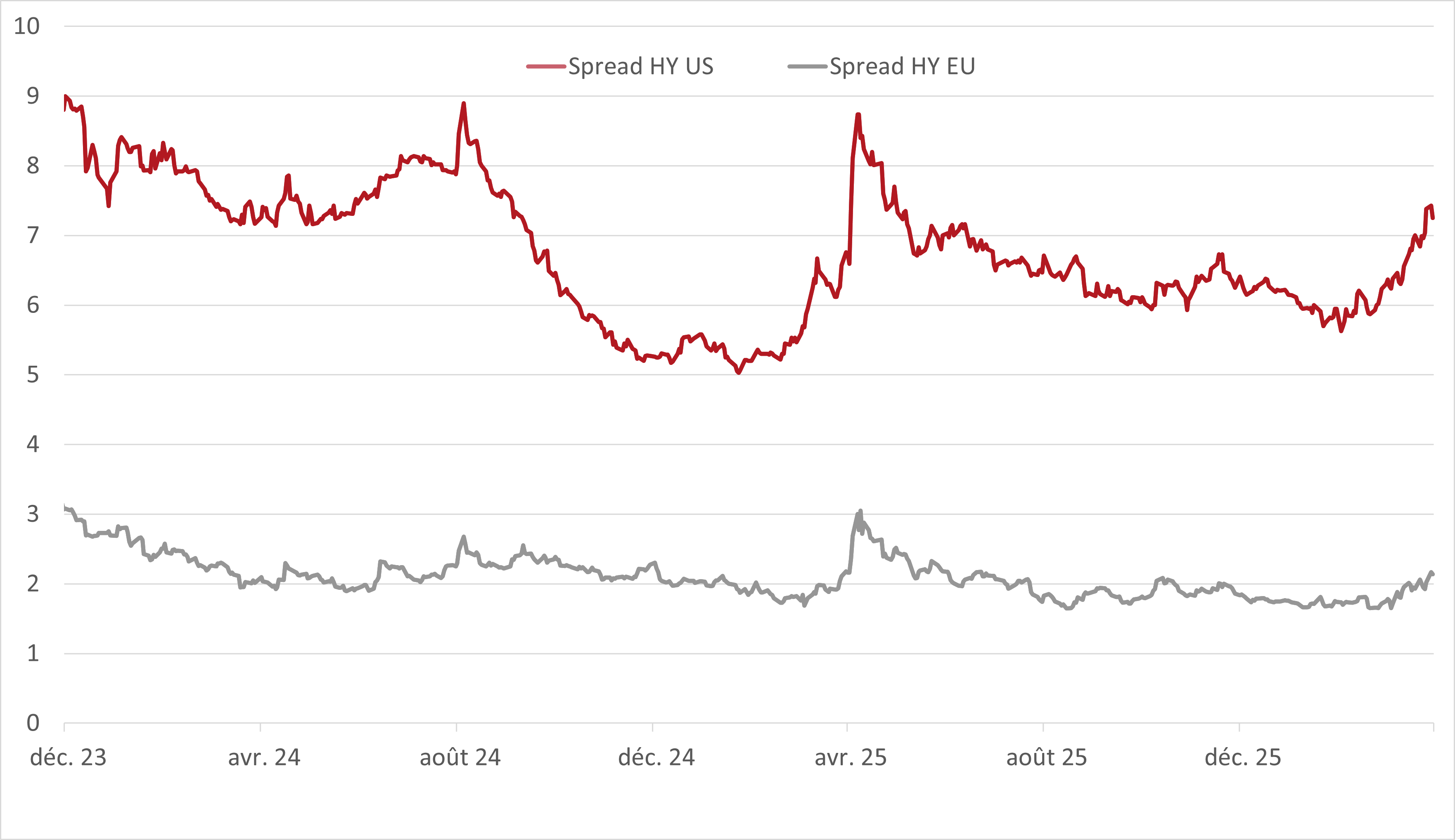

Les rendements restent historiquement peu attractifs au regard du risque de duration et de l’incertitude sur les trajectoires d’inflation. Les écarts de crédit se sont élargis, en particulier pour les dettes de moindre qualité, traduisant une montée de l’aversion au risque. Malgré cela, la rémunération reste moindre contenu du risque pris. L’incertitude sur la direction des taux, pousse à sous-pondérer cette classe d’actif et à privilégier les alternatives décorrélées comme les Cat Bonds ou encore la microfinance. Le rôle défensif traditionnel des obligations étant partiellement remis en question dans ce régime inflationniste.

Les marchés actions ont corrigé au premier trimestre (S&P 500 -5%, Europe -4% à -7%, Suisse -3,7%), sous l’effet combiné de la hausse des taux et du choc énergétique. La dispersion sectorielle est marquée : surperformance des secteurs défensifs (énergie, utilities, télécoms) et sous-performance des segments cycliques et de croissance (technologie, consommation discrétionnaire, immobilier). Les attentes de croissance bénéficiaire (+15% globalement) apparaissent optimistes et sujettes à révisions baissières en fonction de la durée du conflit et de ses répercussions sur les chaînes d’approvisionnement.

L’or évolue dans une fourchette latérale mais reste structurellement soutenu par les tensions géopolitiques, les niveaux d’endettement global et les achats des banques centrales. Malgré des pressions ponctuelles liées aux besoins de liquidité (appels de marge, prises de bénéfice), les perspectives à long terme demeurent constructives. L’or conserve un rôle stratégique de diversification et de couverture contre les scénarios extrêmes. Dans l’ensemble, les matières premières devraient rester un actif clé dans un environnement caractérisé par des chocs d’offre et une incertitude géopolitique persistante.

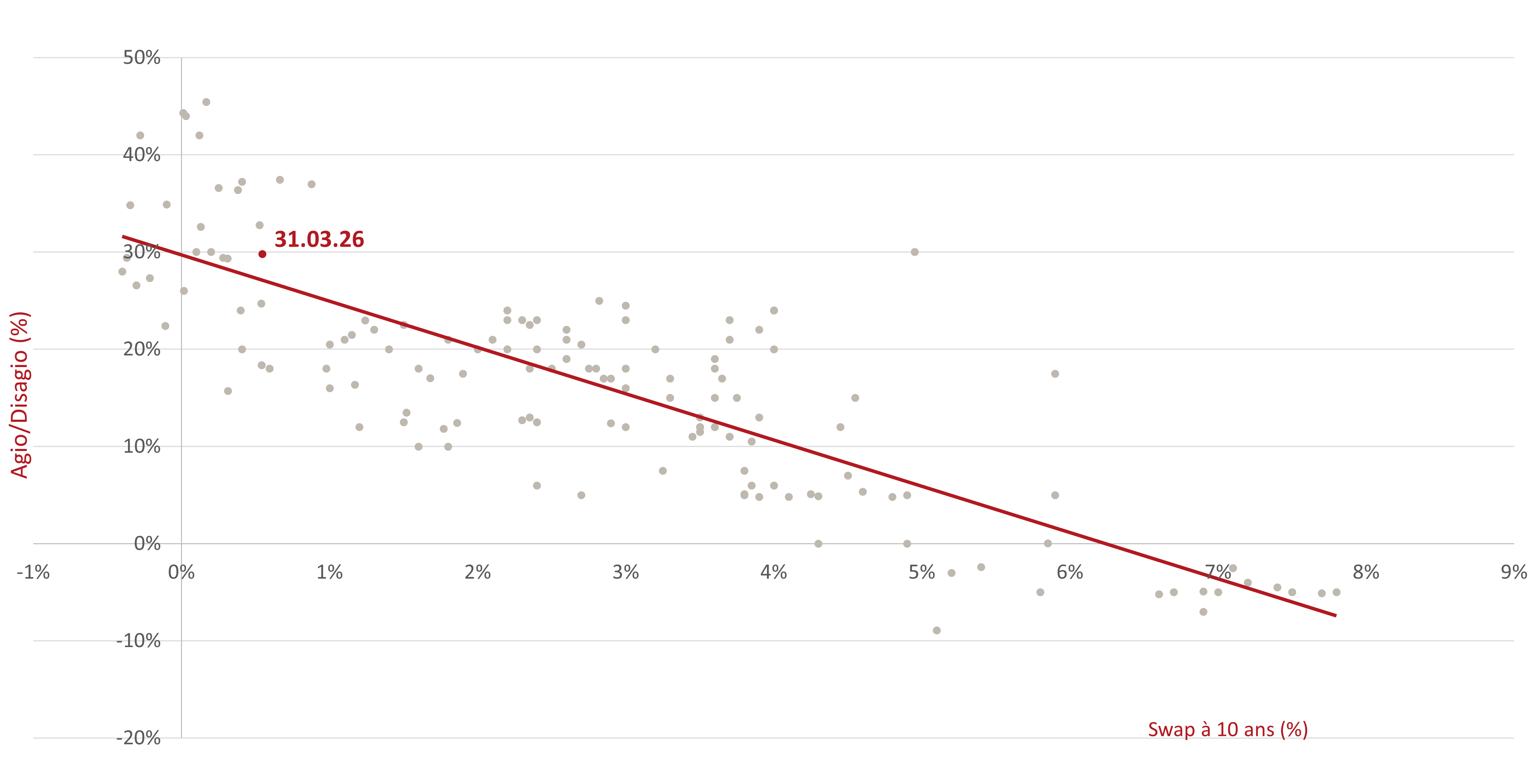

Le marché immobilier s’est montré relativement résilient malgré les chocs récents. Le déséquilibre entre l’offre et la demande soutient les prix. D’un côté, l’offre reste insuffisante alors que la demande est portée par une immigration nette positive et des conditions de financement attractives. Cela dit, les valorisations des actifs et les agios restent élevés, les perspectives de rendement pourraient dès lors être plafonnées.

Perspectives de marchés — avril 2026

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.