L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

Actions (monnaie locale) | 31.03.2026 | Performance 1er trimestre | Performance année 2026 |

|---|---|---|---|

Suisse SPI | 17'835.66 | -2.11% | -2.11% |

Europe STXE 600 | 583.14 | -0.83% | -0.83% |

USA grandes cap. S&P 500 Index | 6'528.52 | -4.35% | -4.35% |

USA petites cap. RUSSELL 2000 | 2'496.37 | 0.92% | 0.92% |

Japon TOPIX | 3'497.86 | 3.61% | 3.61% |

Monde MSCI ACWI Index | 978.94 | -3.10% | -3.10% |

Emergents MSCI Emerging index | 1'397.20 | -0.13% | -0.13% |

Taux des Emprunts Etats - 10 ans | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

Suisse | 0.37 | 0.04 | 0.04 |

Allemagne | 3.00 | 0.15 | 0.15 |

USA | 4.32 | 0.15 | 0.15 |

Devises | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

USD-CHF | 0.7995 | 0.87% | 0.87% |

EUR-CHF | 0.92369 | -0.76% | -0.76% |

GBP-CHF | 1.0573 | -0.99% | -0.99% |

Immobilier | 31.03.2026 | Performance 1er trimestre | Performance année 2026 |

SXI Real Estate Funds | 575.76 | -4.25% | -4.25% |

Métaux précieux | 31.03.2026 | Evolution 1er trimestre | Evolution année 2026 |

Or oz/usd | 4'668.06 | 8.07% | 8.07% |

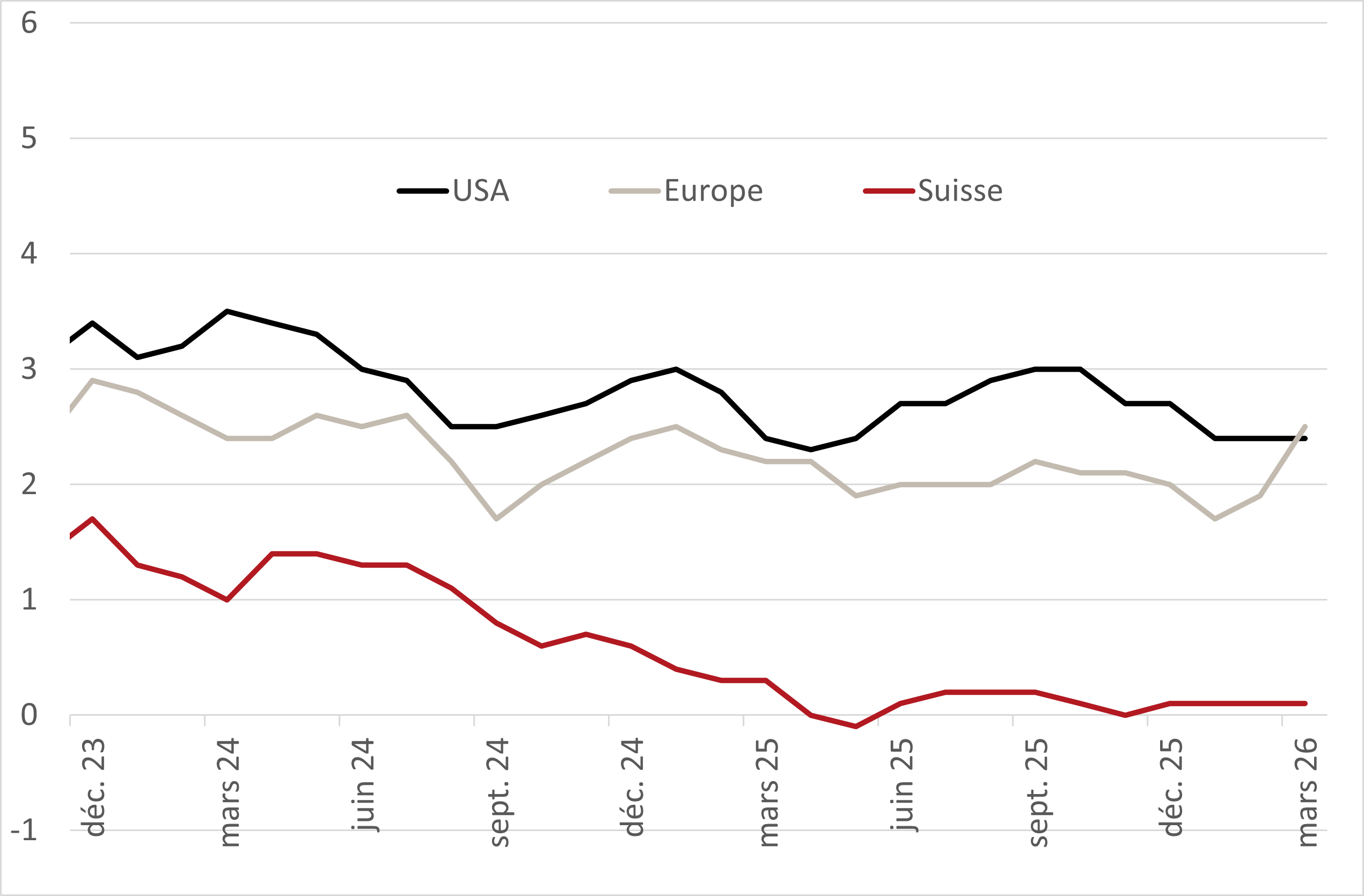

Le conflit en Iran est venu perturber les plans des banques centrales par un choc sur les marchés de l’énergie (cours du pétrole +80%, gaz +50%). En effet, celles-ci doivent arbitrer entre le contrôle de l’inflation et le soutien à la croissance dans un contexte de risques géopolitiques accrus. L’Europe apparaît plus vulnérable en raison de sa dépendance énergétique, tandis que les États-Unis conservent une dynamique plus résiliente, malgré un affaiblissement de la confiance des ménages. Les économies asiatiques et émergentes subissent un double choc via les coûts énergétiques et le resserrement des conditions financières. Les risques de stagflation à l’échelle mondiale ont augmenté, avec des impacts négatifs estimés entre 0,7 et 0,8% sur la croissance et entre 1,5 et 2% sur l’inflation. A l’heure actuelle, la Fed et la BCE devraient maintenir leurs taux, avec peu de perspectives de baisse à court terme.

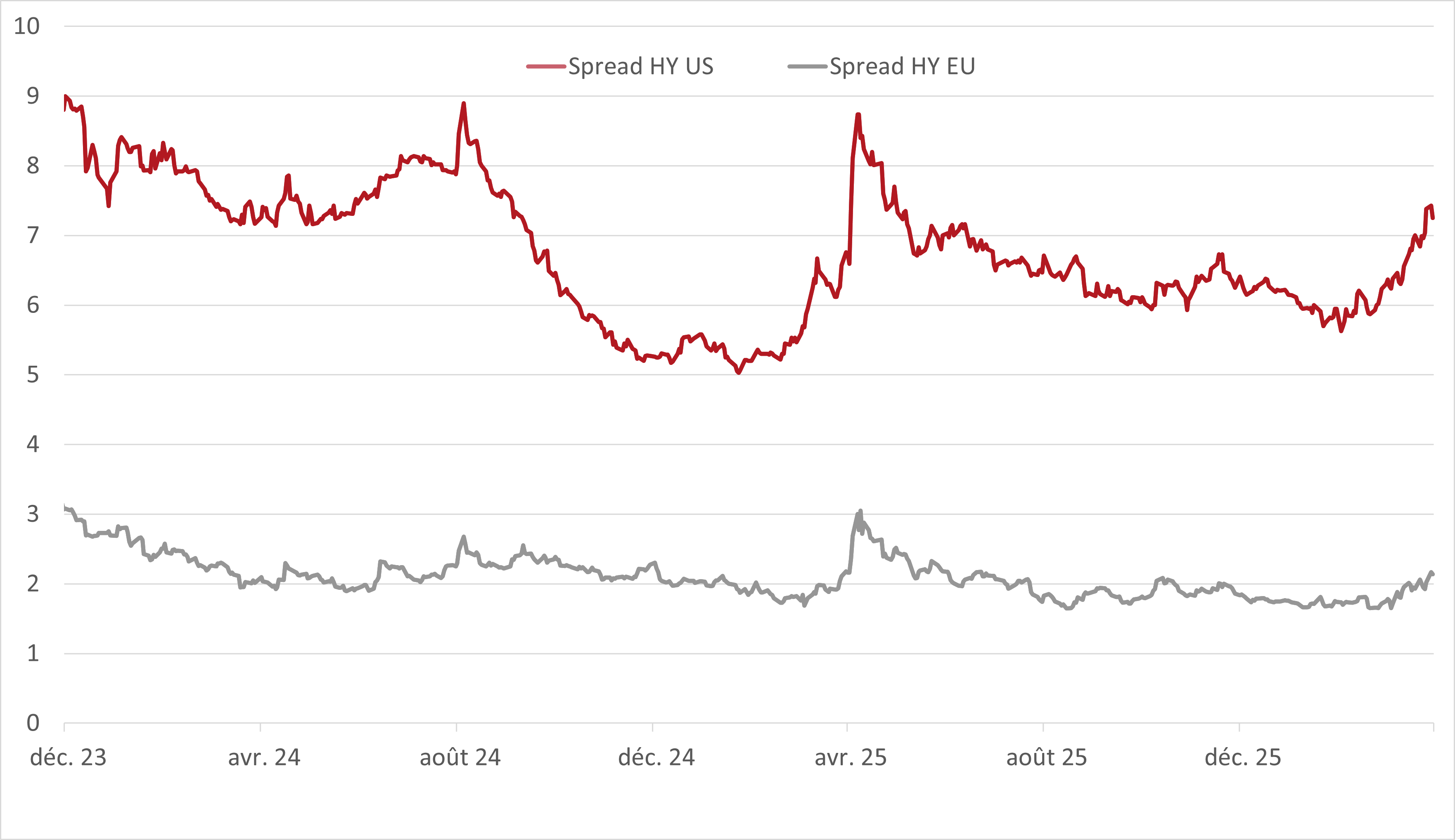

Les rendements restent historiquement peu attractifs au regard du risque de duration et de l’incertitude sur les trajectoires d’inflation. Les écarts de crédit se sont élargis, en particulier pour les dettes de moindre qualité, traduisant une montée de l’aversion au risque. Malgré cela, la rémunération reste moindre contenu du risque pris. L’incertitude sur la direction des taux, pousse à sous-pondérer cette classe d’actif et à privilégier les alternatives décorrélées comme les Cat Bonds ou encore la microfinance. Le rôle défensif traditionnel des obligations étant partiellement remis en question dans ce régime inflationniste.

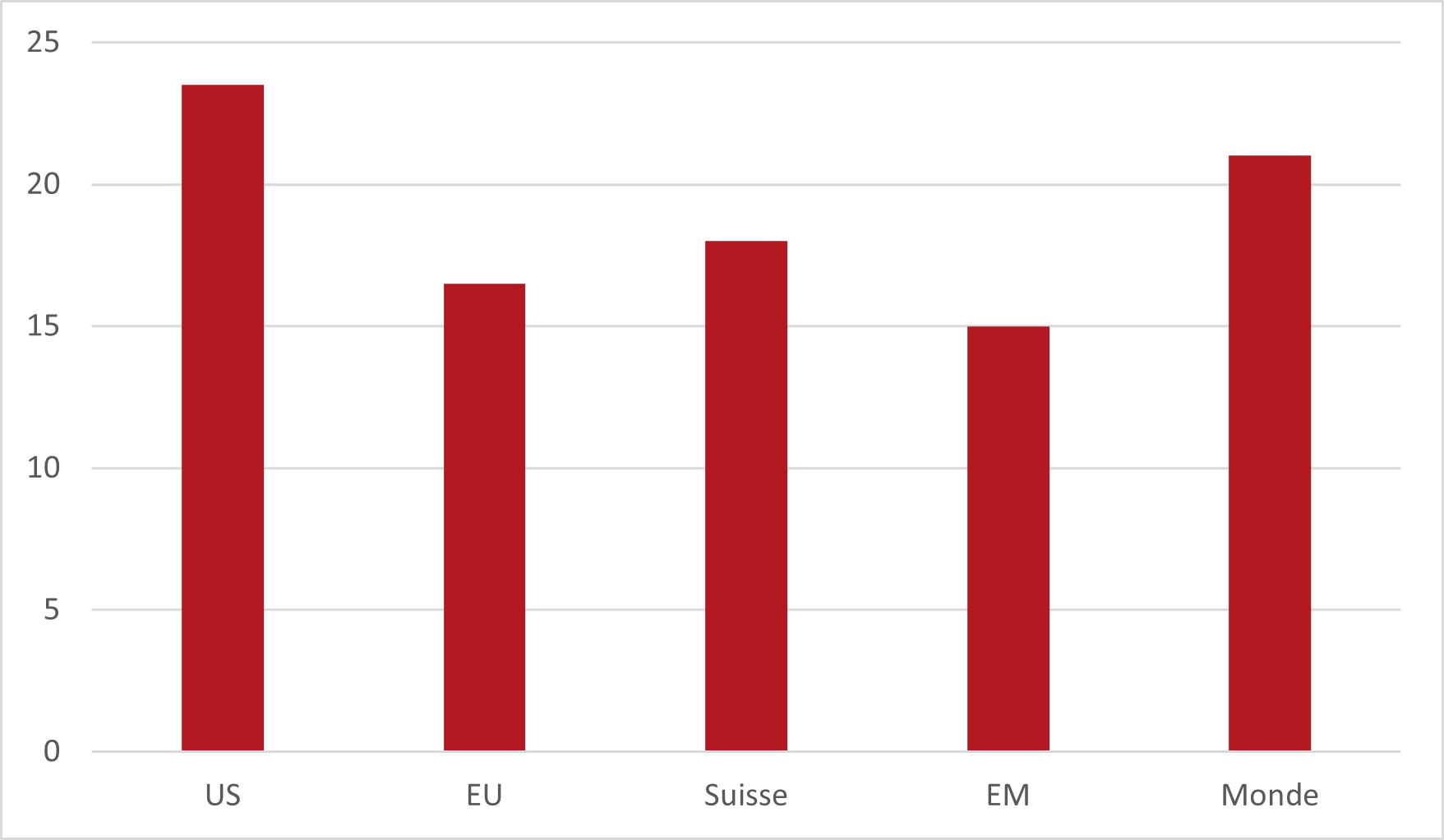

Les marchés actions ont corrigé au premier trimestre (S&P 500 -5%, Europe -4% à -7%, Suisse -3,7%), sous l’effet combiné de la hausse des taux et du choc énergétique. La dispersion sectorielle est marquée : surperformance des secteurs défensifs (énergie, utilities, télécoms) et sous-performance des segments cycliques et de croissance (technologie, consommation discrétionnaire, immobilier). Les attentes de croissance bénéficiaire (+15% globalement) apparaissent optimistes et sujettes à révisions baissières en fonction de la durée du conflit et de ses répercussions sur les chaînes d’approvisionnement.

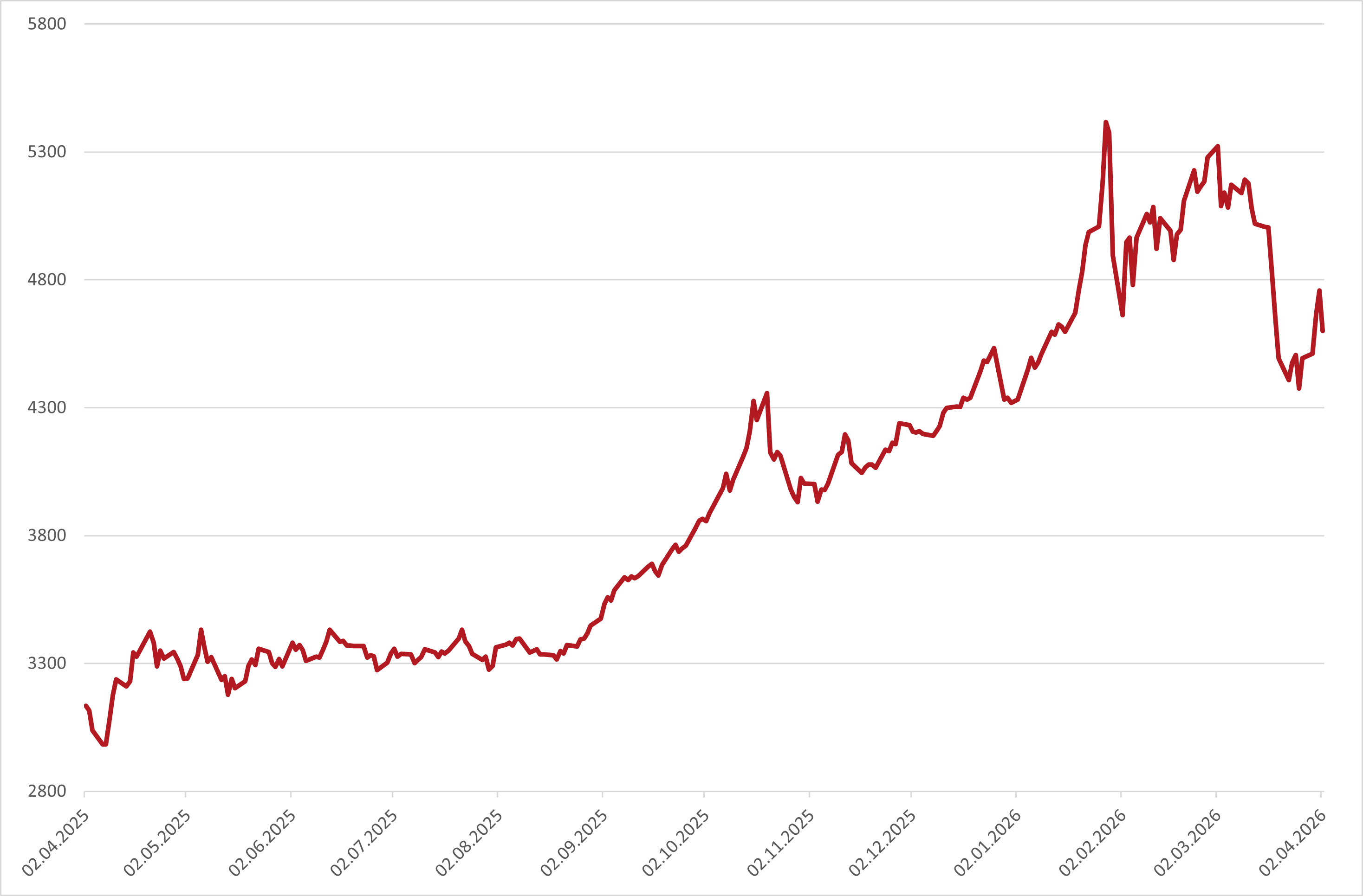

L’or évolue dans une fourchette latérale mais reste structurellement soutenu par les tensions géopolitiques, les niveaux d’endettement global et les achats des banques centrales. Malgré des pressions ponctuelles liées aux besoins de liquidité (appels de marge, prises de bénéfice), les perspectives à long terme demeurent constructives. L’or conserve un rôle stratégique de diversification et de couverture contre les scénarios extrêmes. Dans l’ensemble, les matières premières devraient rester un actif clé dans un environnement caractérisé par des chocs d’offre et une incertitude géopolitique persistante.

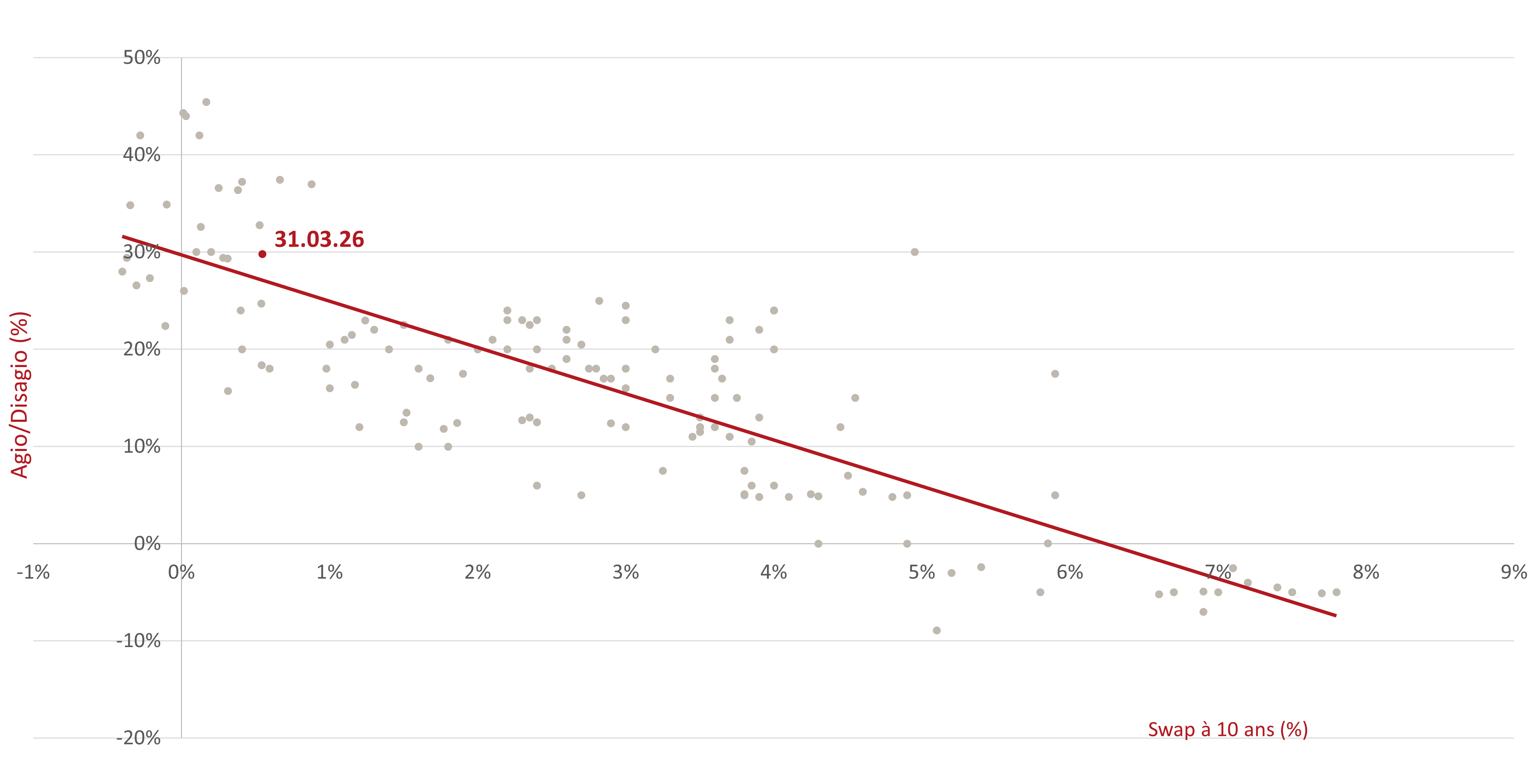

Le marché immobilier s’est montré relativement résilient malgré les chocs récents. Le déséquilibre entre l’offre et la demande soutient les prix. D’un côté, l’offre reste insuffisante alors que la demande est portée par une immigration nette positive et des conditions de financement attractives. Cela dit, les valorisations des actifs et les agios restent élevés, les perspectives de rendement pourraient dès lors être plafonnées.

Perspectives de marchés — avril 2026

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.