L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

Actions (monnaie locale) | 30.06.2026 | Performance 2e trimestre | Performance année 2026 |

|---|---|---|---|

Suisse SPI | 20'015.46 | 12.22% | 9.86% |

Europe STXE 600 | 641.73 | 11.88% | 10.95% |

USA grandes cap. S&P 500 Index | 7'499.36 | 15.20% | 10.19% |

USA petites cap. RUSSELL 2000 | 3'024.37 | 21.57% | 22.69% |

Japon TOPIX | 3'994.76 | 14.32% | 18.59% |

Monde MSCI ACWI Index | 1'120.46 | 15.06% | 11.50% |

Emergents MSCI Emerging index | 1'722.89 | 24.14% | 24.00% |

Taux des Emprunts Etats - 10 ans | 30.06.2026 | évolution 2e trimestre | évolution année 2026 |

Suisse | 0.29 | -0.08 | -0.03 |

Allemagne | 2.86 | -0.14 | 0.00 |

USA | 4.47 | 0.15 | 0.30 |

Devises | 30.06.2026 | évolution 2e trimestre | évolution année 2026 |

USD-CHF | 0.8084 | 1.11% | 1.99% |

EUR-CHF | 0.92323 | -0.05% | -0.81% |

GBP-CHF | 1.0720 | 1.39% | 0.38% |

Immobilier | 30.06.2026 | Performance 2e trimestre | Performance année 2026 |

SXI Real Estate Funds | 606.38 | 5.32% | 0.84% |

Métaux précieux | 30.06.2026 | Evolution 2e trimestre | Evolution année 2026 |

Or ($/oz) | 4'008.02 | -14.14% | -7.21% |

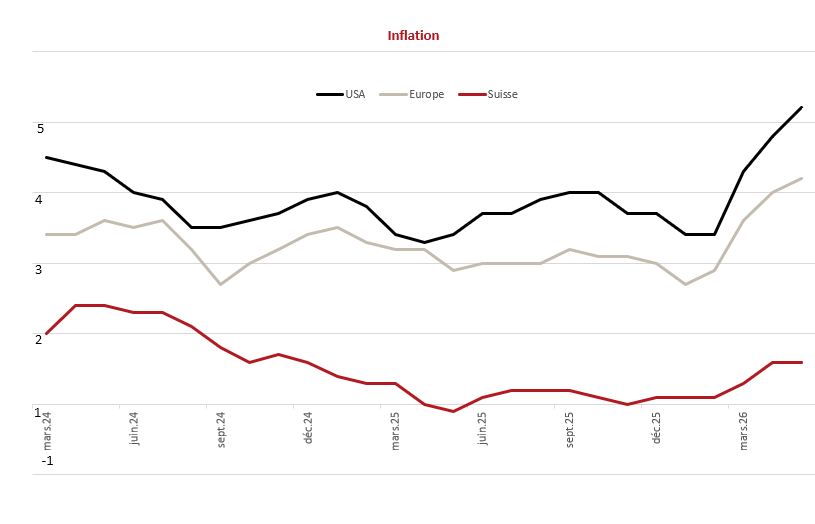

Le contexte macroéconomique reste dominé par les conséquences du protocole d’accord entre les États-Unis et l’Iran, qui réduit le risque d’un choc pétrolier sans lever les incertitudes géopolitiques. La réouverture complète du détroit d’Ormuz demeure conditionnée à des garanties de sécurité. La croissance mondiale ralentit vers 2.5%, soutenue principalement par les investissements dans l’intelligence artificielle, alors que la consommation et l’emploi restent fragiles. L’inflation repart à la hausse sous l’effet des prix de l’énergie, du fret maritime et des tensions sur les chaînes d’approvisionnement, avant un reflux attendu en fin d’année. Les banques centrales conservent un biais restrictif, hormis la BNS.

Source : Bloomberg

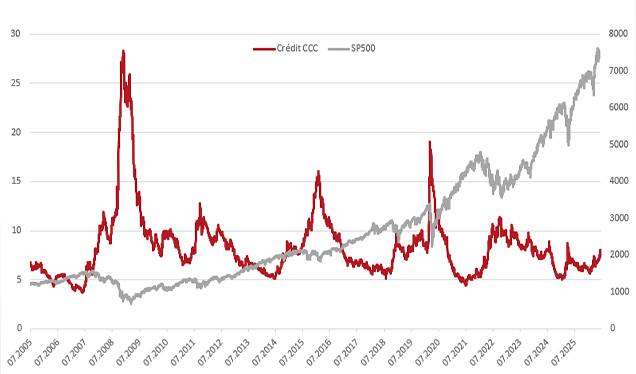

Les marchés obligataires évoluent dans un environnement peu modifié depuis le trimestre précédent. Les rendements suisses restent proches de 0.8%, tandis que les obligations investment grade en francs suisses offrent un potentiel limité. Le segment high yield reste peu rémunéré au regard du risque, avec un premier signal de détérioration provenant de l’élargissement des spreads des émetteurs notés CCC, historiquement précurseur d’une correction des marchés. Les obligations émergentes conservent un meilleur profil de rendement, autour de 6%. Les stratégies alternatives comme les Cat Bonds sont une meilleure source de revenu que les obligations traditionnelles.

Source : Bloomberg

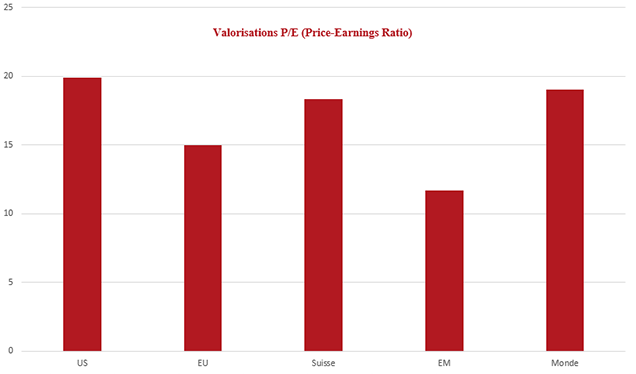

Les marchés actions ont fortement rebondi après l’apaisement des tensions entre Washington et Téhéran. Le S&P 500 progresse de 15% sur le trimestre, le Stoxx Europe 600 de près de 11%, tandis que la technologie continue d’être portée par les investissements dans les centres de données et l’intelligence artificielle. Les bénéfices attendus restent solides, particulièrement aux États-Unis, mais les valorisations atteignent des niveaux historiquement élevés. Les hyperscalers voient leur endettement augmenter sous l’effet des dépenses massives consacrées à l’IA, ce qui accroît leur sensibilité aux taux d’intérêt. Une rotation vers la santé, les biens de consommation et le luxe pourrait intervenir si la dynamique de l’IA ralentit.

Source : Bloomberg

La correction récente de l’or est essentiellement attribuée à des facteurs techniques, notamment le renforcement du dollar, les appels de marge et les réallocations de portefeuilles. Les fondamentaux demeurent néanmoins favorables. Les achats structurels des banques centrales continuent de soutenir le marché selon le rapport du World Gold Council. À court terme, la vigueur du dollar et le risque de nouvelles hausses de taux pourraient limiter le potentiel de progression du métal jaune. Toutefois, l’environnement géopolitique incertain, les tensions inflationnistes et la demande soutiennent le cours de l’or.

Source : Bloomberg

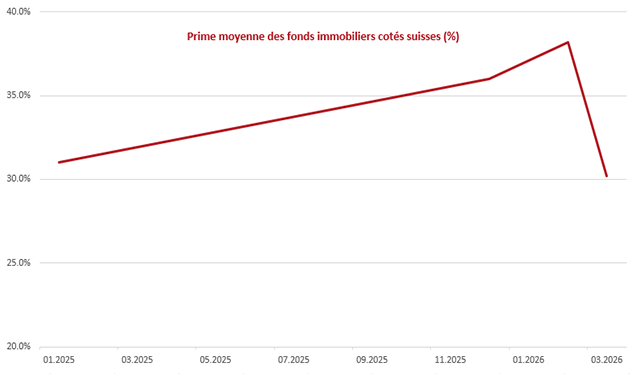

Le marché immobilier suisse conserve des fondamentaux robustes malgré la correction des véhicules cotés observée au printemps. Cette baisse reflète principalement l’ajustement des valorisations lié à la hausse des taux longs plutôt qu’une détérioration des actifs. Le résidentiel demeure le segment le plus attractif grâce à une demande soutenue par l’immigration, le vieillissement démographique et un taux de vacance limité à 1%. L’offre reste contrainte par le recul des permis de construire, soutenant les prix. Dans le commercial, les bureaux répondant aux critères ESG et les commerces affichent une bonne résistance, tandis que la logistique bénéficie toujours des tendances structurelles liées au e-commerce.

Source : Bloomberg

Les perspectives de change sont dominées par les divergences de politiques monétaires entre les principales banques centrales. La Fed et la BCE devraient conserver une orientation plus restrictive que la BNS, ce qui pourrait temporairement peser sur le franc suisse si les écarts de taux s’élargissent en faveur du dollar et de l’euro. Malgré cette configuration, les fondamentaux économiques de la Suisse restent solides, avec une inflation contenue et une stabilité économique supérieure à celle de nombreuses économies développées.

Perspectives de marchés — Juillet 2026

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.