Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Aktien (Lokalwährung) | 30.06.2026 | Performance 2. Quartal | Performance 2026 |

|---|---|---|---|

Schweiz SPI | 20'015.46 | 12.22% | 9.86% |

Europa STXE 600 | 641.73 | 11.88% | 10.95% |

USA Large Caps S&P 500 Index | 7'499.36 | 15.20% | 10.19% |

USA Small Caps RUSSELL 2000 | 3'024.37 | 21.57% | 22.69% |

Japan TOPIX | 3'994.76 | 14.32% | 18.59% |

Welt MSCI ACWI | 1'120.46 | 15.06% | 11.50% |

Schwellenländer MSCI Emerging | 1'722.89 | 24.14% | 24.00% |

Rendite 10-jährige Staatsanleihen | 30.06.2026 | Entwicklung 2. Quartal | Entwicklung 2026 |

Schweiz | 0.29 | -0.08 | -0.03 |

Deutschland | 2.86 | -0.14 | 0.00 |

USA | 4.47 | 0.15 | 0.30 |

Währungen | 30.06.2026 | Entwicklung 2. Quartal | Entwicklung 2026 |

USD-CHF | 0.8084 | 1.11% | 1.99% |

EUR-CHF | 0.92323 | -0.05% | -0.81% |

GBP-CHF | 1.0720 | 1.39% | 0.38% |

Immobilien | 30.06.2026 | Performance 2. Quartal | Performance 2026 |

SXI Real Estate Funds | 606.38 | 5.32% | 0.84% |

Edelmetalle | 30.06.2026 | Entwicklung 2. Quartal | Performance 2026 |

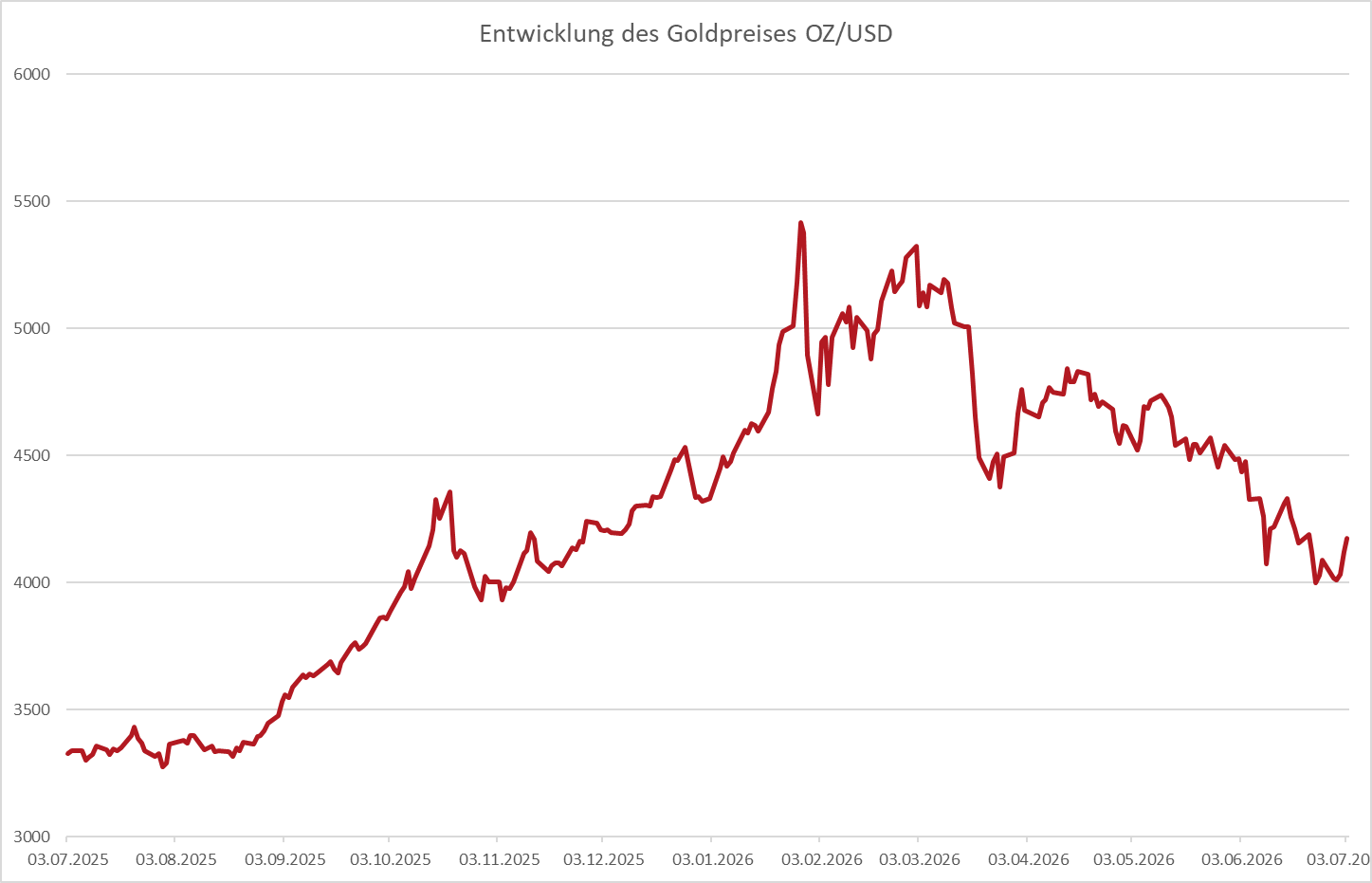

Gold OZ/USD | 4'008.02 | -14.14% | -7.21% |

Quelle: Bloomberg

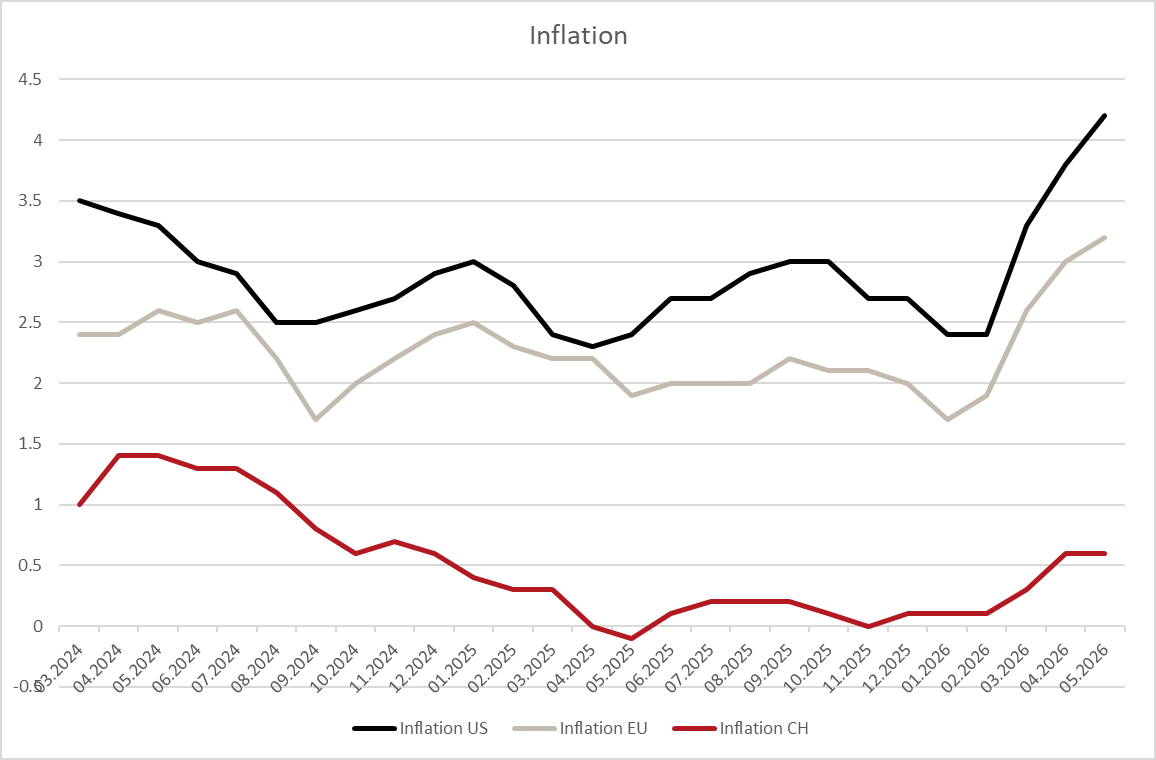

Das makroökonomische Umfeld wird weiterhin von den Folgen der Vereinbarung zwischen den USA und dem Iran geprägt, die das Risiko eines Ölschocks verringert, ohne jedoch die geopolitischen Unsicherheiten zu beseitigen. Die vollständige Wiederöffnung der Strasse von Hormus hängt weiterhin von Sicherheitsgarantien ab. Das weltweite Wachstum verlangsamt sich auf rund 2,5 % und wird hauptsächlich durch Investitionen in künstliche Intelligenz gestützt, während Konsum und Beschäftigung weiterhin anfällig sind. Die Inflation steigt aufgrund der Energiepreise, der Seefrachtkosten und der Spannungen in den Lieferketten wieder an, bevor zum Jahresende ein Rückgang erwartet wird. Die Zentralbanken behalten ihren restriktiven Kurs bei, mit Ausnahme der SNB.

Quelle: Bloomberg

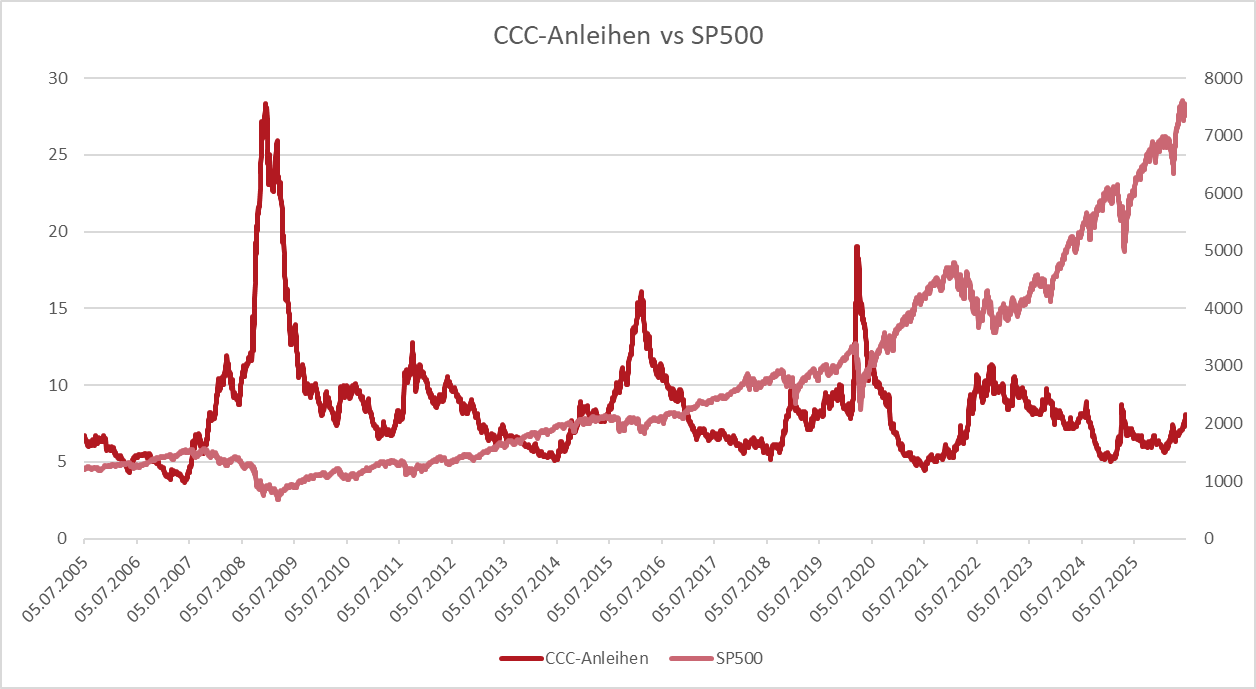

Die Anleihemärkte bewegen sich in einem Umfeld, das sich seit dem letzten Quartal kaum verändert hat. Die Schweizer Renditen liegen weiterhin bei etwa 0,8 %, während Investment-Grade-Anleihen in Schweizer Franken nur ein begrenztes Potenzial bieten. Das High-Yield-Segment ist gemessen am Risiko nach wie vor schlecht vergütet, wobei erste Anzeichen einer Verschlechterung durch die Ausweitung der Spreads bei Emittenten mit CCC-Anleihen zu erkennen sind – historisch gesehen ein Vorbote einer Marktkorrektur. Schwellenländeranleihen weisen mit rund 6 % weiterhin ein besseres Renditeprofil auf. Alternative Strategien wie Cat Bonds sind eine bessere Ertragsquelle als traditionelle Anleihen.

Quelle: Bloomberg

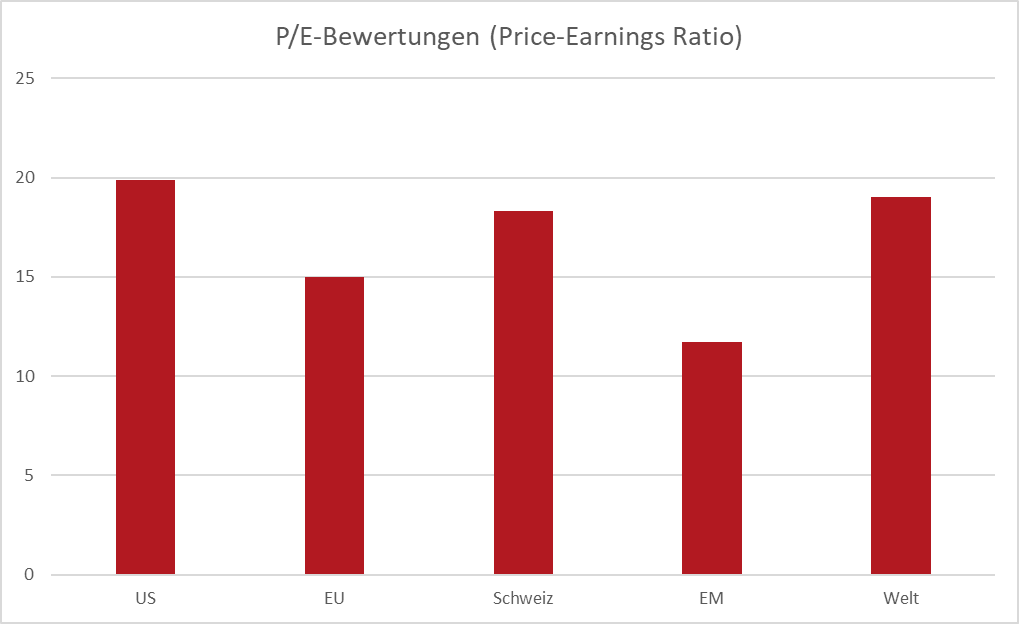

Die Aktienmärkte haben sich nach der Entspannung der Spannungen zwischen Washington und Teheran deutlich erholt. Der S&P 500 legte im Quartalsverlauf um 15 % zu, der Stoxx Europe 600 um fast 11 %, während der Technologiesektor weiterhin von Investitionen in Rechenzentren und künstliche Intelligenz beflügelt wird. Die Gewinnerwartungen bleiben solide, insbesondere in den USA, doch die Bewertungen erreichen historisch hohe Niveaus. Die Verschuldung der Hyperscaler steigt aufgrund massiver Ausgaben für KI, was ihre Zinssensitivität erhöht. Sollte sich die Dynamik im KI-Bereich verlangsamen, könnte es zu einer Umschichtung in die Sektoren Gesundheit, Konsumgüter und Luxusgüter kommen.

Quelle: Bloomberg

Die jüngste Kurskorrektur bei Gold wird im Wesentlichen auf technische Faktoren zurückgeführt, darunter die Aufwertung des Dollars, Margin-Calls und Umschichtungen in den Portfolios. Die Fundamentaldaten bleiben dennoch günstig. Laut dem Bericht des World Gold Council stützen die strukturellen Käufe der Zentralbanken den Markt weiterhin. Kurzfristig könnten die Stärke des Dollars und das Risiko weiterer Zinserhöhungen das Aufwärtspotenzial des gelben Metalls begrenzen. Allerdings stützen das unsichere geopolitische Umfeld, Inflationsdruck und die Nachfrage den Goldpreis.

Die Devisenaussichten werden von den unterschiedlichen geldpolitischen Kursen der wichtigsten Zentralbanken geprägt. Die Fed und die EZB dürften einen restriktiveren Kurs beibehalten als die SNB, was den Schweizer Franken vorübergehend belasten könnte, sollten sich die Zinsdifferenzen zugunsten des Dollars und des Euro vergrössern. Trotz dieser Konstellation bleiben die wirtschaftlichen Fundamentaldaten der Schweiz solide, mit einer moderaten Inflation und einer wirtschaftlichen Stabilität, die über der vieler anderer Industrieländer liegt.

Quelle: Bloomberg

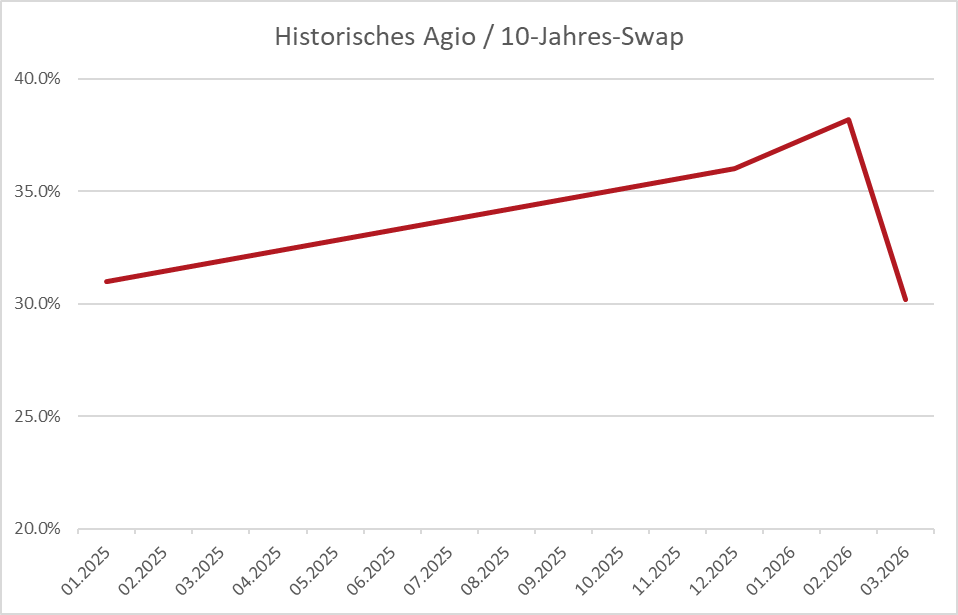

Der Schweizer Immobilienmarkt weist trotz der im Frühjahr beobachteten Korrektur bei börsennotierten Immobilienfonds weiterhin solide Fundamentaldaten auf. Dieser Rückgang spiegelt in erster Linie eine Anpassung der Bewertungen im Zusammenhang mit dem Anstieg der Langfristzinsen wider und ist weniger auf eine Verschlechterung der Vermögenswerte zurückzuführen. Der Wohnimmobiliensektor bleibt dank einer Nachfrage, die durch Zuwanderung, die demografische Alterung und eine Leerstandsquote gestützt wird, das attraktivste Segment.

Quelle: Bloomberg

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.