Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Aktien (Lokalwährung) | 30.06.2020 | Performance 2. Quartal | Performance 2020 |

|---|---|---|---|

| Schweiz SPI | 12'436.03 | 9.86% | -3.13% |

| Europa STXE 600 | 360.34 | 13.91% | -11.75% |

| USA grandes cap. S&P 500 Index | 3'100.29 | 20.54% | -3.09% |

| USA petites cap. RUSSELL 2000 | 1'441.37 | 25.42% | -12.99% |

| Japon TOPIX | 1'558.77 | 11.24% | -8.19% |

| Monde MSCI ACWI Index | 524.91 | 19.41% | -5.98% |

| Schwellenländer MSCI Emerging | 995.10 | 18.14% | -9.70% |

| Rendite 10-jährige Staatsanleihen | 30.06.2020 | Performance 2. Quartal | Entwicklung 2020 |

| Schweiz | -0.44 | -0.11 | 0.03 |

| Deutschland | -0.45 | 0.02 | -0.27 |

| USA | 0.66 | -0.01 | -1.26 |

| Währungen | 30.06.2020 | Performance 2. Quartal | Entwicklung 2020 |

| USD-CHF | 0.9471 | -1.95% | -2.00% |

| EUR-CHF | 1.06481 | 0.48% | -1.90% |

| GBP-CHF | 1.1724 | -2.10% | -8.54% |

| Immobilien | 30.06.2020 | Performance 2. Quartal | Performance 2020 |

| SXI Real Estate Funds | 429.10 | 1.87% | -1.64% |

Die Zentralbanken haben die Finanzmärkte mit Liquidität geflutet und sich verpflichtet, gross angelegte Wertpapierkaufprogramme zu lancieren, während die Staaten umfangreiche Haushaltsprogramme eingeleitet haben, um den Arbeitsmarkt und die Einkommen zu stützen. Die Liquiditätsflut und die Hoffnungen auf eine rasche Rückkehr zur wirtschaftlichen Normalität haben eine deutliche Erholung der globalen Aktienmärkte ermöglicht. Die Liquiditätszufuhr durch die wichtigsten Zentralbanken, die auch in den kommenden Wochen weiter zunehmen dürfte, ist die wichtigste Stütze für die Risikopapiere.

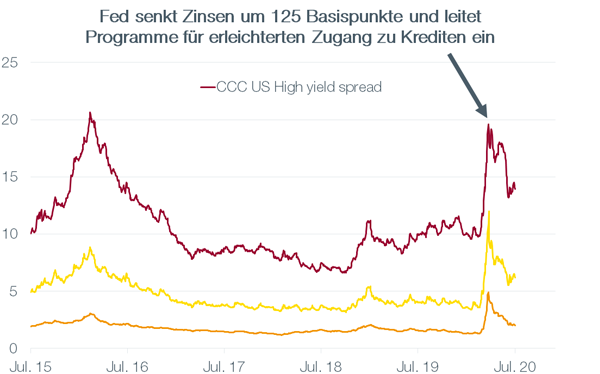

Die Kurse der «Investment Grade»- und «High Yield»-Unternehmensanleihen gerieten im März stark unter Druck, als die Liquidität an den Finanzmärkten plötzlich versiegte. Durch die massiven Interventionen der US-Notenbank Fed, Senkung der Zinsen auf null, erleichterte Kreditvergabe an Unternehmen und private Haushalte, erstmaliger Kauf von Unternehmensanleihen in der Geschichte, wurde die Ausweitung der Credit Spreads gestoppt. Für Ende 2020 wird in den USA mit einer Ausfallquote von rund 7% im High-Yield-Segment gerechnet. Die Credit Spreads verharren auf hohem Niveau. Die Gewinnentwicklung ist schwer abschätzbar, aber der «Carry» bietet ein interessantes Risiko/Rendite-Verhältnis im aktuellen Tiefzinsumfeld.

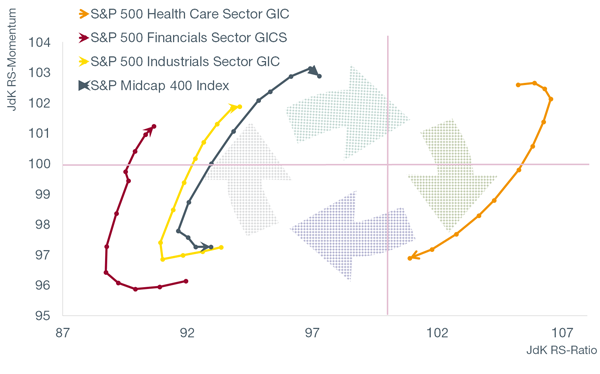

Die Grafik zeigt die Sektorrotationen, die zurzeit in den USA stattfinden. Die Sektoren sind als wöchentliche Punkte über einen Zeitraum von drei Monaten dargestellt. Rechts von der vertikalen Achse: der Sektor verzeichnet eine Outperformance gegenüber dem S&P 500 (inverse Entwicklung auf der linken Seite). Oberhalb der horizontalen Achse: die Situation des Sektors verbessert sich (inverse Entwicklung unterhalb der Achse). Von links nach rechts betrachtet wird die Verbesserung von 3 Sektoren deutlich: 1. Der Finanzwerte, die von der steileren Zinskurve profitieren, 2. der Industriewerte und 3. der Mid-Caps, die von den massiven Konjunkturprogrammen und der Verbesserung des wirtschaftlichen Überraschungsindex angetrieben werden. Umgekehrt ist eine Abschwächung der Dynamik bei den Pharmawerten zu beobachten, die aufgrund der Hoffnungen auf einen Impfstoff und Medikamente zur Behandlung von Covid-19 eine starke Outperformance verzeichnet hatten.

Die Sorgen in Zusammenhang mit der verstärkten Ausbreitung der Corona-Pandemie und dem tiefen Zinsniveau haben den Goldpreis über die Marke von USD 1‘800 ansteigen lassen. Die Nachfrage nach diesem Fluchtwert stieg sprunghaft an, da die Anleger nach einem stabilen Wert suchten, um sich vor den wirtschaftlichen Turbulenzen zu schützen. Der Höhenflug des gelben Metalls, das zurzeit auf dem höchsten Niveau seit 2011 notiert, setzt sich auch nach sieben aufeinanderfolgenden Quartalen mit steigenden Kursen unvermindert fort. Mit den erneut steigenden Fallzahlen und den Spannungen in den Handelsbeziehungen kommt wieder Unsicherheit im Hinblick auf die erwartete Wirtschaftserholung auf, was auf die Marktstimmung drückt und die Nachfrage nach dieser Fluchtwährung par excellence weiter ansteigen lässt. Angesichts des schwächelnden Dollars, den nach wie vor extrem tiefen Zinsen und nicht vorhandenen Opportunitätskosten ist ein Anstieg auf USD 1‘900 möglich.

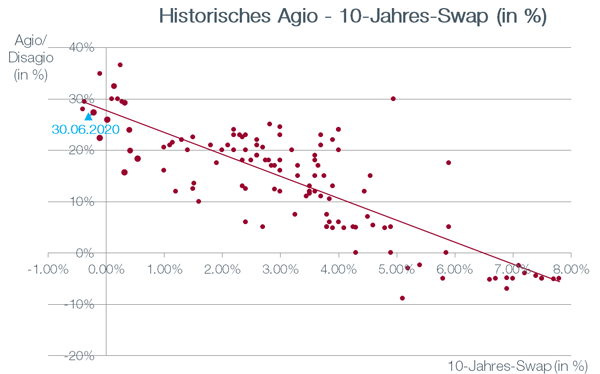

Der Markt für Schweizer Immobilienfonds verzeichnete einen Zuwachs im zweiten Quartal, der aber zum Grossteil auf die Dividendenausschüttungen zurückzuführen ist. Der Markt für Wohnimmobilien befindet sich in weit besserer Verfassung als der Markt für Geschäftsimmobilien, der infolge der Lockdown-Massnahmen stärker unter Druck geraten ist. Im Durchschnitt bleibt das Niveau der Agios stabil, wobei die Präferenz für grössere Fonds mit einer höheren Liquidität bestehen bleibt. Die geringe aktuelle Rendite kann sich allerdings für einige Fonds, die Kapitalerhöhungen vornehmen, als problematisch erweisen (Verwässerungsrisiko).

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.