Are you interested in economic and financial news?

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

| Aktien (Lokalwährung) | 30.06.2022 | Performance 2. Quartal | Performance 2022 |

|---|---|---|---|

| Schweiz SPI | 13'834.34 | -10.97% | -15.87% |

| Europa STXE 600 | 407.20 | -9.08% | -14.42% |

| USA Large Caps S&P 500 Index | 3'785.38 | -16.11% | -19.97% |

| USA Small Caps RUSSELL 2000 | 1'707.99 | -17.21% | -23.45% |

| Japan TOPIX | 1'870.82 | -3.75% | -4.80% |

| Welt MSCI ACWI | 596.77 | -15.54% | -19.97% |

| Schwellenländer MSCI Emerging | 1'000.67 | -11.40% | -17.57% |

| Rendite 10-jährige Staatsanleihen | 30.06.2022 | Entwicklung 2. Quartal | Entwicklung 2022 |

| Schweiz | 1.07 | 0.47 | 1.20 |

| Deutschland | 1.34 | 0.79 | 1.51 |

| USA | 3.01 | 0.67 | 1.50 |

| Währungen | 30.06.2022 | Entwicklung 2. Quartal | Entwicklung 2022 |

| USD-CHF | 0.9537 | 3.42% | 4.47% |

| EUR-CHF | 0.99976 | -2.18% | -3.64% |

| GBP-CHF | 1.1614 | -4.15% | -5.82% |

| Immobilien | 30.06.2022 | Performance 2. Quartal | Performance 2022 |

| SXI Real Estate Funds | 441.62 | -11.18% | -14.88% |

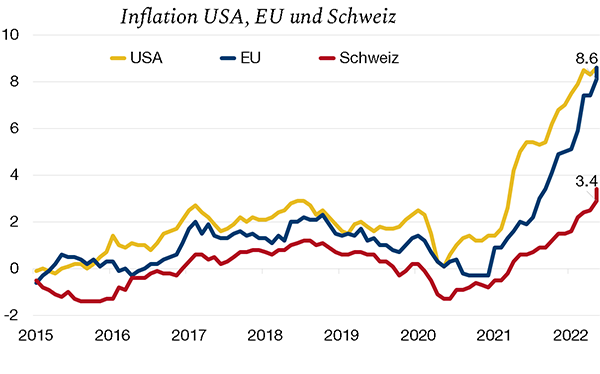

Die Zentralbanken haben weltweit eine Straffung der Geldpolitik eingeleitet. Die US-Notenbank Fed hat im März mit einer ersten Leitzinsanhebung die Richtung vorgegeben. In der Folge sah sie sich aufgrund der sich hartnäckig haltenden Inflation zu einem aggressiveren Zinsschritt gezwungen, womit seit Anfang Jahr eine Erhöhung von +1,5% resultiert.

Damit ist der Zinserhöhungszyklus allerdings noch lange nicht beendet: Die Zinserwartungen liegen bei 3,4% für 2022 und 3,8% für 2023. Auch die SNB überraschte die Märkte, indem sie ihre Leitzinsen erstmals seit 2007 um 0,5% erhöhte. Was die EZB anbelangt, so hat sie ihre erste Leitzinserhöhung für den Monat Juli angekündigt. Angesichts des fragilen Wachstums in der Eurozone wird sie jedoch vorsichtiger vorgehen. Dennoch wird auch für den Euroraum mit einer Erhöhung von 170 Basispunkten bis zum Jahresende gerechnet.

Damit ist offensichtlich, dass die Zentralbanken weltweit fest entschlossen sind, die sich hartnäckig haltende und weiter ausbreitende Inflation einzudämmen. Sie haben die schwierige Aufgabe, die Inflation zu bekämpfen und gleichzeitig eine Rezession zu verhindern.

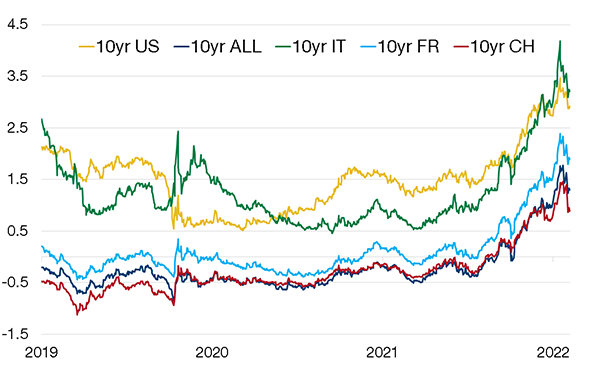

Im Juni stieg die Rendite der 10-jährigen US-Staatsanleihen auf 3,4%, bevor sie sich wieder auf aktuell 2,9% zurückbildete. In Europa liegt die Rendite der 10-jährigen italienischen Staatsanleihen zum heutigen Zeitpunkt erstmals seit 2014, als die Schuldenkrise ihren Höhepunkt erreichte, über der Marke von 4%. Der plötzliche Renditeanstieg bei den Anleihen der Peripherieländer und die Renditedifferenz, insbesondere zwischen der 10-jährigen italienischen Anleihe und der deutschen Bundesanleihe, veranlasste die EZB Mitte Juni zu einer Krisensitzung.

Die Zentralbank beschloss, die Reinvestition des Pandemienotfallkaufprogramms PEPP flexibler zu gestalten, damit sich die Credit Spreads zwischen den verschiedenen Ländern der Europäischen Union nicht weiter ausweiten, und ist dabei, ein entsprechendes Instrument auszuarbeiten. Obwohl die Volatilität am Anleihenmarkt ebenso gross ist wie die wirtschaftliche Unsicherheit, werden Anleihen als Anlageklasse in Bezug auf Rendite und Diversifikation wieder interessant.

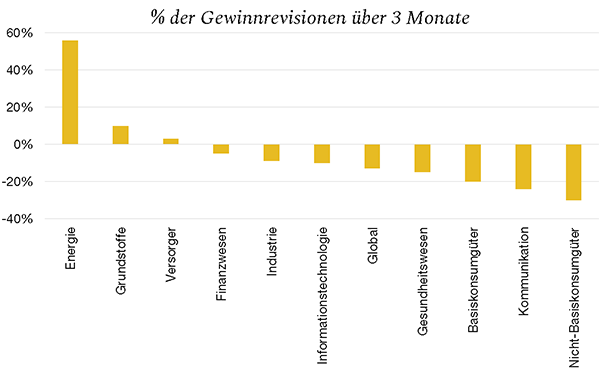

Versorgungsengpässe und steigende Rohstoff- und Energiekosten drücken nun auf die Gewinnmargen der Unternehmen. Dass die Margen bis vor kurzem auf hohem Niveau verharrten, bedeutet, dass es den Unternehmen gelungen ist, einen Teil ihrer Kostensteigerungen auf die Konsumenten zu überwälzen. Allerdings dürften die Ergebnisse für das zweite Quartal weniger gut ausfallen, während sich die Wirtschaft abschwächt.

Da die Resilienz der Gewinnmargen auf eine harte Probe gestellt wird, revidieren die Analysten ihre Prognosen schrittweise nach unten. In jüngster Zeit wurden die Gewinnerwartungen von 93 Unternehmen des S&P 500 nach unten korrigiert. Es sind jedoch nicht alle Sektoren gleichermassen von diesen Anpassungen betroffen; so wurden beispielsweise die Erwartungen für die Sektoren Energie und Grundstoffe nach oben revidiert. Im Weiteren muss berücksichtigt werden, dass die Revisionen der Analysten immer mit einem zeitlichen Abstand erfolgen und der Markt einen Grossteil der schlechteren künftigen Ergebnisse bereits eingepreist zu haben scheint.

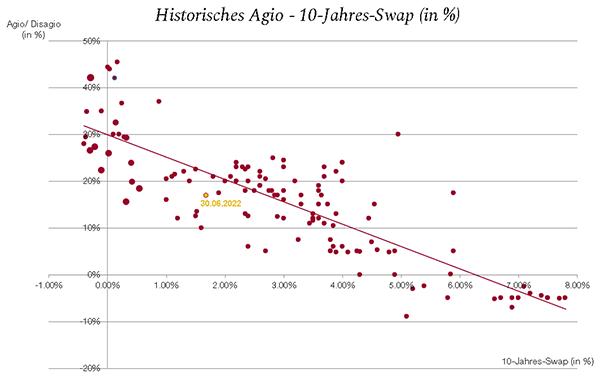

Die Schweizer Immobilienfonds haben in den vergangenen zwei Monaten stark korrigiert. Aufgrund der Leitzinserhöhung der SNB im Juni sind die Finanzierungskosten für alle Laufzeiten signifikant gestiegen, was einen Einbruch der Inventarwerte zur Folge hatte. In der Tat nimmt der Wert der Immobilien mit steigenden Zinsen ab, da sich der Barwert der künftigen Erträge verringert.

Die Prämien von Immobilienfonds haben sich somit auf ein sehr viel vernünftigeres Niveau zurückgebildet, das demjenigen von 2017 entspricht. Die Gewerbeimmobilien verzeichneten im Mai und Juni einen kräftigen Einbruch, da es im Falle einer Rezession zu Konkursen und damit zu Ertragsausfällen bei der Vermietung von Gewerbeimmobilien kommen könnte.

Die aktuelle Lage ist jedoch nicht mit derjenigen von 2008 vergleichbar, als es hohe Leerstände gab, sodass das Risiko begrenzt ist. Die Wohnimmobilien kamen ebenfalls unter Druck, sodass zahlreiche Anlagefonds mit einem Abschlag zum Inventarwert gehandelt werden und dieses Segment somit wieder attraktiver wird.

This document is provided for your information only. It has been compiledfrom information collected from sources believed to be reliable and up to date, with no warranty as to its accuracy or completeness.By their very nature, markets and financial products are subject to the risk of substantial losses which may be incompatible with your risk tolerance.Any past performance that may be reflected in this documentis not a reliable indicator of future results.Nothing contained in this document should be construed as professional or investment advice. This document is not an offer to you to sell or a solicitation of an offer to buy any securities or any other financial product of any nature, and the Bank assumes no liability whatsoever in respect of this document.The Bank reserves the right, where necessary, to depart from the opinions expressed in this document, particularly in connection with the management of its clients’ mandates and the management of certain collective investments.The Bank is a Swiss bank subject to regulation and supervision by the Swiss Financial Market Supervisory Authority (FINMA).It is not authorised or supervised by any foreign regulator.Consequently, the publication of this document outside Switzerland, and the sale of certain products to investors resident or domiciled outside Switzerland may be subject to restrictions or prohibitions under foreign law.It is your responsibility to seek information regarding your status in this respect and to comply with all applicable laws and regulations.We strongly advise you to seek independentlegal and financial advice from qualified professional advisers before taking any decision based on the contents of this publication.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.

Bank Bonhôte is pleased to welcome you and puts at your disposal its finance experts.