L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Actions (monnaie locale) | 31.12.2025 | Perf. 4T25 | Perf. 2025 |

|---|---|---|---|

| Suisse SPI | 18'219.49 | 8.78% | 17.76% |

| Europe STXE 600 | 592.19 | 6.51% | 20.65% |

| USA grandes cap. S&P 500 Index | 6'845.50 | 2.65% | 17.86% |

| USA petites cap. RUSSELL 2000 | 2'481.91 | 2.19% | 12.79% |

| Japon TOPIX | 3'408.97 | 8.79% | 25.47% |

| Monde MSCI ACWI Index | 1'014.62 | 3.37% | 22.90% |

| Emergents MSCI Emerging Markets Index | 1'404.37 | 4.79% | 34.32% |

| Taux des Emprunts Etats - 10 ans | 31.12.2025 | Evolution 4T25 | Evolution 2025 |

|---|---|---|---|

| Suisse | 0.32 | 0.10 | -0.01 |

| Allemagne | 2.86 | 0.14 | 0.49 |

| USA | 4.17 | 0.02 | -0.40 |

| Devises | 31.12.2025 | Evolution 4T25 | Evolution 2025 |

|---|---|---|---|

| USD-CHF | 0.7926 | -0.48% | -12.65% |

| EUR-CHF | 0.93073 | -0.40% | -0.99% |

| GBP-CHF | 1.0679 | -0.28% | -5.96% |

| Immobilier | 31.12.2025 | Perf. 4T25 | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 601.30 | 5.09% | 10.62% |

Le paysage macroéconomique affiche une résilience relative malgré un environnement géopolitique tendu et des troubles liés aux tarifs douaniers. Les investissements d’entreprises, en particulier dans la technologie et l’IA, ont constitué le principal moteur de croissance, compensant partiellement le ralentissement de l’emploi.

L’emploi apparaît comme une vulnérabilité importante, les entreprises se montrent prudentes sur leurs perspectives de production à 12 mois. Les droits de douane, bien qu’accrus, ont vu leur impact atténué par des circuits de contournement et des redirections commerciales, mais restent encore une source d’incertitude pour 2026.

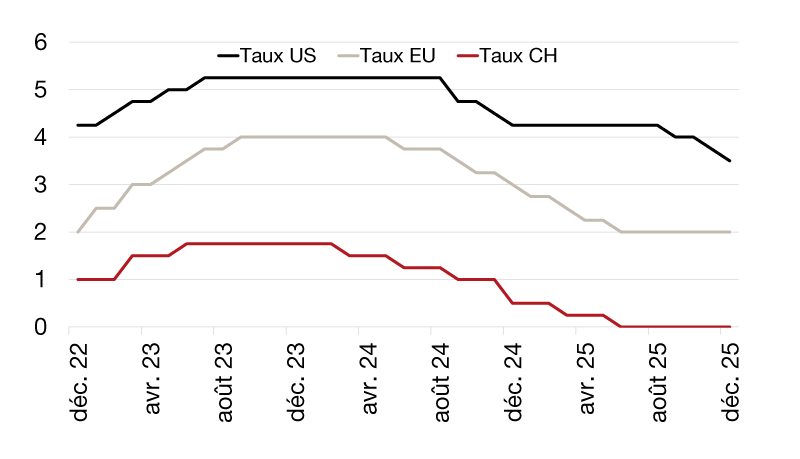

L’inflation s’achemine vers les cibles des banques centrales, mais les risques liés à l’emploi, aux tarifs et à un relâchement monétaire prématuré entraineraient un afflux de l’inflation. Les banques centrales affichent des positions divergentes : la BNS prudente, la BCE plus ferme et la Fed en transition (nouveau président).

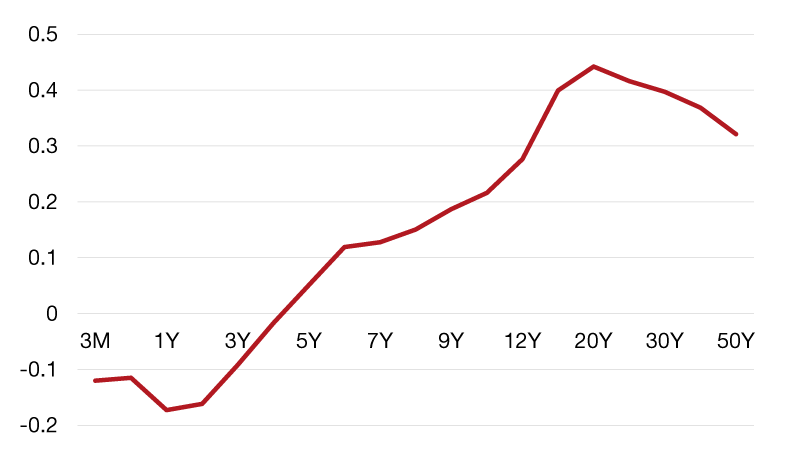

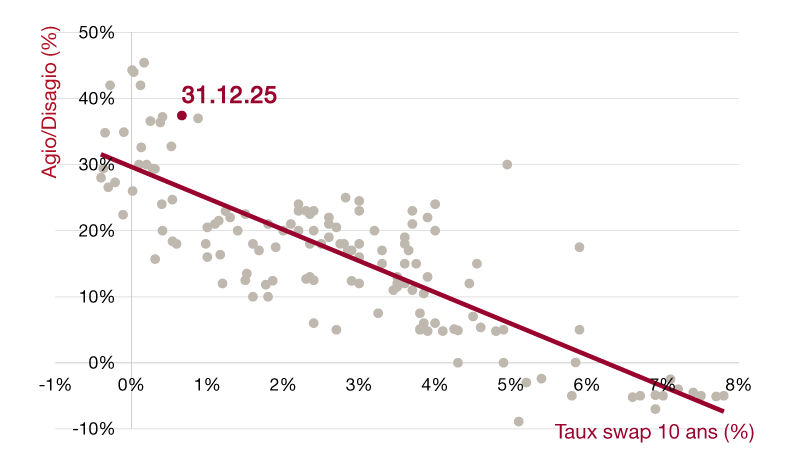

Le marché obligataire a mis en évidence la faible attractivité actuelle des obligations traditionnelles, particulièrement en francs suisses. Les rendements nominaux en CHF restent très bas, avec une courbe des taux offrant des rendements proches de zéro voire négatifs sur plusieurs échéances.

À l’étranger, les obligations de qualité présentent des primes de crédit historiquement faibles et des coûts de couverture non négligeables, ce qui réduit l’intérêt d’un placement hors CHF. La perspective sur les taux longs demeure incertaine : une perte de crédibilité de la Fed ou une forte offre de dette publique américaine pourrait pousser les rendements longs à la hausse.

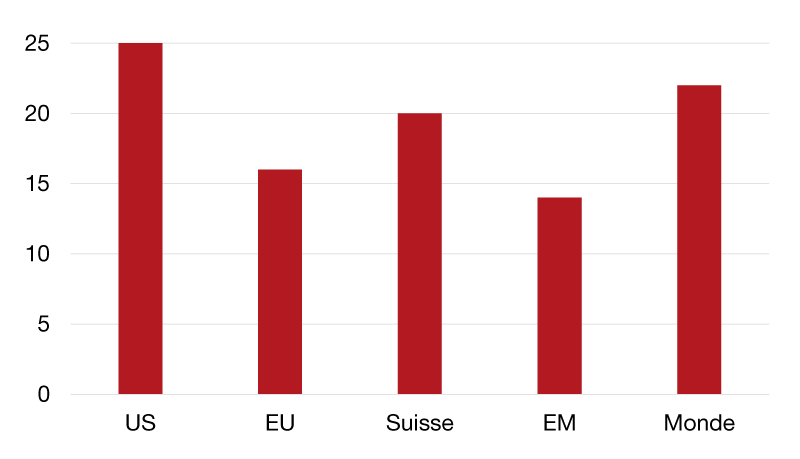

La valorisation du marché des actions américaines le rend vulnérable à toute déception notamment en ce qui concerne les valeurs technologiques. Aux États Unis, la dynamique du marché est largement soutenue par la technologie via l’IA : des investissements massifs dans ces secteurs ont soutenu la croissance et les bénéfices, mais ont aussi concentré la capitalisation, créant un risque élevé en cas de révision des attentes.

Les marchés européens affichent une valorisation plus raisonnable, revenue vers la moyenne historique, et bénéficient d’un soutien structurel lié au plan d’investissement allemand.

La Chine présente un tableau contrasté : des mesures de soutien budgétaire et monétaire sont attendues pour relancer la consommation et le crédit, mais le secteur immobilier reste fragile avec un ralentissement persistant des ventes au détail.

La hausse de l’or n’est pas exceptionnelle historiquement. Dans un contexte de défiance envers les monnaies fiduciaires, de dette élevée et d’incertitude politique, ses propriétés de diversification justifient pleinement sa place en portefeuille.

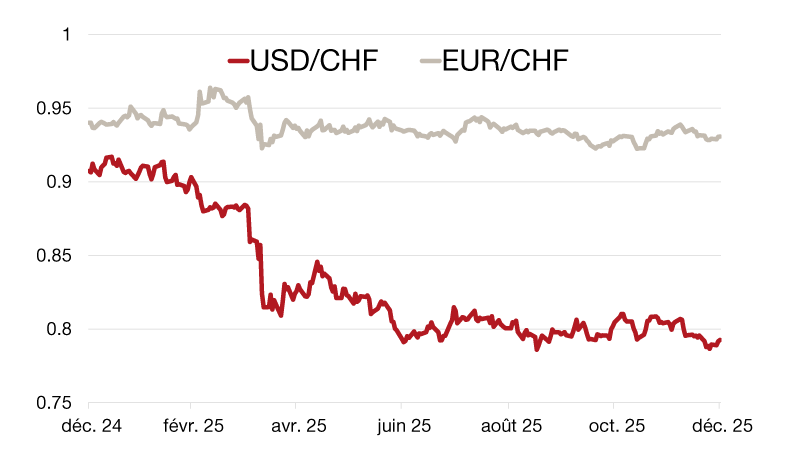

Le CHF a une nouvelle fois prouvé sa solidité, portée par une inflation très basse et une politique prudente de la BNS. Cette stabilité renforce le rôle du CHF comme valeur refuge. L’EUR a montré une résistance notable face au CHF, ce qui est favorable aux exportateurs suisses ; le plan de relance allemand et l’amélioration de la confiance en Chine soutiennent également certaines dynamiques en zone euro. L’USD reste exposé à des risques spécifiques : l’endettement public, des déficits élevés et l’incertitude autour du mandat de la Fed. Une perception d’instrumentalisation de la Fed ou une détérioration de la demande pour les Treasuries pourraient peser sur l’USD et pousser les rendements longs à la hausse.

Le marché immobilier suisse s’est montré robuste, soutenu par une demande structurelle et une offre contrainte. L’attractivité du parc résidentiel et des immeubles de rendement est alimentée par une immigration nette positive, la stabilité politique et la qualité des infrastructures, contribuant à une dynamique haussière des prix.

Le segment des centres de données en Suisse émerge comme une thématique d’investissement pertinente : sécurité politique, infrastructures énergétiques et connectivité font de ces actifs une cible intéressante pour capter la croissance liée au numérique. Les fonds immobiliers non cotés montrent également un intérêt croissant pour la cotation sur le marché secondaire, ce qui pourrait améliorer la liquidité et l’accès pour certains investisseurs.

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.