L’actualité économique et financière vous intéresse ?

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

| Actions (monnaie locale) | 30.06.2025 | Perf. 2T25 | Perf. 2025 |

|---|---|---|---|

| Suisse SPI | 16'534.67 | -1.58% | 6.87% |

| Europe STXE 600 | 541.37 | 3.29% | 9.43% |

| USA grandes cap. S&P 500 Index | 6'204.95 | 10.94% | 6.20% |

| USA petites cap. RUSSELL 2000 | 2'175.04 | 8.50% | -1.79% |

| Japon TOPIX | 2'852.84 | 7.44% | 3.82% |

| Monde MSCI ACWI Index | 917.89 | 11.68% | 10.33% |

| Emergents MSCI Emerging Markets Index | 1'222.78 | 12.17% | 15.52% |

| Taux des Emprunts Etats - 10 ans | 30.06.2025 | Evolution 2T25 | Evolution 2025 |

|---|---|---|---|

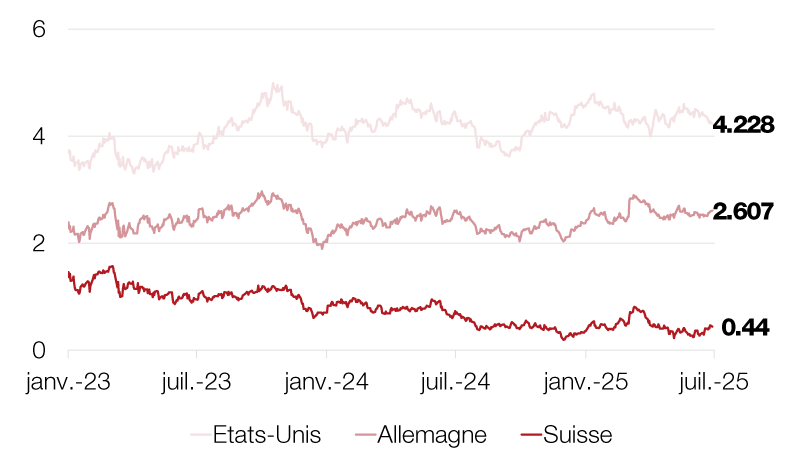

| Suisse | 0.44 | -0.14 | 0.11 |

| Allemagne | 2.61 | -0.13 | 0.24 |

| USA | 4.23 | 0.02 | -0.34 |

| Devises | 30.06.2025 | Evolution 2T25 | Evolution 2025 |

|---|---|---|---|

| USD-CHF | 0.7931 | -10.31% | -12.60% |

| EUR-CHF | 0.93482 | -2.25% | -0.56% |

| GBP-CHF | 1.0893 | -4.64% | -4.08% |

| Immobilier | 30.06.2025 | Perf. 2T25 | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 560.85 | 1.24% | 3.18% |

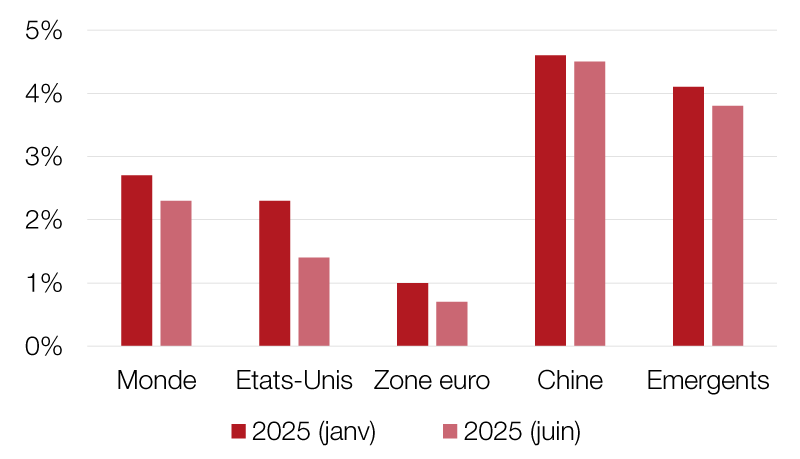

L’incertitude élevée trouble l’activité économique mondiale et érode la confiance des consommateurs et des entreprises.

La menace des tarifs douaniers est venue perturber les plans des Banques centrales, ravivant les craintes de stagflation (croissance faible associée à une hausse de l’inflation). Les tensions géopolitiques viennent ajouter une dose d’instabilité à l’économie mondiale et pousse les prévisions de croissance à la baisse et celle d’inflation à la hausse.

Sur cette première moitié de l’année, l’indice obligataire suisse s’inscrit en léger repli (-0.5%). Les emprunts de la Confédération à 10 ans affichent un modeste rendement de 0.44% à la fin du semestre. Les rendements des emprunts de la Confédération sont désormais en territoire négatif jusqu’aux échéances de 2029 après la fixation à zéro des taux directeurs par la BNS.

Le marché obligataire suisse reste une valeur refuge dans un environnement macro-économique incertain et stressé. La force du CHF couplé à un marché obligataire relativement peu liquide, en comparaison internationale, constitue un soutien au marché helvétique. Rappelons également que le potentiel d’appréciation des obligations suisses n’est pas limité à un niveau de taux zéro. En effet les rendements de la confédération à 10 ans ont atteint -1.12% en 2019 et -1% lors de la crise Covid.

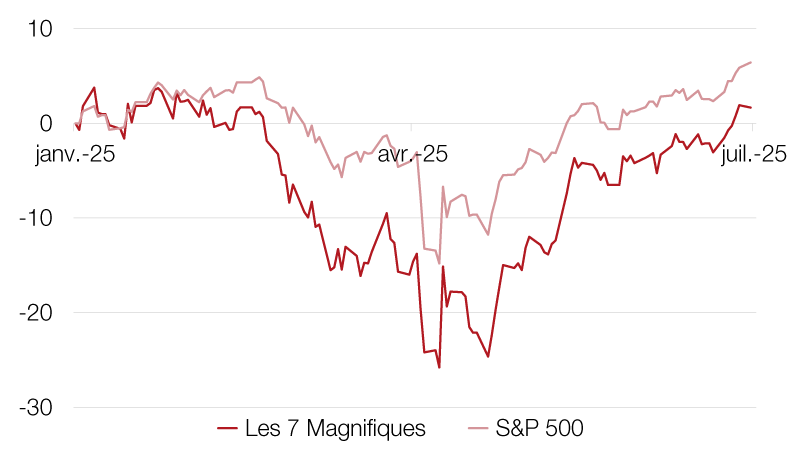

Les indices actions sont en hausse à mi-année, malgré un contexte macro-économique chaotique. La thématique de l’IA a porté l’indice S&P 500. Les sociétés technologiques multiplient les investissements dans les datas centers qui sont de gros consommateurs d’énergie. Cela profite donc également aux énergéticiens américains.

En Europe, le plan de relance allemand a soutenu la tendance du marché actions. D’autre part, après plusieurs années de sous performance, les valeurs moyennes, moins exposées aux menaces de taxes douanières, ont été favorisées par les investisseurs. Toutefois, les révisions bénéficiaires, aux Etats-Unis et en Europe, ont été orientées à la baisse faute de visibilité sur l’impact final des droits de douanes imposés par l’administration américaine. Après le rebond des indices actions au 2e trimestre, les valorisations apparaissent généreuses alors que la visibilité ne s’est pas vraiment améliorée.

Les catalyseurs soutenant le cours de l’or ne manquent pas. Les Banques centrales, plus unanimes que jamais, anticipent une poursuite de l’augmentation de leurs réserves. La demande en provenance de la joaillerie reste, elle aussi, solide. Fait notable : les investisseurs ne commencent que maintenant à se repositionner sur le métal jaune, comme en témoignent les flux nets positifs récemment enregistrés sur les véhicules investissant dans l’or.

Ce ne sont donc pas les flux spéculatifs qui ont propulsé les prix à ces niveaux, mais bien une demande structurelle pour une valeur refuge, exempte de risque de défaut et peu exposée aux aléas politiques. Enfin, à ces changements structurels — et donc de long terme —, les tensions géopolitiques et commerciales viennent renforcer les arguments en faveur d’une allocation à l’or dans un portefeuille diversifié, y compris à court terme.

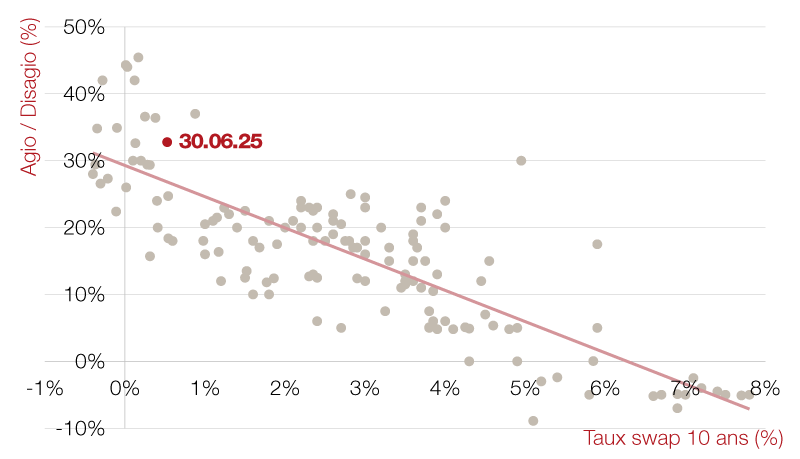

Dans un contexte de taux bas et de rendements obligataires comprimés, l’immobilier indirect suisse constitue une alternative intéressante pour les investisseurs à la recherche de rendements stables.

La croissance démographique et la faiblesse de l’offre soutiennent les loyers et renforcent l’attractivité des immeubles de rendement. Le marché de l’immobilier direct est tendu et les fonds immobiliers, offrant liquidité, diversification et rendement défiscalisé (en moyenne 2.3% contre taux à 10 ans de 0.4%), séduisent davantage les investisseurs.

Malgré des valorisations élevées, les perspectives restent positives grâce à des facteurs structurels porteurs et justifient des primes élevées (agio moyen de 32.8% contre 22% historiquement).

Ce document, purement informatif, se base sur des informations récoltées auprès de sources considérées comme fiables et à jour, sans garantie d’exactitude ou d’exhaustivité. Les marchés et produits financiers sont par nature sujets à des risques de pertes importants qui peuvent s’avérer incompatibles avec la tolérance au risque du lecteur. Les performances passées reflétées cas échéant dans ce document ne sont pas des indicateurs de résultats pour le futur. Ce document ne constitue pas un conseil ou une offre d’achat ou de vente de titres ou de quelque produit financier que ce soit à l’intention du lecteur et n’engage ainsi en aucun cas la responsabilité de la Banque. La Banque se réserve le cas échéant le droit de s’écarter des avis exprimés dans ce document, notamment dans le cadre de la gestion des mandats de ses clients et de la gestion de certains placements collectifs. La Banque est une banque suisse soumise à la surveillance et à la réglementation de l’Autorité fédérale de surveillance des marchés financiers (FINMA). Elle n’est ni au bénéfice d’une autorisation, ni surveillée par un régulateur étranger. Par conséquent, la diffusion de ce document hors de Suisse, comme la vente de certains produits à des investisseurs résidents ou domiciliés hors de Suisse, peuvent être soumis à des restrictions ou à d’éventuelles interdictions en vertu de lois étrangères. Il incombe au lecteur de se renseigner quant à son statut à cet égard et de respecter les lois et règlements qui le concernent. Nous vous conseillons de consulter des conseillers professionnels qualifiés notamment en matière juridique, financière et fiscale pour déterminer votre position par rapport au contenu de la présente publication.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.

La banque Bonhôte est heureuse de vous accueillir et de mettre à votre disposition ses experts en matière d’actualité financière.