Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| Aktien (Lokalwährung) | 30.06.2025 | Perf. 2. Quartal | Perf. 2025 |

|---|---|---|---|

| Schweiz SPI | 16'534.67 | -1.58% | 6.87% |

| Europa STXE 600 | 541.37 | 3.29% | 9.43% |

| USA Large Caps S&P 500 Index | 6'204.95 | 10.94% | 6.20% |

| USA Small Caps RUSSELL 2000 | 2'175.04 | 8.50% | -1.79% |

| Japan TOPIX | 2'852.84 | 7.44% | 3.82% |

| Welt MSCI ACWI | 917.89 | 11.68% | 10.33% |

| Schwellenländer MSCI Emerging | 1'222.78 | 12.17% | 15.52% |

| Rendite 10-jährige Staatsanleihen | 30.06.2025 | Entwicklung 2. Quartal | Entwicklung 2025 |

|---|---|---|---|

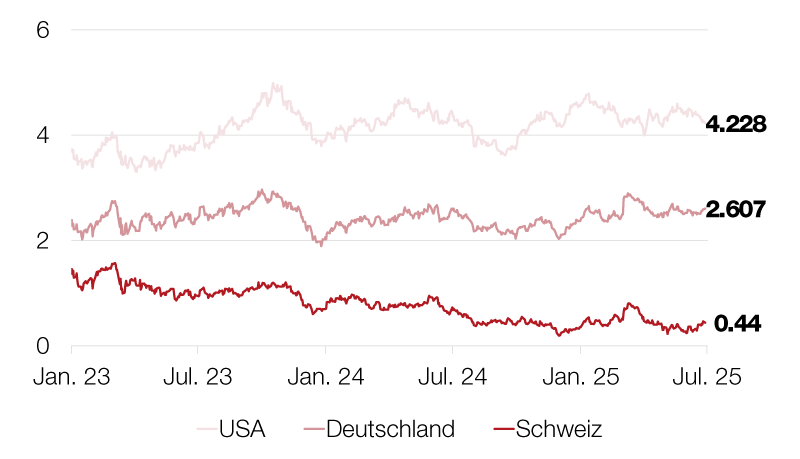

| Schweiz | 0.44 | -0.14 | 0.11 |

| Deutschland | 2.61 | -0.13 | 0.24 |

| USA | 4.23 | 0.02 | -0.34 |

| Währungen | 30.06.2025 | Entwicklung 2. Quartal | Entwicklung 2025 |

|---|---|---|---|

| USD-CHF | 0.7931 | -10.31% | -12.60% |

| EUR-CHF | 0.93482 | -2.25% | -0.56% |

| GBP-CHF | 1.1423 | -4.64% | -4.08% |

| Immobilien | 30.06.2025 | Perf. 2. Quartal | Perf. 2025 |

|---|---|---|---|

| SXI Real Estate Funds | 560.85 | 1.24% | 3.18% |

Die hohe Unsicherheit belastet die globale Wirtschaft und das Vertrauen der Konsumenten und Unternehmen.

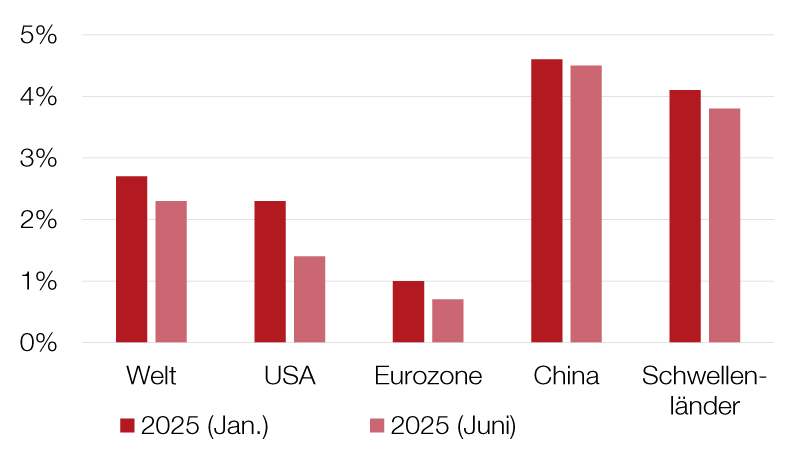

Die angedrohten Strafzölle haben die Pläne der Zentralbanken durchkreuzt und lassen Stagflationsbefürchtungen aufkommen (schwaches Wirtschaftswachstum in Kombination mit steigender Inflation). Die geopolitischen und politischen Spannungen destabilisieren die Weltwirtschaft zusätzlich. Die Wachstumsprognosen werden nach unten, die Inflationserwartungen nach oben revidiert.

In der ersten Jahreshälfte verzeichnete der Swiss Bond Index einen leichten Rückgang (-0,5%). Für 10-jährige Schweizer Bundesanleihen resultiert per Ende Juni eine bescheidene Rendite von 0,44%. Nachdem die SNB die Leitzinsen auf null gesenkt hat, liegt die Rendite der Schweizer Bundesanleihen mit Fälligkeiten bis zum Jahr 2029 im negativen Bereich.

Der Schweizer Anleihenmarkt bleibt ein sicherer Hafen in einem ungewissen und gestressten makroökonomischen Umfeld. Für den helvetischen Markt stellt der starke Schweizer Franken in Kombination mit einem im internationalen Vergleich nicht sehr liquiden Anleihenmarkt eine Stütze dar. Darüber hinaus muss daran erinnert werden, dass das Aufwertungspotenzial der Schweizer Anleihen nicht auf ein Nullzinsniveau beschränkt ist. So haben die Renditen der 10-jährigen Bundesanleihen -1,12% im 2019 und -1% während der Coronakrise erreicht.

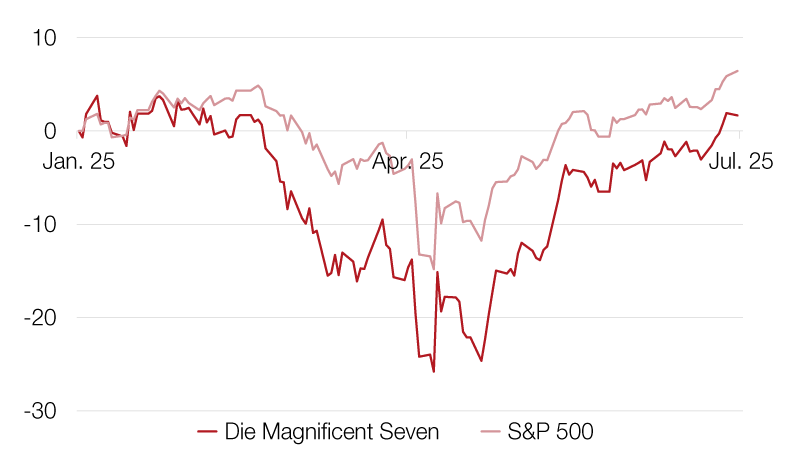

Die Aktienmärkte trotzen dem chaotischen makroökonomischen Umfeld und liegen am Ende der ersten Jahreshälfte im Plus. Der amerikanische S&P 500 wurde von der KI-Thematik getragen. Die Techkonzerne vervielfachen ihre Investitionen in Rechenzentren, die sehr viel Energie benötigen. Davon profitieren wiederum die amerikanischen Energiekonzerne.

In Europa hat das Ende 2024 angekündigte deutsche Finanzpaket die Aktienmärkte unterstützt. Darüber hinaus wurden Mid Caps, die weniger stark von den Zollproblemen betroffen sind, nach Jahren der Underperformance von den Anlegern favorisiert. Dennoch wurden die Gewinnerwartungen aufgrund der fehlenden Visibilität im Hinblick auf die letztendlichen Auswirkungen der von der US-Regierung auferlegten Zölle sowohl in den USA als auch in Europa nach unten revidiert. Nach der Erholung im zweiten Quartal scheinen die Aktien grosszügig bewertet, ohne dass sich die Visibilität wirklich verbessert hätte.

Es fehlt nicht an Katalysatoren, die den Goldpreis stützen. Bei den Zentralbanken herrscht grosse Einigkeit darüber, die Goldreserven weiter aufzustocken. Auch die Nachfrage aus der Schmuckindustrie bleibt solide. Bemerkenswert ist im Weiteren, dass die Anleger erst jetzt wieder damit beginnen, ihre Portfolios auf Goldpositionen auszurichten. Belegt wird dieser Trend durch die positiven Nettozuflüsse, die in jüngster Zeit für Goldanlagen verzeichnet wurden.

Das bedeutet, dass der Goldpreis nicht aufgrund von Spekulationen auf das heutige Niveau katapultiert wurde, sondern aufgrund einer strukturellen Nachfrage nach einem sicheren Hafen, ohne Ausfallrisiko und mehr oder wenig unabhängig von politischen Zufälligkeiten. Letztlich werden die Argumente für eine Goldposition in einem diversifizierten Portfolio abgesehen von diesen strukturellen, das heisst langfristigen Veränderungen, durch die geopolitischen und handelspolitischen Spannungen gestützt.

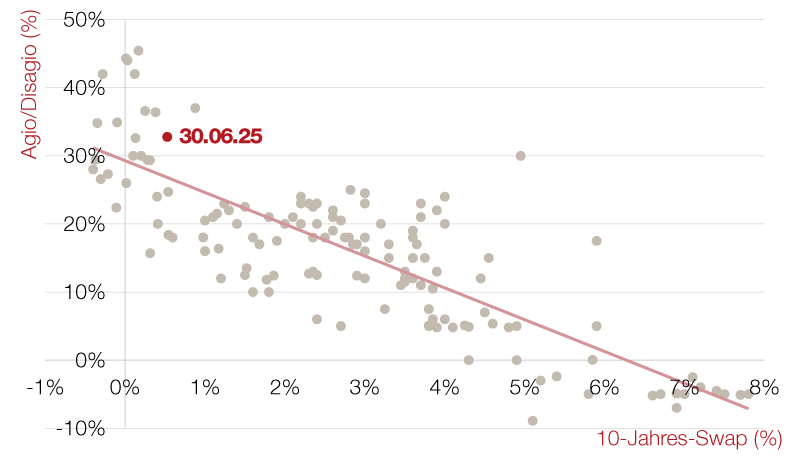

Indirekte Schweizer Immobilienanlagen stellen vor dem Hintergrund der niedrigen Zinsen und Anleihenrenditen eine interessante Alternative für Anleger auf der Suche nach stabilen Renditen dar.

Das demografische Wachstum und das geringe Angebot stützen die Mieten und fördern die Attraktivität von Renditeimmobilien. Die Lage auf dem direkten Immobilienmarkt ist angespannt. Immobilienfonds, die Liquidität, Diversifikation und steuerbefreite Erträge bieten (durchschnittlich 2,3% gegenüber 0,4% für 10-jährige Anleihen), stehen vermehrt in der Gunst der Anleger.

Die Perspektiven sind trotz der hohen Bewertung immer noch positiv. Die strukturellen Faktoren stützen den Markt und rechtfertigen die hohen Prämien (durchschnittliches Agio von 32,8% gegenüber historischem Durchschnitt von 22%).

Marktausblick im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.