28/10/2019

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.99 | 1.10 | 10'197.09 | 3'624.68 | 12'894.51 | 5'722.15 | 7'324.47 | 3'022.55 | 8'243.12 | 22'799.81 | 1'035.84 |

| Trend | |||||||||||

| %YTD | 1.33% | -2.27% | 20.97% | 20.77% | 22.12% | 20.96% | 8.86% | 20.57% | 24.23% | 13.91% | 7.25% |

Haupttrends:

1. Verlängerung der Brexit-Frist

2. Unternehmensergebnisse besser als erwartet

Anleger reagieren gelassen auf neue Nachrichten

Die wahrgenommene Entspannung bei den geopolitischen Streitigkeiten hat die Risikopapiere nach oben katapultiert. Einerseits ist die Wahrscheinlichkeit eines harten Brexit mit dem erneuten Aufschub der Austrittsfrist für Grossbritannien geringer geworden, andererseits gab sich Donald Trump zuversichtlich im Hinblick auf den Abschluss eines Teilabkommens mit China Mitte November in Chile.

Das Weltwirtschaftswachstum bleibt schwach, da das verschärfte protektionistische Umfeld den Welthandel und die Investitionen abbremst. Aber die Zentralbanken sorgen weiterhin für eine hohe Liquidität, welche eine psychologische Stütze bietet. Am vergangenen Donnerstag beschlossen die EZB-Mitglieder einstimmig den Status quo bei den Zinsen. EZB-Präsident Mario Draghi, der das letzte Mal auf der Kommandobrücke stand, beurteilte die Wachstumsperspektiven in der Eurozone negativ; der Einkaufsmanagerindex bestätigt in der Tat eine Stagnation. In Deutschland ist der PMI-Index für den Dienstleistungsbereich auf 51,2 Punkte gesunken (erwartet wurden 52 Punkte), während der Index für die verarbeitende Industrie sich geringfügig auf 41,9 Zähler erholte. Der Ifo-Geschäftsklimaindex lag bei nur 91,5 Punkten. Diese Entwicklung führte zu vermehrten Appellen an die Regierung, die Wirtschaft mit budgetpolitischen Massnahmen zu stimulieren. Die deutschen Behörden argumentieren jedoch, dass das Haushaltsgleichgewicht aufrecht erhalten werden muss. In den USA war der Auftragseingang für langlebige Güter (vor allem im Transportbereich) rückläufig, während sich der PMI für die Industrie auf 51,5 Punkte erholte.

Auch die über den Erwartungen liegenden Unternehmensergebnisse trugen zur Unterstützung der Aktienmärkte bei. Die positive Reaktion der Anleger auf den doch eher enttäuschenden Ausblick von Industrieunternehmen wie Boeing und Caterpillar zeigt, dass der Risikoappetit wieder zunimmt. So verzeichnete auch der Kurs von Amazon praktisch keinen Rückschlag, obwohl das Unternehmen nur einen schwachen Volumenanstieg für das Weihnachtsgeschäft und einen Aktivitätsrückgang im Cloud-Segment erwartet. Im Halbleitersektor zeigte der Trend nach oben, während sich Luxusgüterkonzerne wie Hermès und Kering, die sich besorgt über die Ereignisse in Hongkong zeigten, schliesslich sehr gut aus der Affäre zogen.

Für die Fed-Sitzung von kommendem Mittwoch steht die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte durch die Fed an den Futures-Kontrakten gemessen bei über 90%; begründet wird sie durch die Verschlechterung der Wirtschaftszahlen. Die Konsenserwartung liegt bei nur 95‘000 neu geschaffenen Arbeitsstellen im Oktober und einem BIP-Anstieg von 1,6% p.a. im dritten Quartal. Die Börsen haben sich seit Anfang Oktober positiv entwickelt. Allerdings zeichnet sich diese Hausse nicht durch die Übertreibungen aus, die gewöhnlich einer starken Korrektur vorangehen. Das durchschnittliche Aktien-Exposure hat in den vergangen Monaten abgenommen. Die geopolitischen Befürchtungen bleiben bestehen, doch die Anleger reagieren gelassen auf neue Nachrichten.

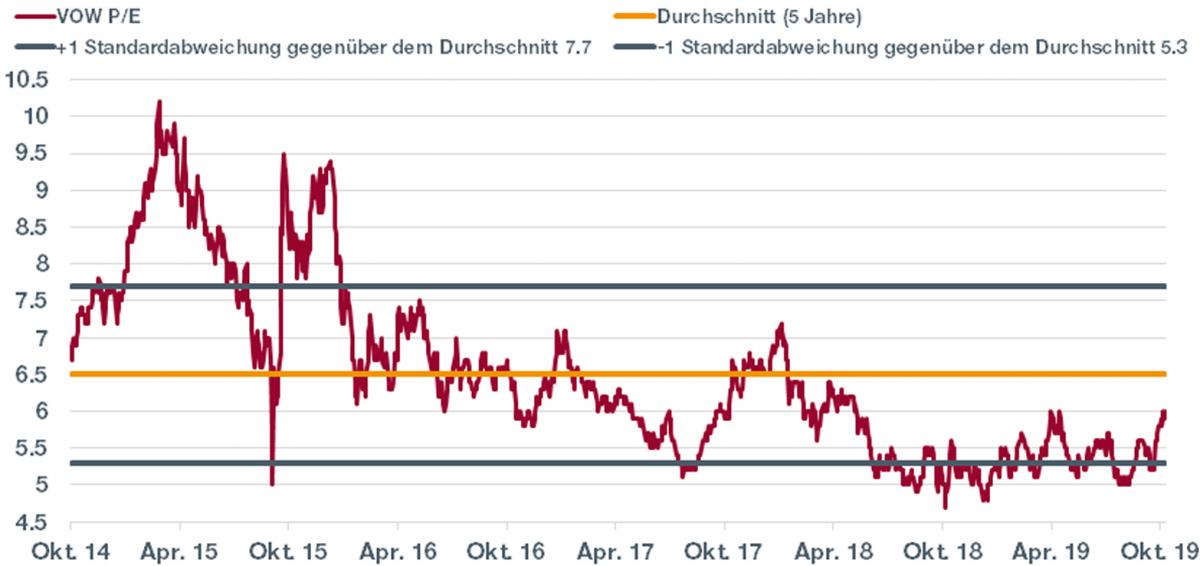

Entwicklung Kurs/Gewinn-Verhältnis (P/E) von Volkswagen

Der Automobilsektor wird mit einem P/E von rund 6 bzw. einem Abschlag von 20% gegenüber seinem langfristigen Mittel gehandelt, was bedeutet, dass mit einer sinkenden Profitabilität gerechnet wird. Die Titel der Autobauer stehen seit zwei Jahren unter Druck, und der betreffende Index ist auf den tiefsten Stand seit fünfzehn Jahren gefallen.

Obwohl sich der Sektor im September aufgrund der Nachfrage in Europa und in den USA etwas erholt hatte und seit zwei Monaten eine gewisse Stabilisierung beobachtet werden kann, liegt er im laufenden Jahr deutlich gegenüber dem Gesamtmarkt zurück. Die Analysten beurteilen eine Erholung der Nachfrage in China und in Asien insgesamt weiterhin pessimistisch (-3% im vergangenen Jahr, für dieses Jahr wird mit -8% gerechnet). Diese Entwicklung ist die Folge des Handelskrieges und der zahlreichen Herausforderungen, mit denen sich der Sektor konfrontiert sieht (neue Steuern und Bestimmungen zu den CO2-Emissionen, Rohstoffpreise, Anlegervertrauen).

Die Tatsache, dass der Automobilsektor ein reifer Markt ist, der sich inmitten eines grossen technologischen Wandels befindet, und dass die Autobauer es sich nicht leisten können, den Anschluss zu verpassen, wenn sie überleben wollen, ist den Anlegern heute voll bewusst.

Es scheint so, dass europäische Hersteller wie Peugeot oder Volkswagen am besten positioniert sind, um elektronische Autos zu entwickeln, da sie über eine hohe Cash-Flow-Generierung verfügen, die es ihnen ermöglicht, massiv in Forschung und Entwicklung zu investieren. Im Gegensatz dazu haben BMW und Renault, die beide Profitabilitätseinbussen verzeichneten, ihre Finanzziele für 2019 nach unten revidiert. Im Weiteren kam es bei beiden Konzernen zu destabilisierenden Machtwechseln in der Geschäftsleitung.

Die derzeitige Bewertung widerspiegelt somit die Unsicherheiten, die den Automobilsektor belasten, dem es eindeutig an kurzfristigen Katalysatoren mangelt, und für dessen Wachstum die technologische Wende massgeblich sein wird.

Flash boursier-download im pdf-format