Mai 2024

Quartalsbericht

| Aktien (Lokalwährung) | 31.03.2024 | Performance 1. Quartal | Performance 2024 |

|---|---|---|---|

| Schweiz SPI | 15'442.86 | 5.98% | 5.98% |

| Europa STXE 600 | 512.67 | 7.85% | 7.85% |

| USA Large Caps S&P 500 Index | 5'254.35 | 10.55% | 10.55% |

| USA Small Caps RUSSELL 2000 | 2'124.55 | 5.17% | 5.17% |

| Japan TOPIX | 2'768.62 | 18.06% | 18.06% |

| Welt MSCI ACWI | 783.58 | 8.32% | 8.32% |

| Schwellenländer MSCI Emerging | 1'043.20 | 2.42% | 2.42% |

| Rendite 10-jährige Staatsanleihen | 31.03.2024 | Entwicklung 1. Quartal | Entwicklung 2024 |

| Schweiz | 0.69 | -0.01 | -0.01 |

| Deutschland | 2.30 | 0.27 | 0.27 |

| USA | 4.20 | 0.32 | 0.32 |

| Währungen | 31.03.2024 | Entwicklung 1. Quartal | Entwicklung 2024 |

| USD-CHF | 0.9014 | 7.13% | 7.13% |

| EUR-CHF | 0.97307 | 4.76% | 4.76% |

| GBP-CHF | 1.1374 | 6.14% | 6.14% |

| Immobilien | 31.03.2024 | Performance 1. Quartal | Performance 2024 |

| SXI Real Estate Funds | 489.64 | 5.93% | 5.93% |

Lockerung der Geldpolitik

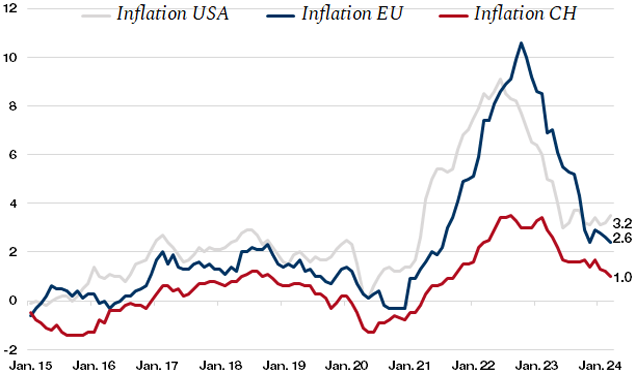

Die Inflation bildet sich weiter zurück, obwohl die Zentralbanken aufgrund von einigen Ausschlägen nach oben davon abgehalten werden, ihre Geldpolitik zu früh zu lockern.

Aufgrund der Resilienz der Volkswirtschaften und der geopolitischen Spannungen kam es zu einem erneuten Preisdruck, der die Zinssenkungserwartungen gedämpft hat, die vor allem in den USA zu hoch waren.

In Europa stehen die Zeichen für eine bevorstehende Zinssenkung jedoch auf grün. Das Wachstum ist schwach, die Inflation nähert sich dem Zielwert von 2% und das verarbeitende Gewerbe schrumpft seit 22 Monaten. Daher wird für Juni mit einer entsprechenden Entscheidung der EZB gerechnet; man möchte nicht Gefahr laufen, die Wirtschaft in der Eurozone zu ersticken.

Die SNB ist im vergangenen März mit ihrer Leitzinssenkung um 25 Basispunkte allen Zentralbanken zuvorgekommen. Der starke Schweizer Franken hatte für einen raschen Rückgang der importierten Inflation gesorgt, sodass nur noch ein überwiegend inländischer Preisanstieg übrig blieb, und die Inflation auf 1% zurückging.

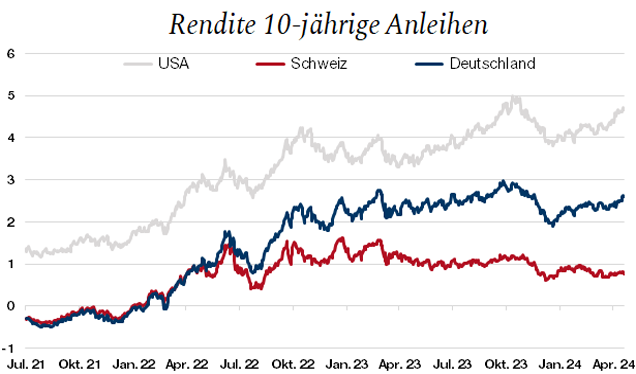

Leicht anziehende Anleihenrenditen

Die Zentralbanken treten in die Phase der geldpolitischen Lockerung ein, die von der SNB im März eingeleitet worden war. Trotzdem sind die Renditen 10-jähriger Staatsanleihen in den Industrieländern, einschliesslich der Schweiz, seit Anfang Jahr leicht gestiegen. Diese Entwicklung ist darauf zurückzuführen, dass der Markt im Dezember noch mit sieben Zinssenkungen in den USA im laufenden Jahr gerechnet hatte. Da die Inflation und die Beschäftigung stärker als erwartet ausgefallen waren, korrigierte der Markt seine Erwartungen nach unten.

Wir bevorzugen weiterhin Investment-Grade-Anleihen in CHF, deren Duration lang genug ist, um von den Zinssenkungen zu profitieren, aber ebenfalls aufgrund der immer noch sehr hohen Kosten für die Währungsabsicherung von Anlagen in USD (4,1%) und EUR (2,3%).

Outperformance der Glorreichen Sieben

Im ersten Quartal wurde die positive Performance der Aktienmärkte massgeblich von den Sektoren Technologie, Öl und Finanzen bestimmt. Im Gegensatz dazu entwickelten sich die Sektoren Konsum und Versorger unterdurchschnittlich.

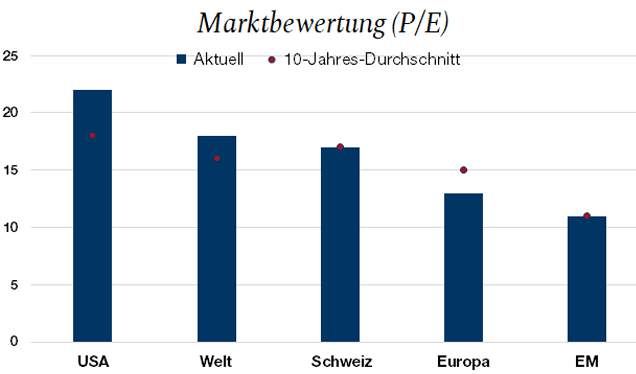

Die Outperformance der Magnificent Seven, der Glorreichen Sieben, setzte sich fort, beginnt aber langsam an Fahrt zu verlieren. Aufgrund des hohen Anteils dieser Titel im S&P 500 (ca. 30%) besteht kurzfristig das Risiko einer Konsolidierung, sollten die Quartalsergebnisse nicht ein anhaltend starkes Wachstum in Aussicht stellen. Dies gilt umso mehr, als die hohe Bewertung des US-Marktes wenig Spielraum für potenzielle Enttäuschungen lässt.

Umgekehrt veranlassen uns die vorsichtig optimistischen Erwartungen im Hinblick auf das Gewinnwachstum und die jüngste Erholung der Wirtschaftsindikatoren in Europa dazu, das Potenzial des europäischen Marktes konstruktiver zu beurteilen. Darüber hinaus dürften der Rückgang der Inflation und die bevorstehende Zinssenkung der EZB im Juni die Wirtschaft in der Eurozone wieder ankurbeln.

Auch der Schweizer Markt dürfte von der geldpolitischen Lockerung profitieren.

Schneller Anstieg des USD

Der starke Anstieg des Goldpreises ist auf verschiedene Faktoren zurückzuführen, wie die anhaltenden Käufe der Zentralbanken, die erhöhte Nachfrage von Privatanlegern und die zunehmenden geopolitischen Spannungen. Es ist von einer Fortsetzung dieses Trends auszugehen, vor allem wenn weitere Katalysatoren hinzukommen sollten, wie ein Kapitalrückfluss in ETFs, eine Abwertung des Dollars oder die Senkung der Leitzinsen.

Der Dollar hat innerhalb von vier Monaten praktisch den gesamten Verlust aus dem Jahr 2023 wieder wettgemacht. Mit diesem schnellen Anstieg sind die wichtigsten Faktoren, die zugunsten des Dollars sprechen, bereits im Kurs enthalten. Auf dem aktuellen Niveau ist eine Seitwärtsbewegung zu erwarten; das Risiko besteht vielmehr in einer möglichen Aufwertung des CHF.

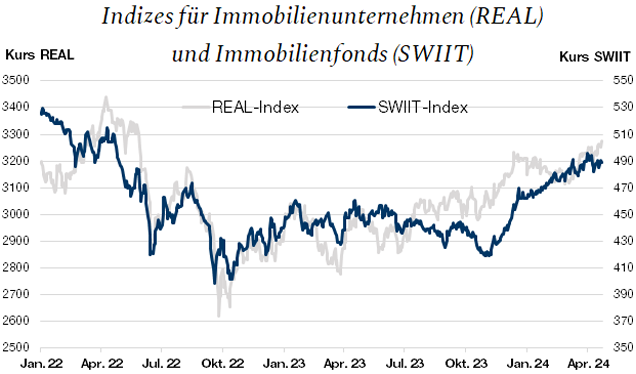

Höherbewertung des Schweizer Immobilienmarktes

Die Leitzinssenkung durch die SNB im März unterstützt die Höherbewertung des Immobilienmarktes. Bei den indirekten Immobilienanlagen kam es aufgrund der erwarteten sinkenden Zinsen zu einer kräftigen Erholung; gegenüber den Tiefstständen im vergangenen Oktober resultierte ein Plus von 17%; die Agios liegen damit wieder auf ihrem historischen Durchschnitt bei 23%.

Obwohl die niedrigeren Zinsen bereits weitgehend in den Kursen enthalten sind, dürften sie sich darüber hinaus in den Finanzierungs- und Baukosten niederschlagen, was die Kosten senken und die Immobilienrenditen erhöhen wird.

Steigende Mieten, eine starke Nachfrage und eine Belebung der Bautätigkeit dürften dem Markt für indirekte Immobilien weiteren Schub verleihen, damit es wieder in Richtung der Höchststände von 2022 geht.

Quartalsbericht im PDF-Format herunterladen