Juli 2023

Quartalsbericht

| Aktien (Lokalwährung) | 30.06.2023 | Performance 2. Quartal | Performance 2023 |

|---|---|---|---|

| Schweiz SPI | 14'861.77 | 2.16% | 8.20% |

| Europa STXE 600 | 461.93 | 2.69% | 11.50% |

| USA Large Caps S&P 500 Index | 4'450.38 | 8.74% | 16.88% |

| USA Small Caps RUSSELL 2000 | 1'888.73 | 5.19% | 8.06% |

| Japan TOPIX | 2'288.60 | 14.38% | 22.68% |

| Welt MSCI ACWI | 682.84 | 6.33% | 14.26% |

| Schwellenländer MSCI Emerging | 989.48 | 0.97% | 5.02% |

| Rendite 10-jährige Staatsanleihen | 30.06.2023 | Entwicklung 2. Quartal | Entwicklung 2023 |

| Schweiz | 0.96 | -0.29 | -0.66 |

| Deutschland | 2.39 | 0.10 | -0.18 |

| USA | 3.84 | 0.37 | -0.04 |

| Währungen | 30.06.2023 | Entwicklung 2. Quartal | Entwicklung 2023 |

| USD-CHF | 0.8956 | -2.15% | -3.13% |

| EUR-CHF | 0.97697 | -1.53% | -1.27% |

| GBP-CHF | 1.1368 | 0.74% | 1.62% |

| Immobilien | 30.06.2023 | Performance 2. Quartal | Performance 2023 |

| SXI Real Estate Funds | 438.35 | 0.02% | -0.40% |

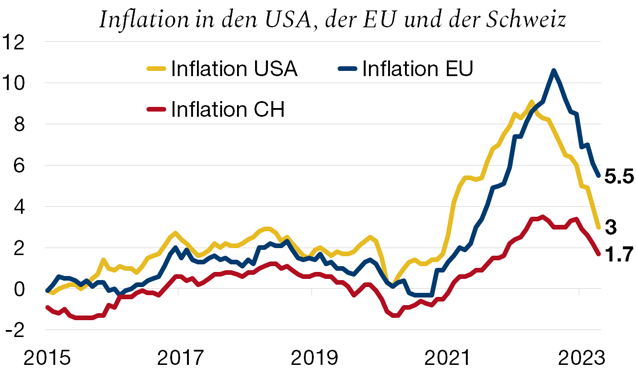

Rückgang der Inflation

Obwohl sich die Inflation insgesamt weiter zurückbildet, ist sie noch weit von der Zielmarke der Zentralbanken entfernt. So sorgten die jüngsten Zahlen aus den USA mit einem Rückgang der Teuerung auf 3% für Erleichterung, wobei die Kerninflation (ohne Nahrungsmittel und Energie) mit 4,8% allerdings immer noch auf hohem Niveau verharrt. In Europa geht die Kerninflation kaum zurück und stieg im Juni auf Jahressicht sogar auf 5,5%. In der Schweiz sank die Teuerung hingegen unter die Marke von 2%, was aber nicht bedeutet, dass damit alle Probleme beseitigt sind.

Der Arbeitsmarkt bleibt robust mit einer historisch niedrigen Arbeitslosenquote und einer langsamen Desinflation der Löhne. Allerdings zeigt das verarbeitende Gewerbe Anzeichen von Schwäche, die sich voraussichtlich in den kommenden Inflationsdaten niederschlagen werden.

Vor diesem Hintergrund ist davon auszugehen, dass die Zentralbanken ihre geldpolitische Straffung beibehalten. Dennoch ist das Ende des Zinserhöhungszyklus nun absehbar und lässt auf eine weiche Landung der Wirtschaft hoffen.

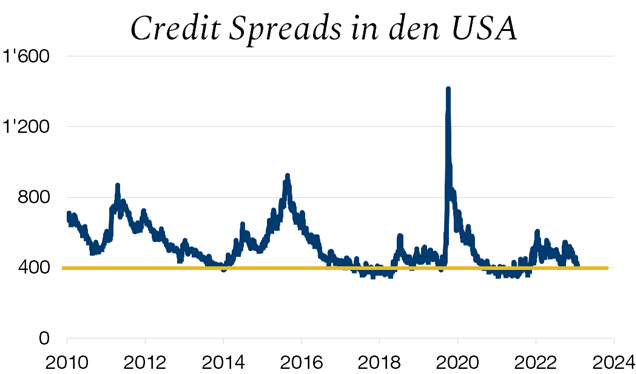

Verengung der Credit Spreads in den USA

In den westlichen Industrieländern bleibt das Zinsniveau attraktiv. Allerdings verengen sich die Credit Spreads, die der zusätzlichen Rendite für das Eingehen von Risiken bei Emittenten mit geringerer Bonität entsprechen, auf dem US-Markt.

Diese Credit Spreads nähern sich mit 4% den historischen Tiefstständen. Europäische High-Yield-Anleihen werden besser vergütet. Heute sind Investment-Grade-Anleihen in Euro und Schweizer Franken am attraktivsten. Auf US-Dollar lautende Schwellenländeranleihen bieten ebenfalls eine Rendite von über 7,5% bei einer höheren Kreditqualität als High-Yield-Anleihen.

Da bei jeder Investition in ausländische Anleihen die Kosten für die Währungsabsicherung berücksichtigt werden müssen – 3,6% beim US-Dollar und 2,05% beim Euro –, ist bei High-Yield-Anleihen in Dollar auf dem aktuellen Niveau Vorsicht geboten.

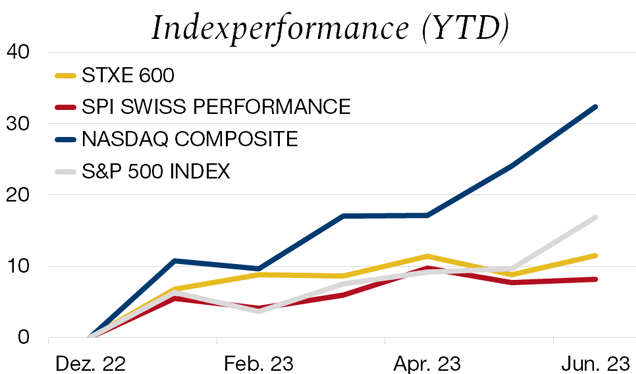

Erholung der Risikoanlagen

Nach dem starken Pessimismus, der im vergangenen Jahr vorherrschte, war die erste Jahreshälfte 2023 von der Erholung der risikobehafteten Vermögenswerte geprägt. Die amerikanischen Technologieaktien legten um 32% und der S&P 500 um 16% zu, während die europäischen Dividendenpapiere und der Schweizer Markt ein Plus von 9% bzw. 8% verbuchten. Hinter dieser Indexperformance verbergen sich allerdings grosse Unterschiede zwischen den einzelnen Titeln.

Auf dem US-Markt konzentrierte sich die Performance auf sieben Technologiewerte, die von der jüngsten Begeisterung im Zusammenhang mit der künstlichen Intelligenz profitierten. Der S&P 493, d.h. der S&P 500 unter Ausschluss dieser sieben Werte, verbuchte bis Ende Juni jedoch nur ein Plus von 2%, was belegt, dass der Grossteil der Titel hinter der Indexperformance zurückliegt.

In der Schweiz ist die gleiche Verzerrung zu beobachten. So verdankt der SPI die Hälfte seiner Performance sieben Nebenwerten, während die drei Blue Chips Nestlé, Roche und Novartis, die zusammen mehr als 40% des Index ausmachen, nur einen Beitrag von 1,8% an die Performance leisteten.

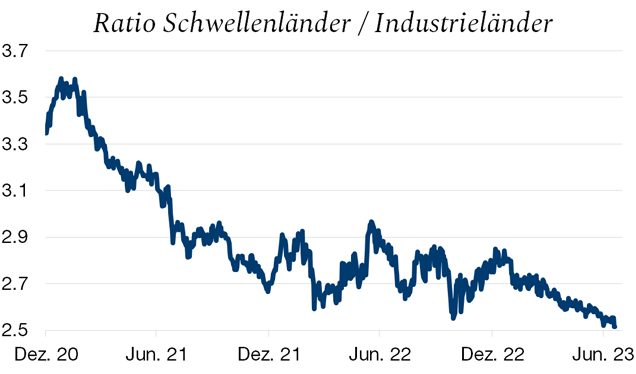

Vielversprechende Schwellenländermärkte

Angesichts der anhaltenden Schwäche der globalen Wirtschaft lässt auch die Erholung der Schwellenländer auf sich warten. Dennoch dürfte diese geografische Region von tragenden konjunkturellen und strukturellen Trends profitieren.

Im Vergleich zu den Industrieländern werden ihnen das frühere Ende des Zinserhöhungszyklus der Zentralbanken, die steigenden Preisen der in diesen Ländern reichlich vorhandenen Rohstoffe, die positive Wachstumsdifferenz gegenüber den westlichen Ländern und die Entdollarisierung zugute kommen.

Darüber hinaus ist die derzeitige Bewertung der Schwellenländer historisch niedrig und somit sehr attraktiv. Unserer Ansicht nach fehlt ein klares Signal für eine Konjunkturerholung in den wichtigsten Volkswirtschaften der Welt, bevor die Schwellenländer in vollem Umfang von den genannten Wachstumstreibern profitieren können.

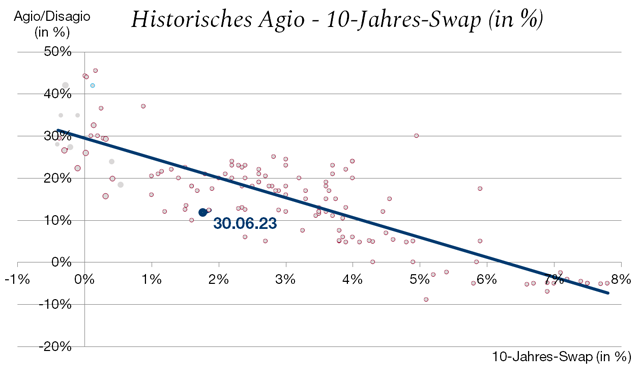

Der Immobilienmarkt auf der Suche nach seinem Gleichgewicht

Der Immobilienmarkt ist immer noch auf der Suche nach seinem Gleichgewicht, da kein Konsens über seine weitere Entwicklung besteht. Einerseits dürften die steigenden Zinsen die Bewertungen stärker belasten, andererseits besteht nach wie vor eine starke Nachfrage, welche die Preise stützt.

Das Risiko für Immobilienfonds und -gesellschaften ist nicht besonders gross, solange die 10-Jahres-Swaps nicht deutlich über 2% ansteigen. Der erwartete Anstieg des hypothekarischen Referenzzinssatzes treibt die Mieten nach oben, was die Auswirkungen des künftigen Zinsanstiegs auf die Inventarwerte verringert.

Heute sind die Bewertungen neutral, und in den kommenden Monaten ist mit stabilen Kursen zu rechnen. Darüber hinaus bietet diese Anlageklasse mittelfristig immer noch attraktive Renditen. Aufgrund der geringen Marktliquidität ist allerdings Vorsicht angezeigt.

Quartalsbericht im PDF-Format herunterladen