April 2021

Quartalsbericht

| Aktien (Lokalwährung) | 31.03.2021 | Performance 1. Quartal |

|---|---|---|

| Schweiz SPI | 14'015.01 | 5.16% |

| Europa STXE 600 | 429.60 | 8.45% |

| USA Large Caps S&P 500 | 3'972.89 | 6.17% |

| USA Small Caps RUSSELL 2000 | 2'220.52 | 12.69% |

| Japan TOPIX | 1'954.00 | 9.15% |

| Welt MSCI ACWI | 673.29 | 4.67% |

| Schwellenländer MSCI Emerging | 1'316.43 | 2.21% |

| Rendite 10-jährige Staatsanleihen | 31.03.2021 | Entwicklung 1. Quartal |

| Schweiz | -0.28 | 0.28% |

| Deutschland | -0.29 | 0.28% |

| USA | 1.74 | 0.83% |

| Währungen | 31.03.2021 | Entwicklung 1. Quartal |

| USD-CHF | 0.9421 | 6.43% |

| EUR-CHF | 1.1069 | 2.29% |

| GBP-CHF | 1.3001 | 7.60% |

| Immobilien | 31.03.2021 | Performance 1. Quartal |

| SXI Real Estate Funds | 483.41 | 0.43% |

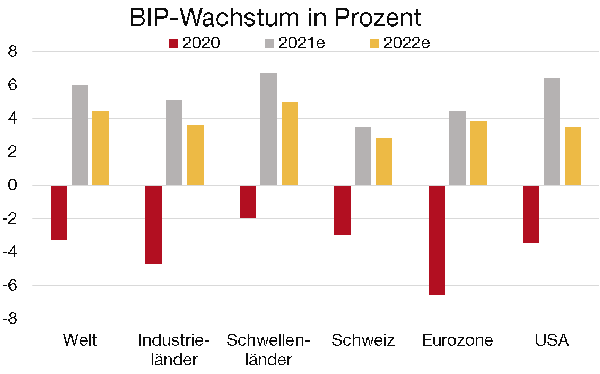

Solide Erholung der globalen Wirtschaftstätigkeit

Die weltweite Wirtschaftstätigkeit wird ihr Vor-Pandemie-Niveau voraussichtlich im Herbst wieder erreichen. Angeführt von China und den USA wird das globale BIP-Wachstum 2021 voraussichtlich 6% erreichen und sich dann im Jahr 2022 auf 4,4% abschwächen.

Dieser Aufschwung wird durch neue Konjunkturprogramme in mehreren Ländern, insbesondere in den USA, sowie durch die Erwartung eines wirtschaftlichen Aufschwungs, gestützt durch die gross angelegten Impfkampagnen, angetrieben. Mit den Engpässen bei den Impfstofflieferungen und der weniger grosszügigen Haushaltspolitik liegt Europa hinter seinen wirtschaftlichen Konkurrenten zurück. Mit der bevorstehenden Lockerung der Covid-19-Massnahmen sollte Europa jedoch bis zur zweiten Jahreshälfte 2022 wieder auf das Wachstumsniveau vor der Pandemie zurückkehren.

Das Wachstum der globalen Nachfrage sollte die Schweizer Exporte ankurbeln. Die SNB rechnet mit einem soliden, aber nicht übermässigen Wachstum von 2,5 bis 3%.

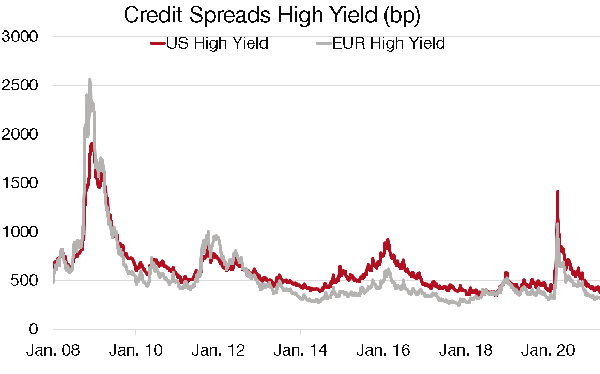

Teure High-Yield-Anleihen?

Die Credit Spreads der High-Yield-Anleihen haben sich mit dem wiederkehrenden Vertrauen verengt. In USD liegt der Credit Spread bei 3%, während die entsprechende Rendite auf einem historischen Tiefstand von 4% liegt. Die Anleger bevorzugen zurzeit die Papiere mit den schlechtesten Ratings, um ein paar Prozentpunkte zu ergattern.

So sind beispielsweise Anleihen mit einem CCC-Rating von 18% im März 2020 auf 7% Mitte April 2021 gefallen. In den USA als auch in Europa hat der leichte Zugang zu Kapital zu einem Boom von Neuemissionen geführt, insbesondere bei Emissionen von geringerer Qualität. Geldpolitische und fiskalische Maßnahmen erleichtern die Refinanzierung und haben zu einer Reduktion der prognostizierten Ausfallrate geführt, die laut Moody’s für 2021 bei 6% liegt, verglichen mit 8,4% im Jahr 2020.

Das High-Yield-Segment bietet derzeit nur ein mageres Schutzpolster für den Fall eines Schocks. Unsere Position: Neutral.

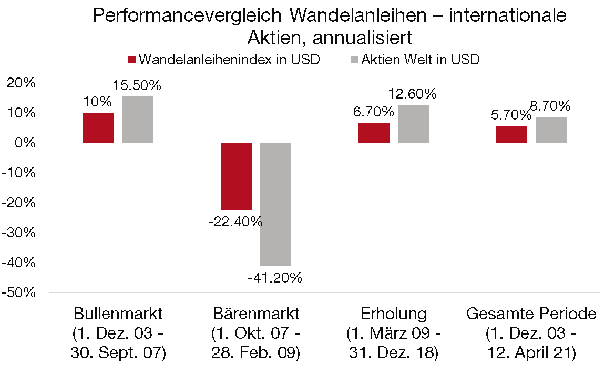

Wandelanleihen liegen voll im Trend

Die Zahl der Neuemissionen auf dem Markt für Wandelanleihen ist seit Beginn der Pandemie sprunghaft angestiegen. Dieser Aufschwung ist auf zwei Faktoren zurückzuführen:

- Die Zinsen sind sehr niedrig und ermutigen Unternehmen zur Kapitalaufnahme, zumal die Refinanzierungskosten über die Emission einer Wandelanleihe geringer sind als diejenigen einer traditionellen Anleihe.

- Die Aktienkomponente von Wandelanleihen verstärkt die Attraktivität dieser Anlageklasse in einem Umfeld steigender Aktienkurse, während die Anleihenkomponente garantiert, dass die Anleihe auch bei sinkenden Aktienkursen nicht unter den Bond Floor fällt.

Bei einem Marktschock sind Wandelanleihen widerstandsfähiger als Aktien. Sie büssen durchschnittlich 50% weniger ein als Aktien. Schliesslich erzielten Wandelanleihen in den letzten 12 Perioden mit steigenden Zinsen in 91% der Fälle eine positive Performance. Ihr Rendite-Risiko-Profil ist daher äusserst attraktiv.

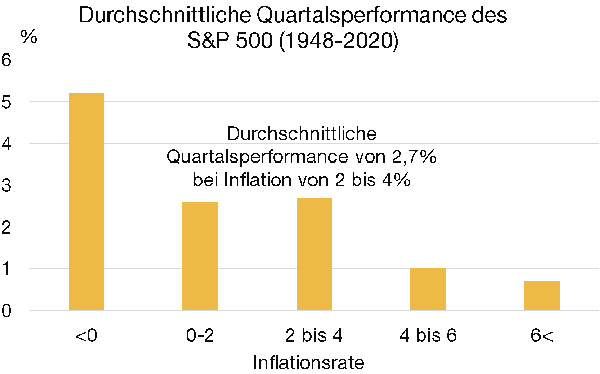

Aktien trotzen steigendem Inflationsdruck

Ein Blick in die Geschichte zeigt, dass Aktien nicht besonders anfällig auf die Rückkehr einer moderaten Inflation mit höheren Zinsen reagieren. Die Inflation bewegt sich seit den 1950er Jahren in einer Spanne von 2% bis 4%.

In diesem Zeitraum lag die durchschnittliche vierteljährliche Performance des US-Aktienmarktes bei 2,7%. Erst bei einer Inflation von über 4% fällt die durchschnittliche Aktienperformance auf 1%. Trotz des steigenden Inflationsdrucks ist in unmittelbarer Zukunft nicht mit sinkenden Aktienkursen zu rechnen. Die fünfjährigen Inflationserwartungen liegen bei 2,1% und sind damit weit entfernt von 4%.

Der jüngste Teuerungsanstieg ist eigentlich eine gute Nachricht, da er belegt, dass sich die Wirtschaft auf dem Weg der Erholung befindet. Historische Daten belegen, dass der Aktienmarkt einen moderaten Inflationsanstieg noch zu verkraften vermag.

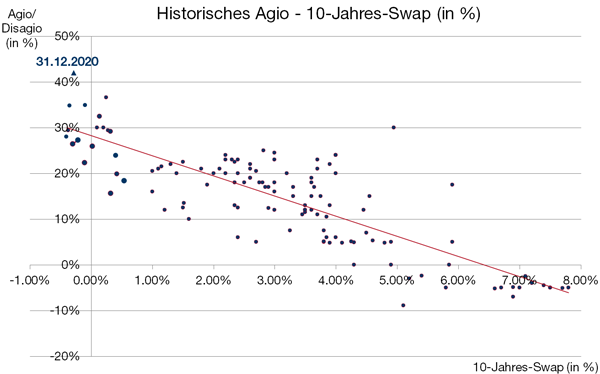

Immobilien

Der Immobilienmarkt zeigte während des jüngsten Anstiegs der langfristigen Zinsen keine Anzeichen von Schwäche. Er wurde durch die anhaltenden Kapitalzuflüsse aufgrund der mit dieser Anlageklasse verbundenen stabilen Dividendenrenditen gestützt. Bei den auf Geschäfts- und Gewerbeimmobilien ausgerichteten Anlagefonds, die während der Covid-19-Pandemie einen Einbruch erlitten, hat eine Erholung eingesetzt.

Der wirtschaftliche Aufschwung und die niedriger als erwartet ausgefallenen Konkursraten kamen diesem Marktsegment zugute. Die beste relative Quartalsperformance verzeichneten auf Gewerbeimmobilien spezialisierte Immobilienfonds aufgrund der sinkenden Leerstandsquoten. Der jüngste Anstieg der 10-jährigen Swap-Sätze um 40 Basispunkte, die sich mehrere Jahre lang im negativen Bereich bewegten, brachte sie schliesslich mit 0,03% in den positiven Bereich.

Sollte sich dieser Anstieg fortsetzen oder sogar verstärken, würde dies zu einem Anstieg der Hypothekarzinsen führen. Dieses Szenario kann in den nächsten 6 bis 12 Monaten nicht ausgeschlossen werden.

Quartalsbericht-Download im Format-PDF