Mai 2022

Quartalsbericht

| Aktien (Lokalwährung) | 31.03.2022 | Performance 1. Quartal |

|---|---|---|

| Schweiz SPI | 15'538.57 | -5.51% |

| Europa STXE 600 | 455.86 | -5.87% |

| USA Large Caps S&P 500 | 4'530.41 | -4.60% |

| USA Small Caps RUSSELL 2000 | 2'070.13 | -7.53% |

| Japan TOPIX | 1'946.40 | -1.29% |

| Welt MSCI ACWI | 711.56 | -5.26% |

| Schwellenländer MSCI Emerging | 1'141.79 | -6.99% |

| Rendite 10-jährige Staatsanleihen | 31.03.2022 | Entwicklung 1. Quartal |

| Schweiz | -0.28 | 0.28% |

| Deutschland | -0.29 | 0.28% |

| USA | 1.74 | 0.83% |

| Währungen | 31.03.2022 | Entwicklung 1. Quartal |

| USD-CHF | 0.9129 | 1.02% |

| EUR-CHF | 1.03752 | -1.50% |

| GBP-CHF | 1.2117 | -1.74% |

| Immobilien | 31.03.2022 | Performance 1. Quartal |

| SXI Real Estate Funds | 497.19 | -4.17% |

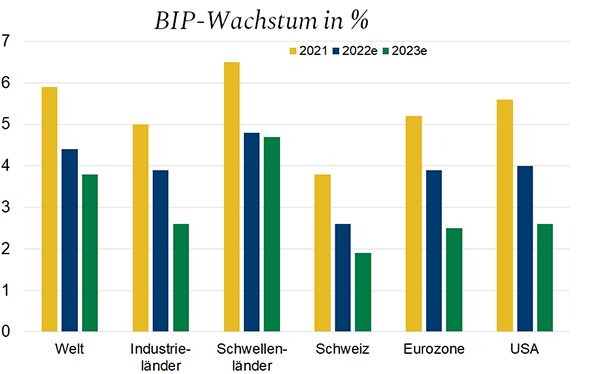

Globales Wachstum

Obwohl sich das globale Wachstum stärker als erwartet abschwächen wird, gehen wir von einer fortsetzender Expansion aus. Der Krieg in der Ukraine hat zu stark steigenden Rohstoffpreisen geführt und die Inflation weiter angeheizt. Damit ist die Aufgabe der Zentralbanken, die Inflation zu kontrollieren und gleichzeitig das Risiko einer Konjunkturabschwächung in Grenzen zu halten, schwieriger geworden. Im Weiteren belastet der starke Preisanstieg die Kaufkraft der Haushalte und die Ergebnisse der Unternehmen.

Die Wachstumserwartungen für die Eurozone, die aufgrund ihrer geografischen Nähe zum Konflikt und ihrer Energieabhängigkeit von Russland stärker betroffen ist, wurden vom IWF um 1,4 Prozentpunkte auf 3,9% nach unten revidiert. Die chinesische Wirtschaft sieht sich ihrerseits mit erneuten Lockdowns und einer angespannten Lage auf dem Immobilienmarkt konfrontiert. Die Regierung verfügt jedoch über die zur Stützung der Wirtschaft erforderlichen Mittel und hält an ihrem Wachstumsziel von 5,5% fest.

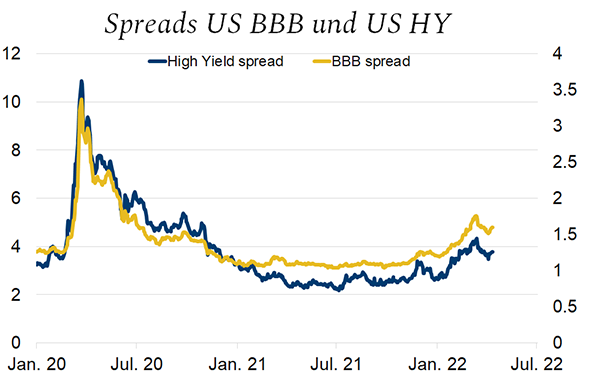

Credit Spreads bleiben stabil

Die jüngsten Verluste am Anleihenmarkt sind im Wesentlichen auf die steigenden Zinsen zurückzuführen, und nicht auf eine höhere Einschätzung des wirtschaftlichen Risikos. Die Credit Spreads haben sich nach dem Höchststand im März als Reaktion auf den Krieg wieder zurückgebildet. In den USA, wo die geldpolitische Wende zuerst eingeleitet wurde, gewinnen die Renditen von Unternehmensanleihen wieder an Attraktivität.

Mit der Abflachung der Zinskurve sind kürzere Laufzeiten interessanter und 10-jährige Treasury Bills (2,8%) werden ebenso attraktiv wie die Renditen erstklassiger Unternehmensanleihen (3,6%). Deren Realrendite bleibt allerdings im negativen Bereich.

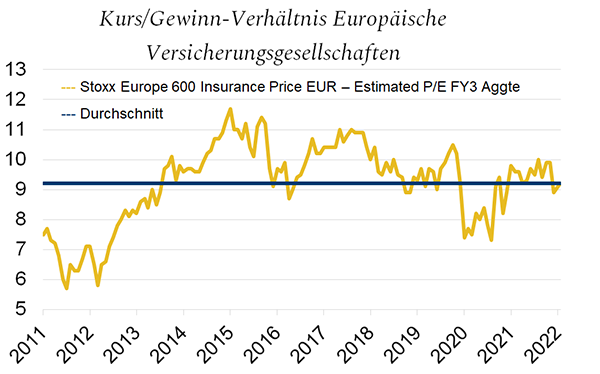

Aktien

Die geldpolitische Straffung durch die Zentralbanken bedeutet tiefere Aktienbewertungen. Der geringere Anstieg des BIP führt zu nach unten revidierten Gewinnerwartungen. Das makroökonomische Umfeld lässt am Aktienmarkt keine Begeisterung aufkommen, insbesondere nicht für Wachstumstitel.

Allerdings ergeben sich auch Chancen für Sektoren mit niedrigen Bewertungen, die von steigenden Zinssätzen profitieren, wie z. B. Versicherungen. Dies gilt auch für die drei Spitzenwerte des Schweizer Marktes, Nestlé, Roche und Novartis, die wiederholt bewiesen haben, dass sie in Stressphasen, die durch einen unter Druck stehenden Euro geprägt sind, aufgrund ihrer defensiven und qualitativen Merkmale besser als der Gesamtmarkt abschneiden können.

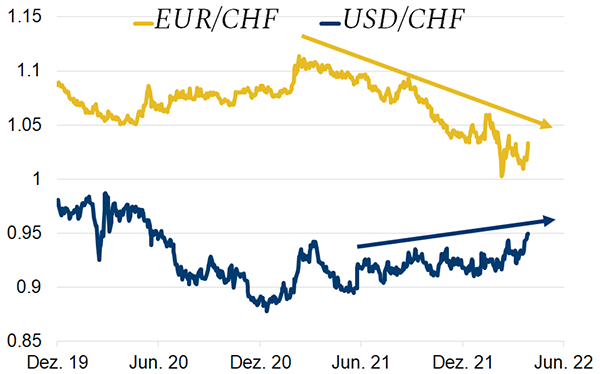

Währungen

Der Abwärtstrend des Euro hat sich mit dem Schock der russischen Invasion weiter beschleunigt. Diese Entwicklung spiegelt das schwierige Umfeld wider, in dem sich die europäische Wirtschaft heute befindet, und lässt vermuten, dass die SNB der Politik der EZB folgen wird. Bei Anlegern, die Schweizer Vermögenswerte privilegieren, ist der Schweizer Franken entsprechend stark gesucht.

Bei der Relation des Dollars zum Schweizer Franken sieht es ganz anders aus, da sich die US-Wirtschaft relativ betrachtet sehr gut entwickelt und die Bereitschaft der US-Notenbank Fed, Zinserhöhungen zur Bekämpfung der Inflation vorzunehmen, zunimmt. Der bei Anlegern beliebte Dollar befindet sich seit dem Sommer 2021 in einem Aufwärtstrend, der auch im nächsten Quartal anhalten dürfte.

Immobilien

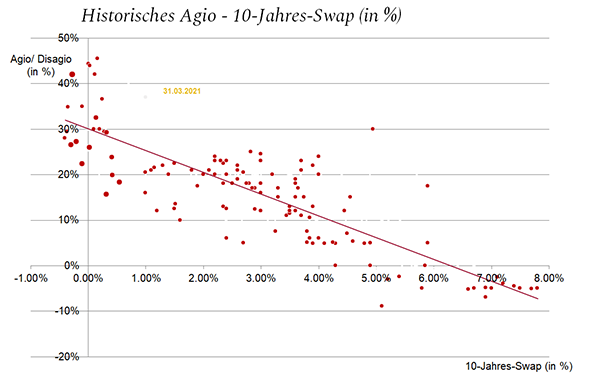

Die 10-jährigen Zinsen, die zu Beginn des Jahres in den positiven Bereich angestiegen sind, haben zu einem ersten Prämienrückgang geführt. Diese Entwicklung dürfte sich im aktuellen Umfeld steigender Zinsen, bei nach wie vor hohen Prämien im historischen Durchschnitt, weiter fortsetzen.

Der Immobilienmarkt wird zurzeit noch durch die negativen Kurzfristzinsen gestützt, die attraktive Finanzierungen ermöglichen. Es wird aber zu einer gewissen Anspannung kommen, wenn die EZB, und in der Folge die SNB, ihre kurzfristigen Zinssätze anheben werden. Die Auswirkungen werden sich am schnellsten bei Renditeimmobilien zeigen, deren Rendite durch die höheren Finanzierungskosten geschmälert wird. Der Trend ist jedoch nicht für den gesamten Markt negativ. Industrie- und Gewerbeimmobilien mit inflationsindexierten Mietverträgen bieten einen gewissen Schutz im Gegensatz zu Wohnimmobilien, bei denen mit einer Korrektur des Inventarwerts zu rechnen ist.

Quartalsbericht im PDF-Format herunterladen