Juillet 2020

Revue trimestrielle

| Actions (monnaie locale) | 30.06.2020 | Performance 2ème trimestre | Performance année 2020 |

|---|---|---|---|

| Suisse SPI | 12'436.03 | 9.86% | -3.13% |

| Europe STXE 600 | 360.34 | 13.91% | -11.75% |

| USA grandes cap. S&P 500 Index | 3'100.29 | 20.54% | -3.09% |

| USA petites cap. RUSSELL 2000 | 1'441.37 | 25.42% | -12.99% |

| Japon TOPIX | 1'558.77 | 11.24% | -8.19% |

| Monde MSCI ACWI Index | 524.91 | 19.41% | -5.98% |

| Emergents MSCI Emerging Markets Index | 995.10 | 18.14% | -9.70% |

| Taux des Emprunts Etats - 10 ans | 30.06.2020 | évolution 2ème trimestre | évolution année 2020 |

| Suisse | -0.44 | -0.11 | 0.03 |

| Allemagne | -0.45 | 0.02 | -0.27 |

| USA | 0.66 | -0.01 | -1.26 |

| Devises | 30.06.2020 | évolution 2ème trimestre | évolution année 2020 |

| USD-CHF | 0.9471 | -1.95% | -2.00% |

| EUR-CHF | 1.06481 | 0.48% | -1.90% |

| GBP-CHF | 1.1724 | -2.10% | -8.54% |

| Immobilier | 30.06.2020 | Performance 2ème trimestre | Performance année 2020 |

| SXI Real Estate Funds | 429.10 | 1.87% | -1.64% |

Les injections de liquidité, support majeur du marché

Les banques centrales ont inondé les marchés financiers de liquidité et se sont engagées à lancer des programmes d’achat d’actifs de grande envergure, tandis que les Etats ont déployé de vastes programmes budgétaires visant à préserver l’emploi ou à maintenir les revenus. Ce tsunami de liquidité et les espoirs d’un retour rapide à la normalité économique ont alimenté un net rebond des marchés actions mondiaux. Les injections de liquidité des principales banques centrales, qui devraient continuer de progresser lors des prochains mois, constituent un support majeur pour les actifs à risque.

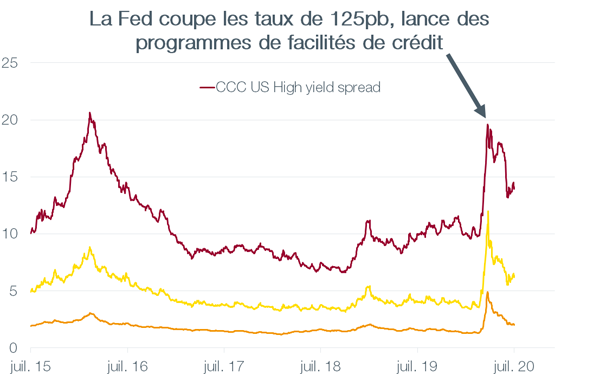

La Fed a stoppé l’envol des spreads

Le cours des obligations d’entreprises Investment Grade et High Yield s’est violemment contracté en mars avec l’évaporation de la liquidité sur les marchés financiers. Les interventions massives de la Fed, coupe des taux d’intérêt à zéro, série de programmes de facilités de crédit aux entreprises et aux ménages et achat pour la première fois de son histoire d’emprunts d’entreprises, a stoppé l’envol des spreads de crédit. Le taux de défaut pour le segment high-Yield en USD est attendu vers 7% fin 2020. Les spreads restent élevés. Il y a peu de visibilité sur les bénéfices, mais le « carry » représente un rapport risque/rendement intéressant dans le contexte actuel de taux bas.

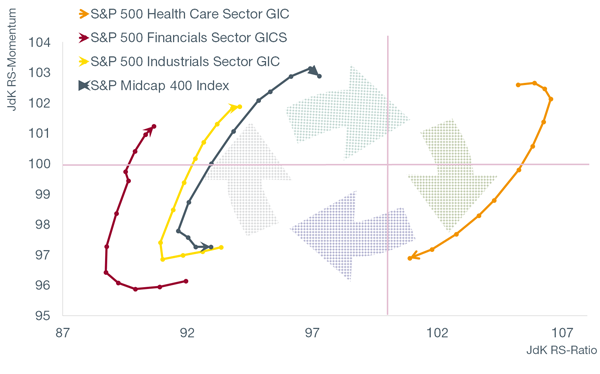

Rotations sectorielles du marché américain

Le graphique ci-contre permet de visualiser les rotations sectorielles qui s’opèrent aux USA. Les secteurs sont représentés par des points hebdomadaires sur une période de 3 mois. A droite de l’axe vertical : le secteur surperforme l’indice SP500 (inversement à gauche). En dessus de l’axe horizontal : la situation du secteur s’améliore (et inversement en dessous). On note (de gauche à droite) l’amélioration de 3 secteurs, 1. les financières, bénéficiant de la pentification de la courbe de taux, 2. les industrielles et 3. les mid-cap stimulées par les plans démentiels de relance économique et l’amélioration de l’indice des surprises économiques. A contrario la dynamique s’essouffle pour la pharma qui avait fortement surperformé sous l’effet des espoirs de vaccins et traitements contre le Covid19.

Le rally de l’or

Poussé par la préoccupation croissante de l’aggravation de la pandémie de coronavirus et par les taux bas, l’or a franchi les USD 1’800. La valeur refuge a vu sa demande bondir alors que les investisseurs cherchaient une valeur stable pour se mettre à l’abri des perturbations économiques. L’ascension du métal jaune se poursuit, après sept trimestres consécutifs de gains, et atteint des niveaux plus observés depuis 2011. Face à la résurgence des cas liés au coronavirus, et aux tensions commerciales, l’incertitude sur la reprise économique ne cesse de péjorer le sentiment du marché et galvanise d’autant plus la demande pour la valeur refuge de référence. Avec un dollar qui faiblit, des taux qui vont rester très bas et un coût d’opportunité inexistant, l’or est bien positionné pour flirter avec les USD 1’900.

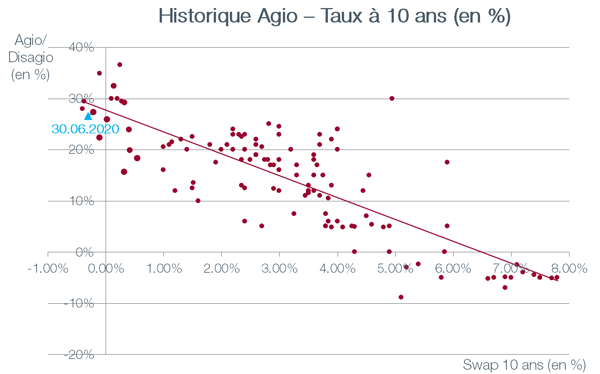

Fonds immobiliers

Le marché des fonds immobiliers suisses affiche une progression sur le deuxième trimestre, mais majoritairement grâce aux dividendes. La santé du marché résidentiel est bien meilleure que celle du secteur commercial qui subit davantage de tensions en conséquence du confinement. Le niveau des agios reste stable en moyenne, mais la préférence pour les plus gros fonds, plus liquides, reste de mise. Toutefois, le faible rendement actuel peut s’avérer problématique pour certains fonds qui procèdent à des augmentations de capital (risque de dilution).

Télécharger la Revue trimestrielle en format PDF