Interessieren Sie sich für Finanz- und Wirtschaftsnachrichten ?

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 1.00 | 11'349.39 | 4'257.98 | 15'476.43 | 7'233.94 | 7'901.80 | 4'136.48 | 12'006.96 | 27'509.46 | 1'038.71 |

| Trend | |||||||||||

| %YTD | 0.16% | 0.99% | 5.78% | 12.24% | 11.15% | 11.74% | 6.04% | 7.73% | 14.72% | 5.42% | 8.61% |

(Daten vom Freitag vor der Publikation)

Die Aktienmärkte setzten ihre Erholung fort, nachdem den Erwartungen entsprechenden Zinserhöhungen angekündigt wurden und die Kommentare auf eine bevorstehende Verlangsamung des Tempos bei den Leitzinserhöhungen schliessen liessen. Die Zentralbanker betonten im Weiteren, dass die Wirtschaft trotz der restriktiven Geldpolitik robust sei.

Die Anleiherenditen gaben zunächst nach, blieben letztlich aber stabil. Die Rendite 10-jähriger US-Staatsanleihen liegt nun bei 3,5%, diejenige der 10-jährigen deutschen Bundesanleihen bei knapp 2,20%.

In den USA schwächt sich die Wirtschaft ab und die Inflation geht langsam zurück. Der Arbeitsmarkt überraschte hingegen mit der Schaffung von 517’000 neuen Stellen ausserhalb der Landwirtschaft im Januar, einer Zahl, die weit über den Erwartungen lag. Die Schaffung von Arbeitsplätzen im privaten Sektor verlangsamte sich jedoch auf 106’000 gegenüber den erwarteten 180’000 Stellen. Die Zahl der Erstanträge auf Arbeitslosenhilfe ging in der Woche zum 23. Januar auf 183’000 zurück, verglichen mit 186’000 in der Vorwoche. Schliesslich sank die Arbeitslosenquote um 0,1 Prozentpunkte auf 3,4%, während der durchschnittliche Stundenlohn mit einer Jahresrate von 4,4% etwas stärker als erwartet anstieg.

Die Aufträge für langlebige Güter (ohne Transportsektor) gingen im Dezember um -0,2% zurück.

In Europa führten die unsichere Wirtschaftslage und die Energieknappheit zu einem deutlich rückläufigen deutschen Einzelhandelsumsätzen. Diese verzeichneten im Dezember einen Rückgang von 5,3%, während ein Anstieg von 0,2% erwartet worden war.

An der Inflationsfront bestärkte die Beschleunigung der Verbraucherpreise in Frankreich von 6,7% im Dezember auf 7% im Januar, in EU-weit harmonisierten Daten, nach dem bereits gemeldeten Anstieg in Spanien die EZB in ihrer Entschlossenheit, ihren Zinserhöhungszyklus bei den nächsten Sitzungen fortzusetzen.

Vor diesem Hintergrund schloss der S&P 500 die Woche mit einem Plus von +1,62%, während der Technologieindex Nasdaq um +3,31% zulegte Der Stoxx 600 Europe machte +1,23% gut.

Auch diese Woche werden weitere Unternehmensergebnisse veröffentlicht, was zu einer erneut höheren Volatilität führen könnte.

Die Entkoppelung zwischen den Finanzmärkten und der Rhetorik der Zentralbanken zeigte sich am Mittwoch und Donnerstag nach den Ankündigungen der US-Notenbank (Fed) und der Europäischen Zentralbank (EZB).

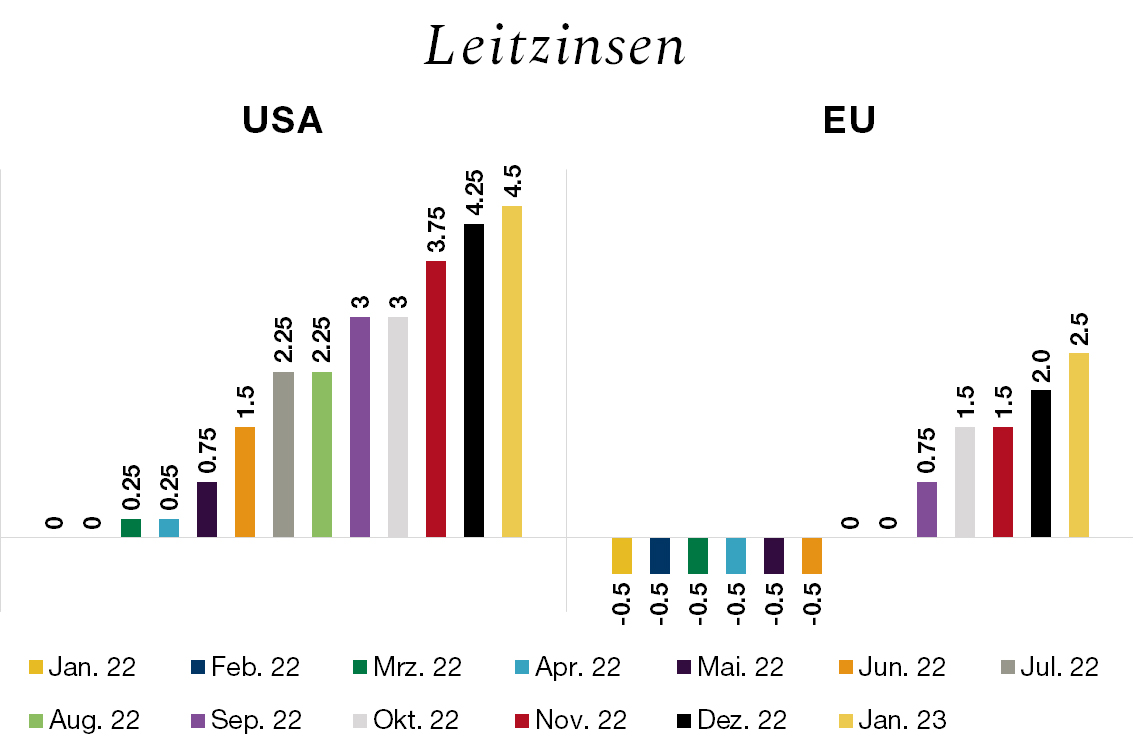

Die Fed erhöhte ihre Leitzinsen wie erwartet um 25 Basispunkte auf die Spanne von 4,50-4,75%. Ihr Präsident räumte zwar ein, dass der Kampf gegen die Inflation seine Wirkung zeige, betonte aber, dass die jüngsten Fortschritte nicht ausreichten, um den Zinserhöhungszyklus zu beenden, und dass ein Umschwenken der Geldpolitik zurzeit nicht in Frage komme.

Die Anleger wollten nicht glauben, dass noch zwei weitere Zinserhöhungen bevorstehen und setzten weiterhin auf eine Zinssenkung im Laufe des Jahres.

Die Situation bei der EZB, die ihre Zinsen am Donnerstag, wie im Dezember angekündigt, erneut um 50 Basispunkte anhob und mitteilte, dass sie für März eine Erhöhung in gleicher Höhe plane, war vergleichbar. EZB-Präsidentin Christine Lagarde hob hervor, dass sich die europäische Wirtschaft robuster als erwartet erwiesen habe und dass trotz einer Verlangsamung des Preisauftriebs noch ein weiter Weg zurückzulegen sei. Ausserdem wird die EZB im März ihr Programm zur Reduzierung ihrer Bilanzsumme (EUR 9’000 Mrd.) mit EUR 15 Mrd. pro Monat starten. Was die Reinvestitionen betrifft, so werden diese vorrangig auf Emittenten mit einer besseren Klimaperformance ausgerichtet.

Die Märkte interpretierten diese Entscheidungen umgehend als Zeichen für ein nahes Ende des Zinserhöhungszyklus, was die Kurse in den grünen Bereich trieb und die Zinsen sinken liess. Nach diesen Reaktionen intervenierte der Internationale Währungsfonds und erinnerte die Anleger daran, dass die Zinsen noch lange Zeit hoch bleiben werden, um die Inflation dauerhaft unter die Zielvorgaben der Zentralbanken zu drücken.

Flash Boursier im PDF-Format herunterladen

Dieses Dokument dient ausschliesslich zu Informationszwecken. Die Daten stammen aus verlässlichen und aktuellen Quellen. Für die Vollständigkeit und Richtigkeit der Angaben wird jedoch keine Gewähr geleistet. Finanzmärkte und Finanzprodukte unterliegen naturgemäss hohen Verlustrisiken, die sich als nicht vereinbar mit der Risikotoleranz des Lesers erweisen können. Aus dem allenfalls in diesem Dokument aufgeführten bisherigen Leistungsausweis kann nicht auf die zukünftige Performance geschlossen werden. Dieses Dokument stellt keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten für den Leser dar, und es können daher in keinem Fall Haftpflichtansprüche für die Bank daraus abgeleitet werden. Die Bank behält sich gegebenenfalls das Recht vor, von den Empfehlungen in diesem Dokument abzuweichen, insbesondere im Rahmen der Vermögensverwaltungsmandate für ihre Kunden und bei der Verwaltung von bestimmten kollektiven Anlagen. Die Bank ist eine Schweizer Bank, die der Aufsicht und Regulierung der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Sie verfügt nicht über die Bewilligung einer ausländischen Aufsichtsbehörde und wird auch von keiner solchen beaufsichtigt. Folglich können der Vertrieb dieses Dokumentes ausserhalb der Schweiz sowie der Verkauf von bestimmten Produkten an Anleger mit Wohnsitz ausserhalb der Schweiz gewissen Beschränkungen oder Verboten gemäss ausländischem Recht unterliegen. Es obliegt dem Leser, sich diesbezüglich über seinen Status zu informieren und die ihn betreffenden Gesetze und Vorschriften einzuhalten. Wir empfehlen Ihnen, sich an ausgewiesene Spezialisten in der Rechts-, Finanz- und Steuerberatung zu wenden, um Ihre Position im Verhältnis zum Inhalt dieser Publikation abzuklären.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.

Die Bank Bonhôte heisst Sie herzlich willkommen und stellt Ihnen Ihre Finanz-Experten gerne zur Verfügung.