Analyse April 2018

Euro-Schweizer Franken: Wie geht es weiter?

Der Schweizer Wirtschaft geht es besser und der Euro hat wieder an Stärke gewonnen. Die Tatsache, dass die Schweizer Exporte dank der Erholung der Gemeinschaftswährung wieder konkurrenzfähiger geworden sind, belegt die besondere Bedeutung des Euro-Wechselkurses für unser Land. Die Unternehmer verfolgen diese Entwicklung daher mit grosser Aufmerksamkeit und versuchen, den künftigen Trend vorherzusehen.

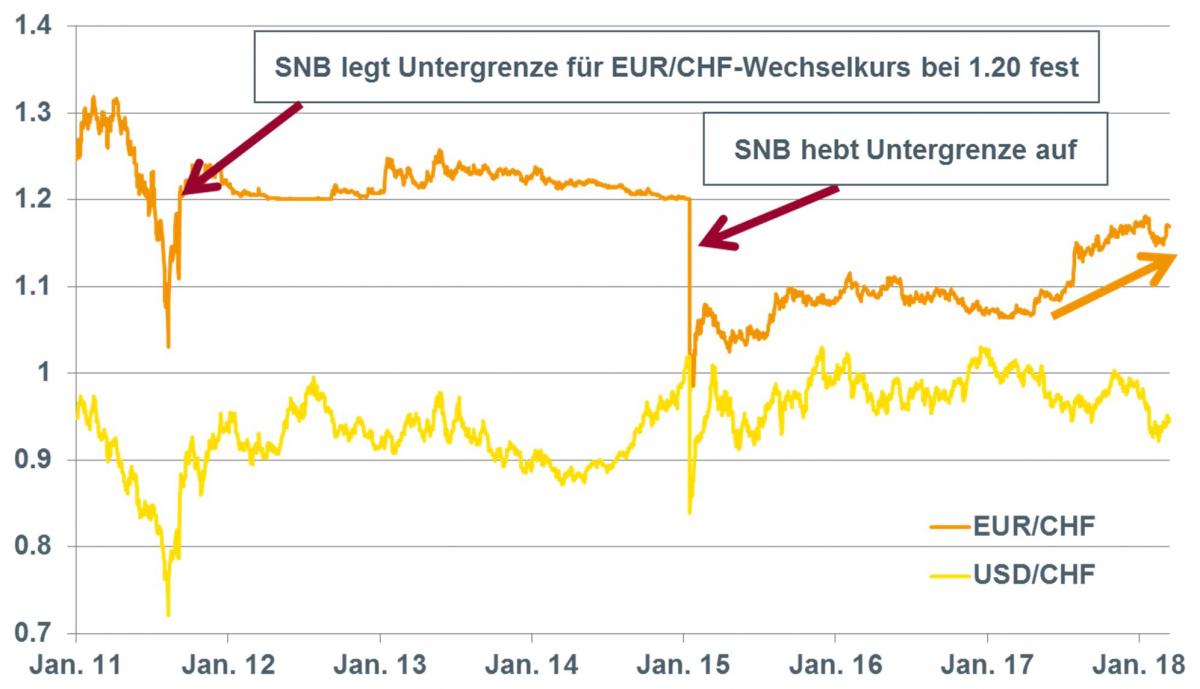

Der durch die Aufhebung des Euro-Mindestkurses von 1.20 Franken durch die SNB ausgelöste Schock ist immer noch präsent (Abb. 1). Nun hat sich die europäische Währung endlich erholt und zeigt eine Entwicklung, die den Bedürfnissen der Schweizer Wirtschaft besser entspricht. Unterstützt durch die Verbesserung des wirtschaftlichen und politischen Umfelds, aber auch dank der Bemühungen der SNB, den Schweizer Franken zu schwächen, hat der Euro 2017 um 9% von CHF 1.06 auf 1.17 zugelegt.

Starker Einfluss der geopolitischen Unwägbarkeiten

Die Schweiz ist wirtschaftlich stabil und hat eine gute Regierung. Die Verschuldung ist gering und die Inflation tief. Das Land exportiert und importiert und ist sehr weltoffen. Im Weiteren gilt der Schweizer Franken seit Jahren als Fluchtwährung. Die Nachfrage nach Schweizer Franken wird somit von geopolitischen Unsicherheiten aller Art beeinflusst. Negative wirtschaftliche oder politische Überraschungen oder Ereignisse, die eine allgemeine Unsicherheit an den Finanzmärkten auslösen, wirken sich positiv auf den Schweizer Franken aus.

So sind Schwächeanfälle der amerikanischen oder europäischen Wirtschaft, der Brexit, die nukleare Bedrohung durch Nordkorea oder der Protektionismus der Regierung Trump Faktoren, die einen Anstieg des Schweizer Frankens bewirken können. Im Gegensatz dazu haben positive Überraschungen aufgrund der soliden Fundamentaldaten, des geringen Kapitalabflusses und der tiefen Teuerung einen weniger starken Effekt, sodass sich der Schweizer Franken nur geringfügig abschwächt.

Der Euro spielt eine wichtige Rolle

Mit einem Exportanteil von 40% ist die Europäische Union der grösste Abnehmer von Schweizer Produkten. Da sich der Euro-Wechselkurs auf den Preis der exportierten als auch der importierten Güter auswirkt, ist er für unser Land von grosser Bedeutung. Schwächt sich die europäische Währung ab, kommen die Schweizer Exportunternehmen gegenüber ihren Konkurrenten unter Druck. Daraus ergeben sich Auswirkungen auf die Inflation, die Produktion und die Beschäftigung. Die SNB kann sich daher nicht vollständig von der Geldpolitik der Europäischen Zentralbank und der Entwicklung der europäischen Konjunktur abkoppeln.

Die Fluchtwertrolle des Schweizer Frankens ist mit der schweizerischen Industrielandschaft nur schlecht vereinbar. Eine zu rasche und exzessive Höherbewertung der Währung kann unsere Wirtschaft beeinträchtigen. Sie führt zu rückläufigen produktiven Investitionen und wirkt sich negativ auf den Tourismus und den Detailhandel aus. So geht unter anderem aus einer Studie des SECO hervor, dass die Frankenstärke die Ausgaben für F&E und Innovationen abgebremst hat. Im Weiteren hat die KOF, die Konjunkturforschungsstelle der ETH Zürich, festgestellt, dass die Unternehmensinvestitionen im Zeitraum 2015-2016 zwischen 12 und 15% abgenommen haben. Aber es gab nicht nur negative Auswirkungen. Durch die tieferen Importpreise wurden die Kosten gesenkt, wodurch sich auch der Druck auf die Exportunternehmen vermindert hat. Branchen wie die Uhren- und Maschinenindustrie haben ihre Qualität verbessert und die Resistenzfähigkeit ihrer Exporte erhöht.

Der Schweizer Franken im Jahr 2018

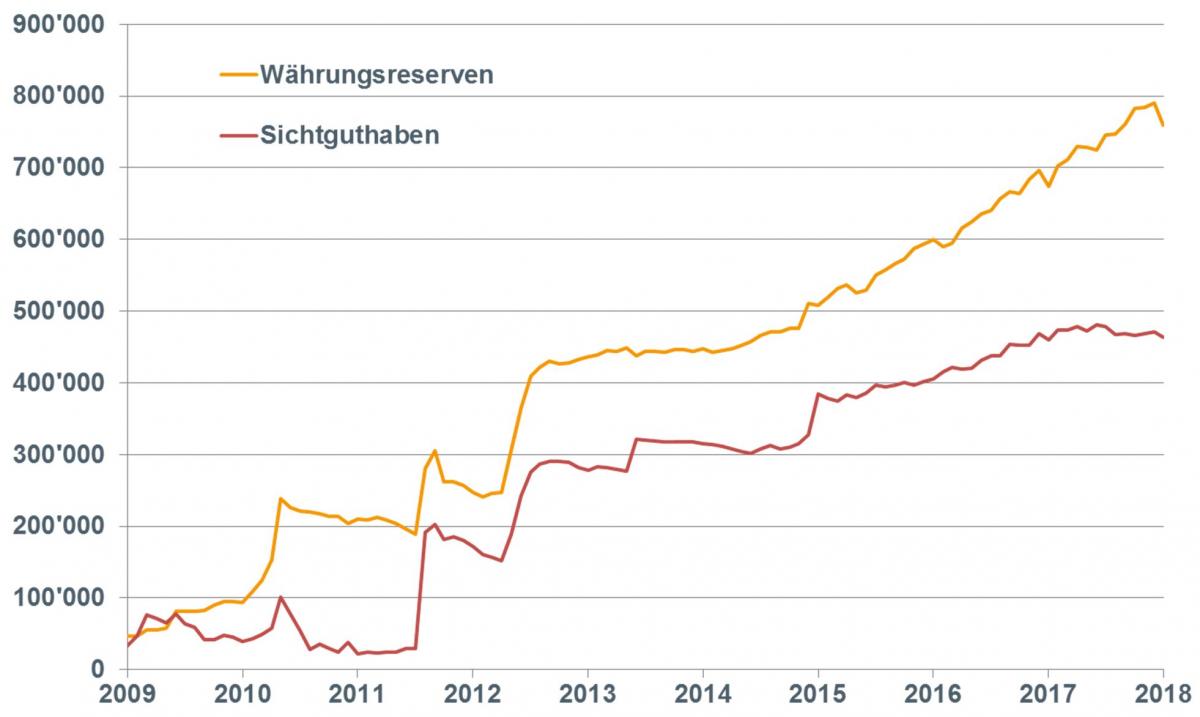

Wie wird sich der Schweizer Franken im laufenden Jahr entwickeln? Um Prognosen abgeben zu können, muss die aktuelle Lage analysiert werden. Das politische Risiko in Europa (Frankreich, Italien) hat sich verringert, während sich der Dollar trotz der Leitzinsanhebungen der US-Notenbank Fed gegenüber den meisten Währungen abgeschwächt hat. Die SNB ist bereit zu intervenieren, um den Aufwärtsdruck auf den Schweizer Franken abzuschwächen und hält an ihrer expansionistischen Geldpolitik fest, um die Inflation zu stimulieren und die Wirtschaftstätigkeit in der Schweiz zu unterstützen (Abb. 2.). Der Schweizer Franken ist in ihren Augen trotz der Abschwächung gegenüber dem Euro immer noch zu hoch bewertet, was die Preisentwicklung und die Konjunktur beeinträchtigen kann.

Wir gehen daher davon aus, dass der Euro gegenüber dem Schweizer Franken auf ein Niveau von rund CHF 1.18 – 1.22 moderat zulegen dürfte. Ein deutlicherer Anstieg scheint uns nicht sehr wahrscheinlich. Der ausgeglichene Bundeshaushalt und der Leistungsbilanzüberschusses verleihen dem Schweizer Franken eine nachhaltige Stärke, die nicht zu unterschätzen ist. Im Weiteren könnte sich der zurzeit überverkaufte Dollar wieder erholen.

Abb. 1 Schweizer-Franken-Kurs zum Euro und zum US-Dollar.

Abb. 2 Währungsreserven und Sichtguthaben der Schweizer Banken (Millionen Franken) bei der SNB.

News der Bonhôte-Gruppe

Kräftiges Wachstum der Bonhôte Gruppe im 2017

Der Reingewinn der Bank beläuft sich auf CHF 3 Millionen gegenüber CHF 1,93 Millionen im Vorjahr. Die Gewinnsteigerung von +55,2% ist auf die guten Ergebnisse an den Finanzmärkten und vor allem auf das stetige Wachstum der verwalteten Kundenvermögen zurückzuführen. In diesem Umfeld resultierte eine erfreuliche Performance der von der Bank verwalteten Portfolios und Anlagefonds, was sich in steigenden operativen Erträgen niederschlug, während die Kosten unter Kontrolle gehalten werden konnten.

Lipper Award

Die Bank Bonhôte wurde für ihren Fonds Bônhote Strategies - Monde (CHF) mit dem Swiss Lipper Fund Award 2018 in der Kategorie der besten ausgewogenen Schweizer Anlagefonds in CHF ausgezeichnet. Wir freuen uns, dass unsere Anlage-strategie mit diesem Preis geehrt wird, der seit über 30 Jahren an Anlagefonds und Fondsverwaltungsgesellschaften verliehen wird, die sich durch eine konstant starke risikoadjustierte Performance im Vergleich zu ihren Mitbewerbern auszeichnen.

Bonhôte übernimmt FidFund Management SA in Nyon

Die Banque Bonhôte & Cie SA hat zusammen mit CACEIS (Switzerland) SA die Fondsleitungsgesellschaft FidFund Management SA übernommen. Diese strategische Investition stellt eine neue entscheidende Etappe in der Vertikalisierung des Immobilienangebots der Bonhôte Gruppe dar, die sich damit als einer der Hauptakteure im schweizerischen Immobilienverwaltungsgeschäft positioniert.

Télécharger l'Analyse en format PDF