11/07/2022

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.98 | 0.99 | 11'015.03 | 3'506.55 | 13'015.23 | 6'033.13 | 7'196.24 | 3'899.38 | 11'635.31 | 26'517.19 | 999.57 |

| Trend | |||||||||||

| %YTD | 7.09% | -4.08% | -14.45% | -18.42% | -18.07% | -15.66% | -2.55% | -18.19% | -25.63% | -7.90% | -18.87% |

(Daten vom Freitag vor der Publikation)

US-Arbeitsmarktzahlen stärker als erwartet

Diese Woche stehen mit dem Beginn der Berichtssaison sowie der Publikation der US-Inflationszahlen für den Monat Juni am kommenden Mittwoch zahlreiche wichtige Ereignisse an. Diese Veröffentlichungen werden einen Hinweis darauf geben, ob die Wirtschaft auf eine Rezession zusteuert und welchen Ton die US-Notenbank Fed am Ende des Monats anschlagen wird.

Die Veröffentlichung des Protokolls der Fed-Sitzung löste keine nervösen Reaktionen an den Märkten aus, da es keine Überraschungen gab. Was für Volatilität sorgte, waren die US-Arbeitsmarktzahlen, die stärker als erwartet ausfielen und die Angst vor einem noch entschlosseneren Vorgehen der US-Notenbank bei der Inflationsbekämpfung weckten.

Der Arbeitsmarktbericht belegte die Schaffung von 250’000 neuen Arbeitsplätzen im Juni und eine unveränderte Arbeitslosenquote von 3,6%. Im Fokus der Anleger stand aber der Lohnanstieg, der sich im Monat bei +0,3% stabilisierte und die Hoffnung aufkommen liess, dass sich die Inflation in diesem Bereich in Grenzen hält und nicht zu einer unkontrollierbaren Lohn-Preisspirale führt.

Der solide Arbeitsmarkt untermauerte die Hypothese einer Erhöhung der Fed Funds um 0,75% im Juli, was die Rendite 10-jähriger US-Treasuries zuerst ansteigen und dann wieder auf 3,04% fallen liess.

Die Ölpreise waren aufgrund von Rezessionsängsten und erneuten Lockdowns in China rückläufig; damit fielen Nachfragefaktoren stärker ins Gewicht als die angespannte Lage auf der Angebotsseite. Mehrere chinesische Grossstädte befinden sich seit dem Nachweis einer neuen Covid-19-Variante erneut im Lockdown, und Shanghai bereitet sich auf eine weitere umfassende Testkampagne in den nächsten Tagen vor. Diese besorgniserregenden Nachrichten über die Gesundheitslage in China tragen zur Nervosität der Märkte bei, die bereits gespannt auf die Halbjahresergebnisse und die Inflationszahlen blicken – Faktoren, die den Ton der Fed und die Richtung der Realwirtschaft bestimmen werden.

In Japan wurden die Ergebnisse der Senatswahlen in einer Atmosphäre bekanntgegeben, die von der Ermordung des ehemaligen Premierministers während einer Wahlveranstaltung überschattet wurde. Trotz allem ermöglicht der Sieg der Regierungskoalition von Premierminister Fumio Kishda eine grössere Stabilität der Regierung, die noch für die nächsten drei Jahre im Amt ist und darauf hofft, erneut ausländisches Kapital anzuziehen.

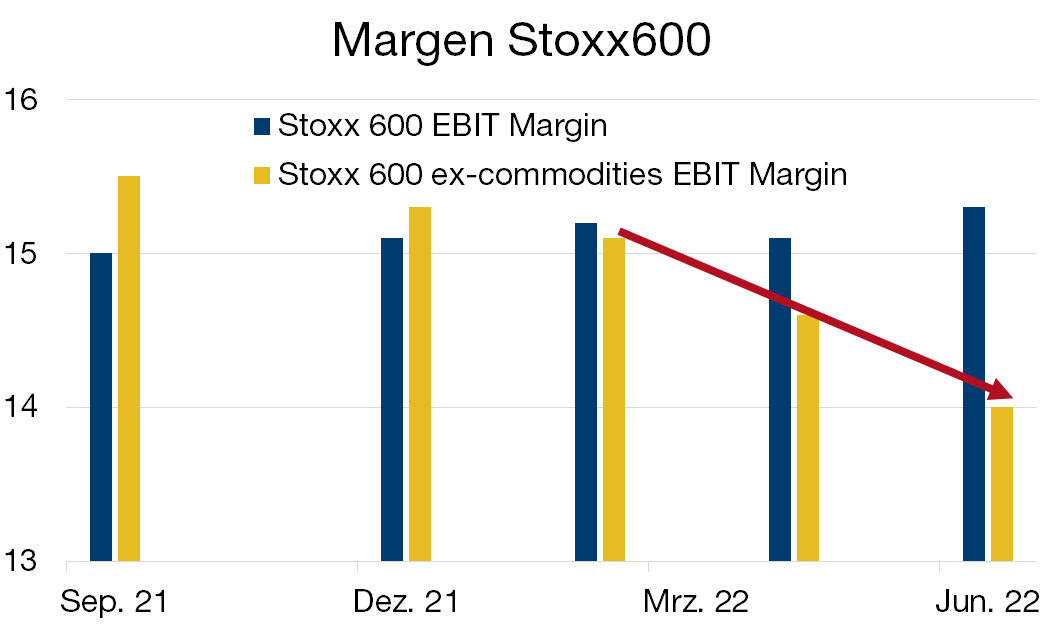

Margen unter Druck

Versorgungsengpässe und steigende Rohstoff- und Energiekosten drücken nun auf die Gewinnmargen der Unternehmen.

Dass die Margen bis vor kurzem auf hohem Niveau verharrten, bedeutet, dass es den Unternehmen gelungen ist, einen Teil ihrer Kostensteigerungen auf die Konsumenten zu überzuwälzen. Die Ergebnisse für das zweite Quartal dürften jedoch weniger gut ausfallen, und die Wirtschaft schwächt sich ab.

Da die Resilienz der Gewinnmargen auf eine harte Probe gestellt wird, revidieren die Analysten ihre Prognosen schrittweise nach unten. In jüngster Zeit wurden die Gewinnerwartungen von 93 Unternehmen des S&P 500 nach unten korrigiert. Es sind jedoch nicht alle Sektoren gleichermassen von diesen Korrekturen betroffen; so wurden beispielsweise die Erwartungen für die Sektoren Energie und Materialien nach oben revidiert.

Aufgrund der unterschiedlichen Indexzusammensetzung scheint das Risiko von Gewinnenttäuschungen in Europa allerdings grösser zu sein als in den USA. In Europa, wo mehr Finanz- und zyklische Unternehmen im Index vertreten sind, besteht die Gefahr von Energieversorgungsengpässen. Darüber hinaus ist der alte Kontinent anfälliger für die sich anbahnende Verlangsamung des Konjunkturzyklus.

Allerdings erfolgen die Revisionen der Analysten immer mit einem zeitlichen Abstand, und der Markt scheint einen Grossteil der schlechteren künftigen Ergebnisse bereits eingepreist zu haben. Dennoch wird er weiterhin auf die Entwicklung der Gewinnmargen achten, die Hinweise darauf gibt, ob die Preissetzungsmacht der Unternehmen erodiert.