27/03/2023

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.93 | 0.99 | 10'613.55 | 4'064.99 | 14'768.20 | 6'925.40 | 7'335.40 | 3'916.64 | 11'630.51 | 27'333.79 | 951.56 |

| Trend | |||||||||||

| %YTD | 0.21% | -0.18% | -1.08% | 7.15% | 6.07% | 6.98% | -1.56% | 2.01% | 11.12% | 4.75% | -0.50% |

(Daten vom Freitag vor der Publikation)

Die Zentralbanken bleiben auf der Hut

In der vergangenen Woche verzeichneten die Aktienmärkte eine leichte Erholung. Sie wurden von den Zentralbanken gestützt, die in ihrem Kampf gegen die Inflation hart bleiben aber sich bereit erklären, bei einer Verschlechterung des wirtschaftlichen Umfelds entsprechend zu handeln.

Die US-Notenbank Fed hat ihre Leitzinsen wie erwartet um 25 Basispunkte auf die Spanne von 4,75% bis 5% angehoben. Aufgrund der Turbulenzen im Bankensektor könnte sie sich jedoch dazu veranlasst sehen, eine Pause in ihrem Zinserhöhungszyklus einzulegen.

In den USA wird die Wirtschaft nach wie vor durch den robusten Arbeitsmarkt gestützt. Die Zahl der Erstanträge auf Arbeitslosenhilfe verringerte sich in der vergangenen Woche leicht um 1‘000 auf 191‘000, verglichen mit 192‘000 in der Vorwoche.

An der Wirtschaftsfront hat sich das Wachstum des US-Privatsektors im März deutlich beschleunigt. Der Composite-Einkaufsmanagerindex verbesserte sich von 50,1 Punkten im Vormonat auf 53,3 Punkte, während der vorläufige Einkaufsmanagerindex für den Dienstleistungssektor von 50,6 im Februar auf 53,8 Punkte im März anstieg.

Das Handelsministerium meldete, dass die Aufträge für langlebige Güter in den USA nach dem Einbruch von 5% im Januar im vergangenen Monat um 1% zurückgegangen waren. Unter Ausschluss von Transportausrüstungen blieben die Aufträge im Februar jedoch in etwa stabil.

Die Schweizerische Nationalbank (SNB) hat am vergangenen Donnerstag ihren Leitzins um 50 Basispunkte auf die Spanne von 1% bis 1,5% angehoben. Nach den Unterstützungsmassnahmen für die Credit Suisse, die von der UBS im Rahmen einer Notrettung übernommen wurde, zeigte sie sich zuversichtlich. Die SNB wies im Weiteren darauf hin, dass zur Eindämmung der Inflation weitere Zinserhöhungen nicht ausgeschlossen werden könnten.

Im Vereinigten Königreich kündigte die Bank of England (BOE) ebenfalls eine Anhebung der Leitzinsen um 25 Basispunkte an, da sich der Anstieg der Verbraucherpreise (CPI) im Februar entgegen den Erwartungen auf 10,4% gegenüber dem Vorjahr beschleunigt hatte. Die Ökonomen hatten nach dem Anstieg von +10,1% im Vormonat eher mit einer Verlangsamung auf 9,9% gerechnet. Unter Ausschluss der Energiepreise und anderer volatiler Faktoren stiegen die Preise mit 6,2% stärker als erwartet, nachdem im Januar ein Anstieg von 5,8% verbucht worden war.

Vor diesem Hintergrund schloss der S&P 500 die Woche mit einem Plus von +1,39%, während der Technologieindex Nasdaq um +1,66% zulegte. Der Stoxx 600 Europe erholte sich mit einem Zuwachs von +0,87%.

Diese Woche werden die Publikation der vorläufigen Inflationszahlen in Deutschland und die Inflationszahlen der Eurozone für den Monat März sowie die PCE-Inflation in den USA im Fokus stehen.

Bankwerte unter Druck

In der vergangenen Woche setzten die politischen Entscheidungsträger alles daran, die Anleger zu beschwichtigen und von der Solidität des Finanzsektors zu überzeugen.

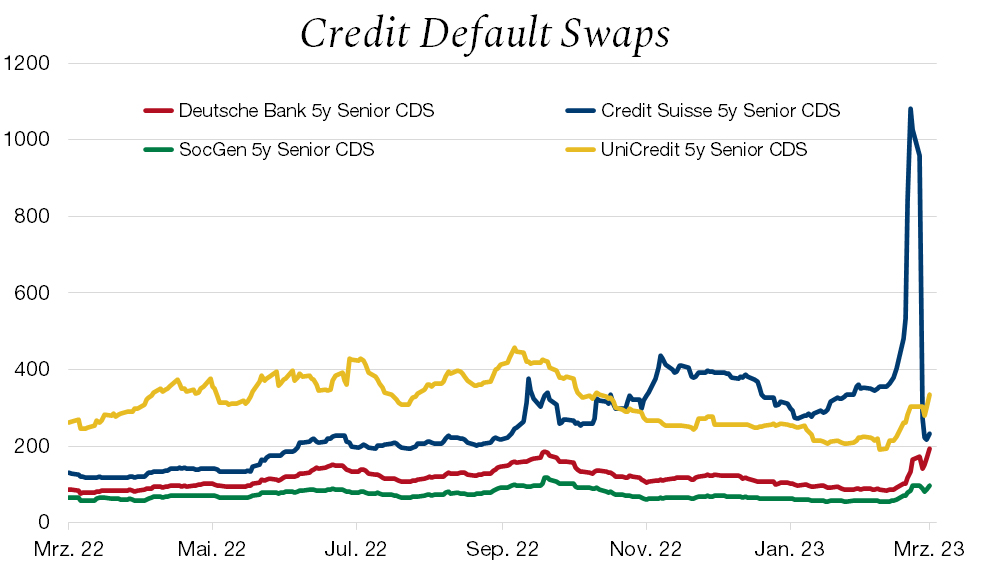

Dennoch haben der Zusammenbruch von drei Banken in den USA und der Fall der Credit Suisse Schwachstellen auf den Finanzmärkten im Zuge der aggressiven Leitzinserhöhungen offen gelegt. Obwohl das systemische Risiko gering ist, spiegeln sich die Auswirkungen höherer Zinssätze möglicherweise noch nicht vollständig in den Credit Spreads von Banken und Unternehmen wider.

Dies zeigte sich zum Teil am Freitag mit dem Anstieg der Credit Default Swaps (CDS) verschiedener europäischer Grossbanken. Wie die Grafik zeigt, sind die CDS zwar gestiegen, aber weit entfernt vom Höchststand der Credit Suisse im Zenit der Krise.

Der Bankensektor steht unter Druck. Die Kurse der Bankaktien sind eingebrochen und haben die seit Anfang Jahr realisierten Gewinne wieder zunichte gemacht, obwohl die Regulierungsbehörden eingegriffen und auf die Solidität des Systems verwiesen haben. Das Ansteckungsrisiko bleibt jedoch begrenzt, da die Regulierung in Europa solide ist und die Banken besser kapitalisiert und somit widerstandsfähiger sind als 2008.