08/05/2023

Flash boursier

Das Wichtigste in Kürze

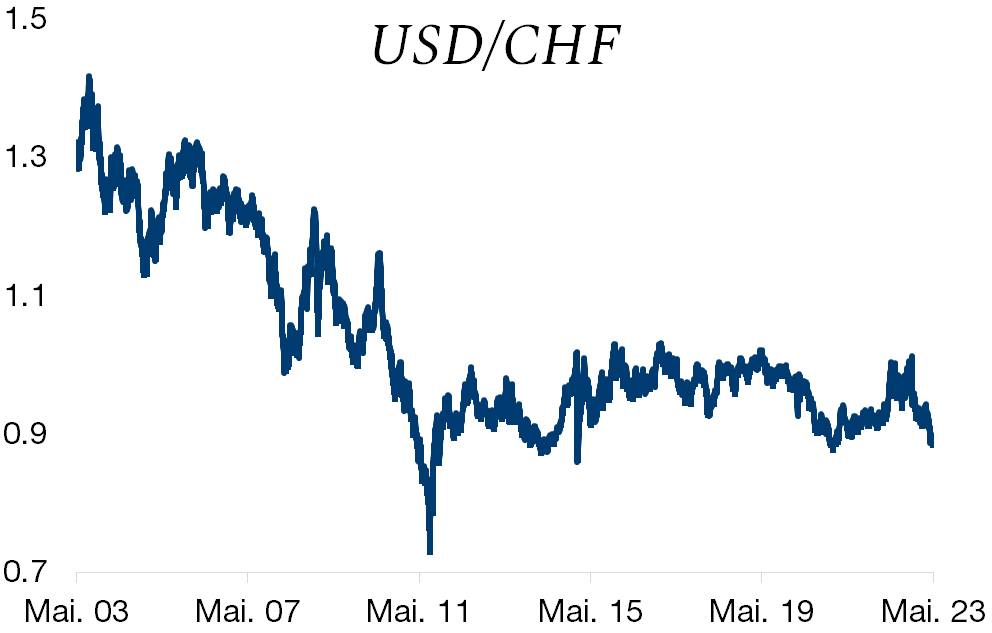

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.89 | 0.98 | 11'554.24 | 4'340.43 | 15'961.02 | 7'432.93 | 7'778.38 | 4'136.25 | 12'235.41 | 28'949.88 | 981.66 |

| Trend | |||||||||||

| %YTD | -3.67% | -0.86% | 7.69% | 14.41% | 14.63% | 14.82% | 4.38% | 7.73% | 16.90% | 10.94% | 2.64% |

(Daten vom Freitag vor der Publikation)

Fed und EZB heben Ihre Zinssätze an

Die Aktienmärkte gaben in der vergangenen Woche leicht nach, da die Volatilität im US-Finanzsektor erneut zunahm und die Gefahr eines Zahlungsausfalls der Regierung aufgrund der fehlenden Einigung über die Anhebung der Schuldenobergrenze immer näher rückt.

Die US-Notenbank Fed hat ihre Leitzinsen erwartungsgemäss um 25 Basispunkte auf die Spanne von 5% bis 5,25% erhöht. Der Präsident der US-Notenbank erklärte, dass noch nicht vom Ende des Zinserhöhungszyklus gesprochen werden könne. Eine Zinspause sei angesichts der Verschlechterung des wirtschaftlichen Umfelds jedoch wahrscheinlich, obwohl die Inflation immer noch mehr als doppelt so hoch ist wie das mittelfristige Ziel von 2%.

Auch die EZB hat am vergangenen Donnerstag ihre Zinssätze um 25 Basispunkte angehoben – ein kleinerer Zinsschritt im Vergleich zu den vorherigen Zinserhöhungen. Der Einlagensatz der Zentralbank liegt nun bei 3,25%.

In den USA bleibt die Wirtschaft robust. Nach einem Rückgang von 1,1% im Februar stiegen die Industrieaufträge im März um +0,9%. Die Lieferungen der Industrie verzeichneten ihrerseits einen symbolischen Rückgang von -0,1% im Monatsvergleich.

Darüber hinaus setzte sich das Wachstum im US-Dienstleistungssektor im April fort. Der ISM-Index für den Dienstleistungssektor stieg wie erwartet von 51,2 Punkten im März auf 51,9 Punkte. Der Subindex der neuen Auftragseingänge stieg auf 56,1 Punkte nach 52,2 Punkten im Vormonat, während sich die Beschäftigungskomponente nach 51,3 Zählern im März auf 50,8 Zähler zurückbildete.

Am Arbeitsmarkt wurden im Privatsektor im April 296’000 neue Arbeitsplätze geschaffen, was über den Erwartungen von 150’000 lag. Andererseits nahmen die wöchentlichen Erstanträge auf Arbeitslosenhilfe in der vergangenen Woche von 229’000 in der Vorwoche um 13’000 auf 242’000 zu. Dennoch wurden in der US-Wirtschaft im April 253’000 Arbeitsplätze ausserhalb der Landwirtschaft geschaffen, was weit über der Konsenserwartung von 160’000 neuen Stellen liegt. Diese Daten bestätigen die Stärke des Arbeitsmarktes und stützen das von der Regierung in Aussicht gestellte Szenario einer weichen Landung der Wirtschaft.

In Europa beschleunigte sich das Wirtschaftswachstum im April. Der starke Dienstleistungssektor konnte die Verlangsamung in der verarbeitenden Industrie mehr als ausgleichen. Der Composite-Einkaufsmanagerindex erreichte nach 53,7 Punkten im März mit 54,1 Punkten den höchsten Stand seit 11 Monaten.

In China blieb der Dienstleistungssektor im April infolge der Wiedereröffnung der Wirtschaft nach der Corona-Krise robust. Der IHS-Markit-Einkaufsmanagerindex lag im vergangenen Monat bei 56,4 Punkten, gegenüber 57,8 Punkten im März.

Vor diesem Hintergrund beendete der S&P 500 die Woche mit einem Minus von -0,80%, während der Technologieindex Nasdaq mit +0,07% mehr oder weniger unverändert schloss. Für den Stoxx 600 Europe resultierte eine Einbusse von -0,29%.

Der US-Dollar verliert an Schwung

Der US-Dollar, der lange Zeit von seiner Vorherrschaft profitiert hat, befindet sich seit kurzem in einer Abwertungsphase, die durch die sogenannte Entdollarisierung der Weltwirtschaft verstärkt wird.

Tatsächlich ist der Dollar auch heute noch die globale Leitwährung. Dafür sprechen:

- Die Wirtschaftsmacht der USA, die ihm Liquidität verleiht

- Die militärischen Stärke der USA, die ihn zu einem sicheren Hafen macht

- Sein Status als Reservewährung und Handelswährung für Rohstoffe

Dennoch verliert der Greenback an Bedeutung. Der Hauptgrund dafür ist die Entstehung neuer Volkswirtschaften, die seine Hegemonie in Frage stellen. Das Phänomen der Entdollarisierung ist sehr real, viele Regierungen wenden sich von der US-Währung ab.

Langfristig wird der USD gegenüber dem CHF höchstwahrscheinlich an Terrain einbüssen, wobei die Aussicht auf das Ende der geldpolitischen Straffung der Fed zu dieser Abschwächung beitragen dürfte.